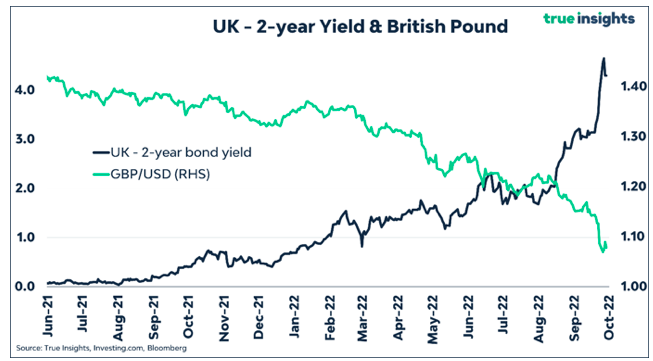

De Britse financiële markten zijn in “turmoil” . Deze enigszins CNBC-achtige opening dekt echter wel goed de lading. En dat heeft geresulteerd in een grafiek die doorgaans hoort bij een opkomende economie die op het punt van omvallen staat. Het Britse pond daalt ondanks de snel stijgende rente.

Normaal gesproken geldt het omgekeerde, aangezien de korte rente één van de belangrijkste factoren is voor valutabewegingen. De grafiek laat ook zien dat de onorthodoxe interventie van de Bank of England op woensdag nog niet heel veel heeft uitgehaald voor het pond.

De extreme koersbewegingen op de Britse markten zijn het directe gevolg van de plannen van kersverse minister van Financiën Kwarteng om de belastingen (vooral voor de hoogste inkomens) te verlagen. Maar dat werd hem door weinigen in dank afgenomen.

Met de verwachting dat de Britse inflatie nog maanden boven de 10 procent zal bivakkeren is het laatste waar de Bank of England op zit te wachten een megasteunpakket om de Britse consument te ontzien. Hierdoor neemt de kans op structureel hogere inflatieverwachtingen juist verder toe. Het IMF heeft inmiddels ook een duit in het zakje gedaan en het Verenigd Koninkrijk een flinke vermaning gegeven – als ware het een op-omvallen-staand opkomend landje.

Tegenpolen

Markten zijn dus ook niet van de nieuwe begrotingsplannen gecharmeerd. De schuldenlast loopt nog verder op en veel beleggers hebben weinig zin om in die achtbaan te stappen. Bovendien ontstaat nu de situatie dat de Bank of England moet ingrijpen om de impact van de nieuwe stimuleringsmaatregelen op de inflatie ‘ongedaan’ te maken. De bank moet agressiever de rente verhogen met negatieve effecten op de economische groei tot gevolg. Daarmee neemt het effect van de stimuleringsmaatregelen weer af, enzovoort.

We zien nu precies het tegenovergestelde gebeuren als tijdens de Covid-crisis. In plaats dat centrale banken en overheden elkaar versterken, werken ze elkaar nu direct tegen.

Reserveloos

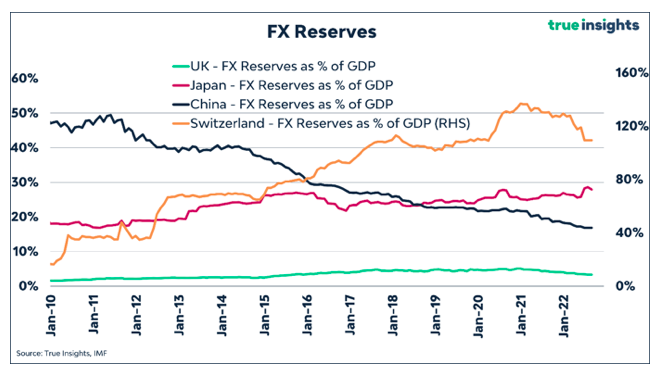

Een andere manier om de spiraal van hogere rentes en een lagere pond te doorbreken is valuta-interventie. Vorig week stapte de Bank of Japan actief in de markt om de almaar dalende yen te hulp te schieten. Echter voor de Bank of England is dit geen optie. De bank heeft nul ‘firing power’ om het pond te ondersteunen.

De Engelse centrale bank beschikt over 108 miljard dollar aan buitenlandse valutareserves, amper 3 procent van het Britse BBP. Ter vergelijking: Japan heeft 1180 miljard dollar klaar staan, wat gelijk is aan 28 procent van het Japanse BBP. En Zwitserland – dat van huis uit over grote reserves moet beschikken om de losse koppeling met de euro in stand te houden – heeft voor 800 miljard dollar aan reserves in de boeken staan, meer dan 100 procent van het Zwitserse BBP.

Conclusie

Voor de Bank of England zit er dus weinig anders op dan de korte rente te verhogen – en méér te verhogen dan andere centrale banken – en dan te hopen dat de historische relaties zich weer herstellen. Het opkopen van langetermijnobligaties om lange rentes niet al te veel te laten stijgen, hetgeen uiteraard geen pretje is voor de toch al zwalkende Britse hypotheekmarkt, kan niet al te lang doorgaan. Voor je het weet heet het “quantitative easing” en zit je met een nog groter inflatieprobleem.

Jeroen Blokland is oprichter van True Insights, een platform dat onafhankelijke research biedt om gediversifieerde multi-asset portefeuilles samen te stellen. Blokland was laatstelijk hoofd multi-assets bij Robeco. Zijn grafiek van de week verschijnt elke donderdag op Investment Officer.