Alsof Nederland de loterij had gewonnen. Zo lyrisch waren de berichten dat het CPB voor dit jaar uitgaat van een begrotingstekort van 2,2 procent. Maar er was wel meteen een dikke disclaimer: als het tekort ook maar een beetje oploopt en richting de 3 procent van het bbp gaat, moet er direct worden bezuinigd.

Maar dit beleid is echt totale onzin. Nederland zou precies het tegenovergestelde moeten doen en veel meer moeten uitgeven. En dat komt van iemand die schulden ziet als het grote thema van de komende jaren op de financiële markten en structureel 0 procent obligaties in portefeuille heeft.

De braafste

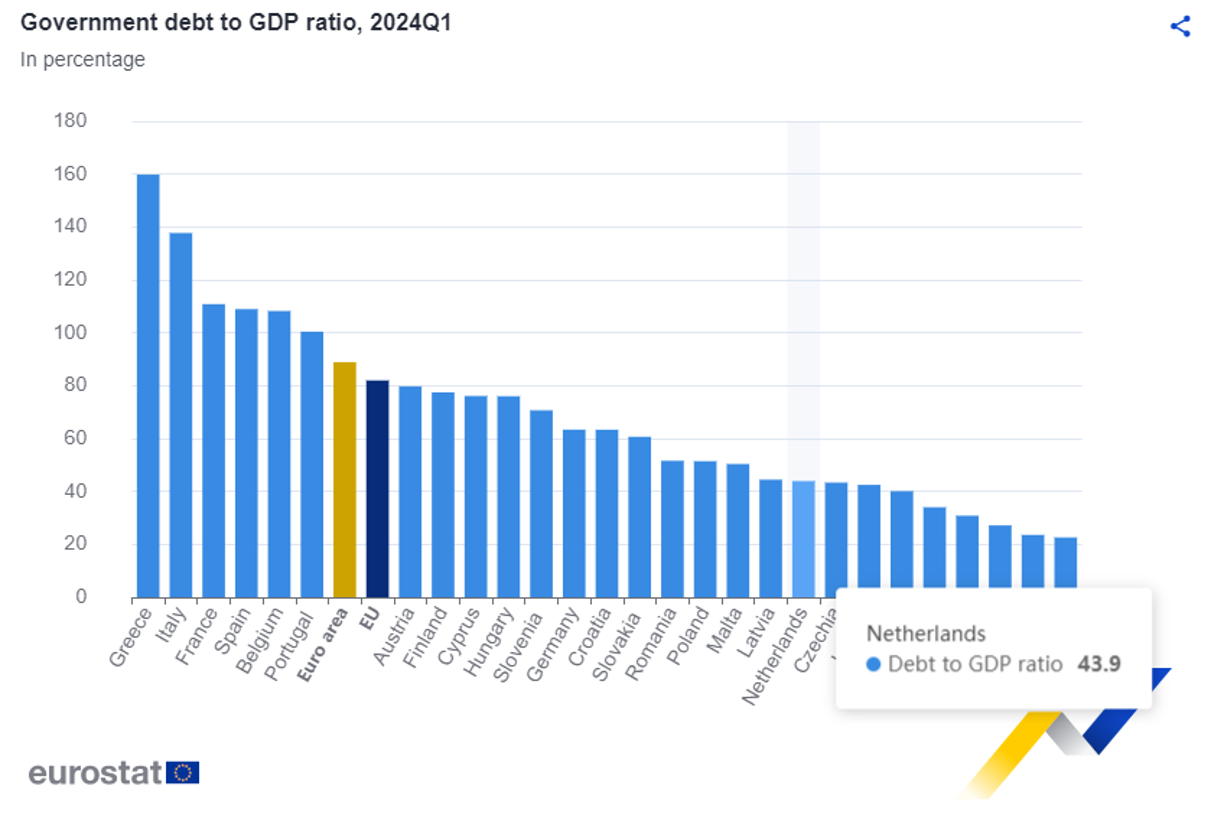

Volgens Eurostat lag de Nederlandse staatsschuld in het eerste kwartaal van 2024 op een wenkbrauwfronsend laag niveau van 43,9 procent. Dit staat in verhouding tot een eurozone-gemiddelde van 88,9 procent, meer dan twee keer zo veel. De schuldenratio van Italië is 137,7 procent, dik het drievoudige van Nederland.

Maar met de braafste zijn, koop je helemaal niets. Ten eerste, door de enorme constructiefouten in de opzet van de Eurozone moet het beleid van de centrale bank gericht worden op de zwakste schakel. 2011 en 2012 hebben dit overduidelijk geïllustreerd.

Wanneer er ook maar een beetje paniek in de obligatiemarkten ontstaat, kijkt elke belegger, centrale bankier, en politicus direct naar Italië, ook al is het totale schuldenratio daar niet eens zo extreem. Het is de scheefheid en het totale gebrek aan oplossingen - weinig groei, geen munt om te devalueren en geen structurele verbetering van de interne concurrentiepositie - wat de ECB dwingt om aan maatwerk te doen. Hoe zat het ook alweer met die capital key?

Daarnaast mist Nederland met zijn overprudente begrotingsbeleid de aansluiting met de rest van de wereld. Sowieso blinkt de Eurozone niet bepaald uit in vitaliteit als gevolg van vergrijzing, verplichte vierdaagse werkweken, overregulering, en onrealistisch en groeibeperkend klimaatbeleid.

Terwijl de rest van de wereld, inclusief onze zogenaamde vriend de Verenigde Staten, de kaarten opnieuw schudt, laat Nederland zich maar wat graag met de rest van de Eurozone naar de economische slachtbank brengen. En dat terwijl Nederland, met zijn open karakter en oorsprong van innovatieve basis, zoveel beter kan.

Lak aan de regels

Het enorme schuldengat tussen Nederland en de rest van de Eurozone – zelfs de Duitsers zitten tegenwoordig boven die ooit zo heilige 60 procent van het bbp – biedt mijns inziens enorme kansen. Helemaal als je bedenkt dat de tekorten in landen als Frankrijk en Italië ook dit jaar weer mijlenver boven die “magische” 3 procent-grens uitkomen.

Denk je nu echt dat Nederland wordt beloond voor de rigide begrotingsregels? De huidige tienjaars rente is met 2,57 procent amper een procent lager dan in Italië. Met alle centralebankgekkigheid die we de afgelopen jaren voorbij hebben zien komen, is het overduidelijk dat de ECB de rente voor alle “deelnemers” omlaag zal duwen. Daar komt nog bij dat de Eurozone de Eagles in het kwadraat is: ‘You will not check out, because you can never leave’.

Spending spree!

Nederland zou er goed aan doen meer uit te geven. Met een begrotingstekort van 4 procent zou het nog altijd beter zijn dan Frankrijk en Italië en het biedt de kans om zich van de rest van Europa te onderscheiden zonder dat het ook maar in de buurt komt van die 60 procent-grens. Bovendien, als je je geld een beetje slim investeert, krijg je daar meer groei voor terug.

Dat is natuurlijk wel de doorslaggevende voorwaarde: dat de overheid dat geld een beetje slim besteedt. Nieuwe internationale kampioenen (nog een ASML graag), een betere infrastructuur (weg met files en kansloos ov), meer woningen (mensen die beargumenteren dat er geen tekort is, leven in een parallelle wereld) en betere educatie (het is echt niet meer wat het geweest is) zijn enkele voorbeelden.

Onder slimheid versta ik ook sensitiviteit voor wat er in de wereld gebeurt. De sympathie voor het Westen neemt in rap tempo af en er zijn heel wat landen die maar wat graag de dominantie op de wereldmarkten willen overnemen. En wees realistisch, die landen hebben een veel groter groeipotentieel. Je kunt je verzetten, zoals nu veelal gebeurt, of aanpassen en er je voordeel mee doen, zonder al je principes overboord te gooien uiteraard.

Het braafste jongetje is tegenwoordig ook vaak het laatste jongetje van de klas. Deal with it!

Jeroen Blokland analyseert in zijn nieuwsbrief The Market Routine in het oog springende, actuele grafieken over de financiële markten en macro-economie. Daarnaast is hij beheerder van het Blokland Smart Multi-Asset Fund.