APG heeft zijn rendement voor 2025 gepubliceerd en dat was niet best. Nu staat vast dat elke belegger zo nu en dan flinke tegenwind zal ervaren, maar wat mij opvalt is dat deze pensioenbelegger vrijwel geen wind van voren krijgt. Terwijl de reden voor het achterblijven toch verdacht veel lijkt op kuddegedrag, wat haaks staat op de wens om een actiever beleggingsbeleid te voeren.

Laat ik meteen maar heel duidelijk zijn: het klopt dat je pensioenfondsresultaten niet zomaar met de prestaties van beleggingscategorieën, benchmarks of long-only portefeuilles mag vergelijken. Een pensioenfonds heeft nu eenmaal rentegevoelige pensioenverplichtingen die moeten worden (af)gedekt.

De vraag in welke mate dat moet gebeuren, zou echt veel vaker boven tafel moeten komen. Zeker wanneer het instrument dat daarvoor wordt gebruikt van zichzelf koopkracht vernietigt. Maar goed, laten we die discussie voor een andere keer bewaren.

Verkeerde keuze

Mijn focus ligt vooral op het door APG zo gewenste actieve beleid. Daar zijn de resultaten niet alleen over het afgelopen jaar, maar ook in de jaren ervoor, uiterst pover. Je moet in het 216 (!) pagina’s tellende jaarverslag van APG even flink scrollen, maar dan krijg je in precies vijf pagina’s de belangrijkste resultaten en uiterst summiere verantwoording te zien.

Op de ‘actively managed portfolio’ was de underperformance in 2025 ruim 3 procentpunten. Over de afgelopen vijf jaar bedraagt de underperformance zelfs 3,5 procentpunten per jaar. Dat is op zijn zachtst gezegd niet best en menig belegger bij een commerciële vermogensbeheerder zou zo’n periode niet doorkomen.

De reden: private equity. Tenminste de belangrijkste dan, ook bij andere asset classes ging het mis. Die beleggingscategorie liet in 2025 bijna 14 procentpunten liggen ten opzichte van de relevante benchmark. APG schrijft deze verkeerde keuze toe aan het feit dat vorig jaar vooral bedrijven die direct betrokken zijn bij de AI-boom het goed deden, terwijl die categorie ondervertegenwoordigd is binnen het private-equity-universum.

Open deuren

Ik heb de nodige statistieken erbij gepakt en in die redenering zit een kern van waarheid. Desondanks krijg ik het idee dat APG, net als veel andere pensioenfondsen en professionele beleggers, zich heeft laten betoveren door mooie marketingverhalen, gebaseerd op het succes van de Yale-endowment.

Maar de tijden van David Swensen, oud Yale-student en beheerder van de Yale-endowment, die zich in de jaren tachtig vol op de ‘illiquiditeitspremie’ stortte, zijn lang vervlogen.

Inmiddels ziet private equity er totaal anders uit. Tussen de jaren tachtig en nu is er een karrevracht aan empirisch bewijs gepubliceerd, niet in de minste vakbladen, waaruit blijkt dat de karakteristieken lang niet zo mooi zijn als ze worden voorgeschoteld.

Zo maakt het werk van Ludovic Phalippou meer dan duidelijk dat er geen sprake is van structurele outperformance als je de juiste rendementsmaatstaven en benchmarks toepast. Phalippou concludeert dan ook terecht dat de excessieve fees niet gerechtvaardigd zijn.

Talloze studies tonen daarnaast aan dat de volatiliteit van private equity structureel wordt onderschat door vertragingen in de waardering. Wanneer je de gepubliceerde rendementen ‘de-smootht’, zoals dat zo mooi heet, corrigeer je voor dit effect en komt de volatiliteit in de regel hoger uit dan die van beursgenoteerde aandelen. Bovendien neemt dan ook meteen de correlatie met die aandelen toe, waardoor de vermeende diversificatie-effecten als sneeuw voor de zon verdwijnen.

De keuze is niet reuze

Je hoeft niet veel moeite te doen om bewijs te vinden dat private equity minder superieur is dan de ‘marketeers’ ons willen laten geloven. Maar dat is niet alles. Vaak helpt gezond verstand ook om het enthousiasme te temperen en betere keuzes te maken.

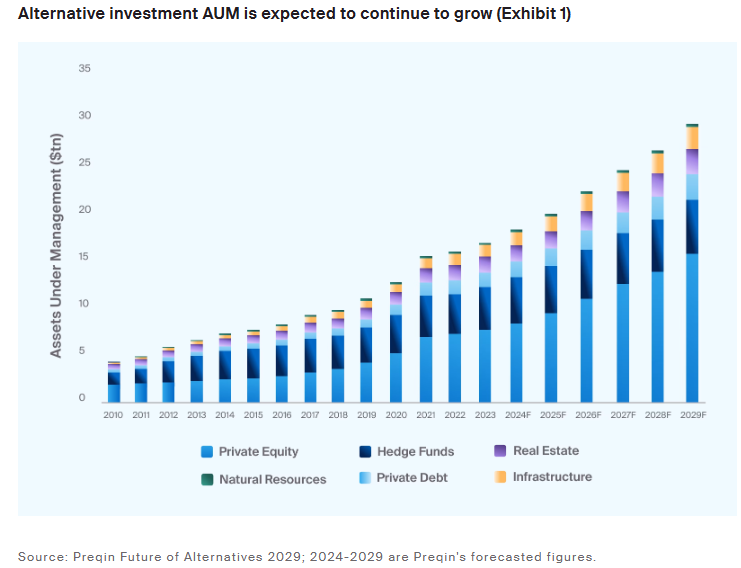

Net als vele endowments, staatsfondsen en collega-pensioenfondsen zit ook de portefeuille van APG tjokvol private equity. Binnen het actieve deel van de portefeuille is private equity, na bedrijfsobligaties, zelfs de grootste categorie. Overigens maken family offices het nog bonter; die hebben tegenwoordig vaak meer private equity dan beursgenoteerde aandelen in de portefeuille.

En hier schuilt precies het extra risico. De mooie verhalen hebben geleid tot een bizarre toestroom van nieuw geld richting deze beleggingscategorie. En hoewel dit het universum van private-equitybedrijven wellicht iets oprekt, betekent meer geld dat belegd moet worden natuurlijk niet automatisch dat er ook meer superaantrekkelijke bedrijven zijn om in te investeren.

Integendeel. Door de enorme druk om al dat geld aan het werk te zetten, is het niet vreemd te veronderstellen dat een deel ervan eindigt in minder goede bedrijven. Het is een klassiek voorbeeld van too much money chasing too few goods, waarbij die ‘goods’ in dit geval echt mooie private-equitybedrijven zijn.

Een herbalancering?

De scheurtjes in het private-equity-universum zijn inmiddels zichtbaar. En tenzij de rente snel omlaag gaat, wat de financiering en waardering van deze categorie aanzienlijk prettiger zou maken, zie ik daar niet direct verandering in komen.

Het beleid van ABP gaat wel op de schop. Naast een focus op indexbeleggen, wat dan weer niet zo actief klinkt, vraag ik me af of er sprake zal zijn van een echte strategische heroriëntatie.

Ik vermoed van niet, want APG blijft zelfverzekerd dat hun actieve aanpak zich op termijn zal uitbetalen, zo valt te lezen. Ik heb mijn twijfels.

Zouden ze ooit denken aan een beleggingscategorie die duizenden jaren heeft bewezen waarde te kunnen opslaan en koopkracht, de fundering van elk goed pensioenfonds, te beschermen?

Jeroen Blokland analyseert in het oog springende, actuele grafieken over de financiële markten en macro-economie. Daarnaast is hij beheerder van het Blokland Smart Multi-Asset Fund, een fonds dat belegt in aandelen, goud en bitcoin.