Welke impact zal AI hebben op het aantal jobs, de efficiëntie en de winsten van beursgenoteerde bedrijven? Belangrijk is het onderscheid te maken tussen de korte en de lange termijn.

Het wekte toenemende verbazing dat de financiële markten zich met veel doorzettingsvermogen en veerkracht een weg naar boven wisten te banen, ondanks de grimmige geopolitieke ontwikkelingen. Het leek er op dat de aandelenmarkten ooit eens in een ketel met toverdrank gevallen zijn en vandaar over bovennatuurlijke krachten beschikken.

De verklaring voor dit kranige gedrag is echter meer alledaags. Enerzijds vormen de Amerikaanse bedrijfswinsten die werden gerealiseerd over het tweede kwartaal van 2025 een stevige buffer waarmee de invloed van slecht nieuws van het politieke front wordt geabsorbeerd. 80 procent van de bedrijven leverde beter dan verwachte winstcijfers en vooral de opwaartse herzieningen voor de komende kwartalen werden sterk geapprecieerd.

De tweede factor voor het manhaftige gedrag van de beurzen houdt verband met de rotsvaste overtuiging dat de AI-revolutie de verdere groei van de bedrijfswinsten zal ondersteunen en dankzij een reuzensprong in productiviteit, nog zal versnellen.

Dit denkbeeld werd enkele dagen geleden nog aangewakkerd door een studie van Morgan Stanley door Stephen Byrd. Mits enkele plausibele aannames wordt voor de 500 grootste bedrijven in de VS een kostenbesparing van bijna 1.000 miljard dollar per jaar vooropgesteld, eens de toepassingen van kunstmatige intelligentie op kruissnelheid komen. Dit uitgangspunt laat zich gemakkelijk vertalen in hogere beurswaarderingen, zowel voor de bedrijven die de AI-tools aanleveren, als deze die er intensief gebruik van weten te maken.

Efficiëntiewinsten

Deze efficiëntiewinst wordt vooral gerealiseerd op basis van de verwachte daling van de personeelskosten. Vooral administratieve jobs met een sterk repetitief karakter of activiteiten met een relatief eenvoudige beslissingsstructuur vormen een gemakkelijke prooi voor generieke AI-toepassingen.

MS geeft zelfs aan dat 90 procent van de werkgelegenheid rechtstreeks of onrechtstreeks wordt beïnvloed door de komende golf van AI-toepassingen. Enkel jobs met een overwegend fysieke inhoud of die handelingen inhouden die zich moeten aanpassen aan een snel wijzigende omgeving staan onder minder druk.

Deze evolutie zal zich zeer geleidelijk doorzetten, maar heel wat banen vernietigen. In dit geval verwacht ik dit vooral bij administratieve activiteiten. Bij de automatisatie-inspanningen uit het verleden waren het vooral manuele, uitvoerende handelingen die vervangen werden door robots. Het verlies aan arbeidsplaatsen wordt deels opgevangen door nieuw gecreëerde werkgelegenheid, maar minder in aantal en met hogere kwalificatievereisten.

De voornaamste positieve factor komt van het feit dat goederen en diensten efficiënter geproduceerd kunnen worden en daarom een bredere groep van consumenten aanspreekt, waardoor de geproduceerde volumes stijgen om aan de vraag te voldoen en de werkgelegenheid terug toeneemt (Economisten noemen dit het Jevons-effect).

Een neveneffect - zie onderzoek daarover door de economen Acemoglu en Restrepo -van de automatisatiegolf die de industrie naar hogere efficiëntie dreef, is de neerwaartse loondruk. Dit verklaart waarom lonen een krimpend deel uitmaken van het bbp en waarom de looninflatie beperkt is gebleven, ondanks de economische groei.

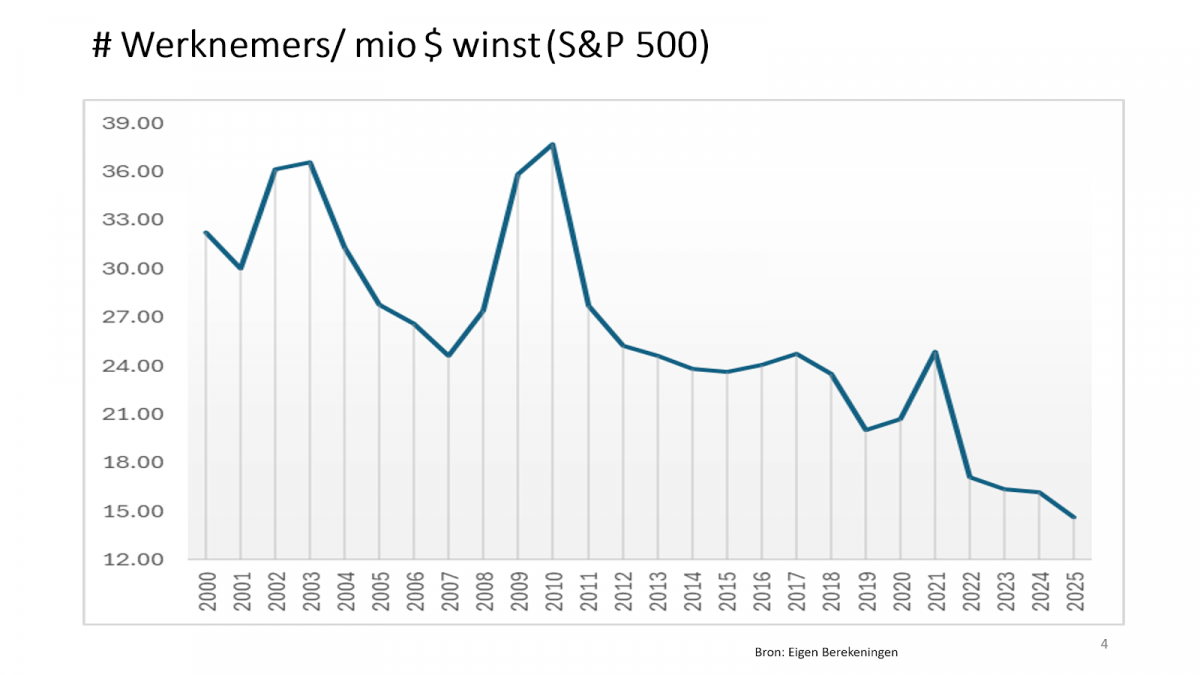

Illustratief is de evolutie van de verhouding van het aantal werknemers per miljoen dollar netto bedrijfswinst over de laatste twintig jaar. Ik bereken dit voor de 500 grootste bedrijven in de VS.

Grafiek 1: evolutie van de verhouding van het aantal werknemers per miljoen dollar bedrijfswinst

Wet van Amara

Maar de wet van Amara – vernoemd naar de Amerikaanse futuroloog Roy Amara – vormt ook nu een niet te veronachtzamen waarschuwing. Dit betekent dat we de neiging hebben om de kortetermijneffecten van technologie te overschatten en deze op lange termijn te onderschatten. De overschatting leidt tot financiële zeepbellen, de onderschatting veroorzaakt opportuniteitsverliezen.

De huidige generieke AI-toepassingen brengen tot nu toe veel minder op dan verwacht. Uit een recent verschenen studie van MIT blijkt dat 95 procent van de bedrijven die AI-toepassingen gebruiken, er tot nu toe geen betekenisvolle winstbijdrage van zien. AI wordt wel gebruikt voor opzoekingen, als discussiemateriaal of achtergrondinformatie, maar vindt zijn weg niet naar operationele toepassingen.

De voornaamste oorzaak is dat context zo snel wijzigt, dat de leercurve van de generieke AI-applicaties dit niet tijdig kan bijbenen. Meer geavanceerde vormen, zoals adaptieve AI kunnen autonomer beslissen en zich sneller aanpassen aan een gewijzigde omgeving. Maar deze toepassingen zijn nog niet voldoende breed beschikbaar.

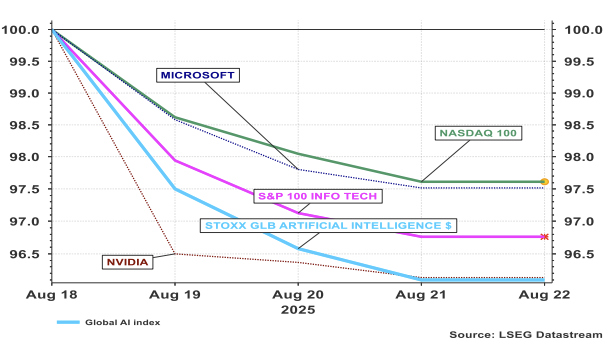

De resultaten van deze intussen breed verspreide studie trok de afgelopen dagen een diep spoor van vernieling op de technologiebeurzen.

Grafiek 2: Evolutie van AI-gerelateerde indices en aandelen

Conclusie

De waarheid zal zich ergens in het midden bevinden tussen beide standpunten. Eén les is zonder meer duidelijk: Er is geen ruimte voor naïeve interpretaties en speculatief gedrag, noch voor doemdenken.

Mits een sterke focus op specifieke deeltaken kan men wel degelijk het winstpeil substantieel optrekken met doorgedreven AI-inspanningen, maar dat is tot nu toe beperkt tot 5 procent van de onderzochte ondernemingen. Dit ging telkens gepaard met de inbreng van externe, zeer toegewijde expertise. AI is dus niks voor klussers…

Stefan Duchateau is hoogleraar en columnist van Investment Officer.