De beurs weerspiegelt niet louter de economie; zij stoelt haar vooruitgang op de verwachte renteontwikkeling, de vereiste risicopremies en – bovenal – de groeiperspectieven voor de bedrijfsresultaten. De beursvooruitgang op de aandelenbeurzen in 2025 was vooral te danken aan dit laatste element.

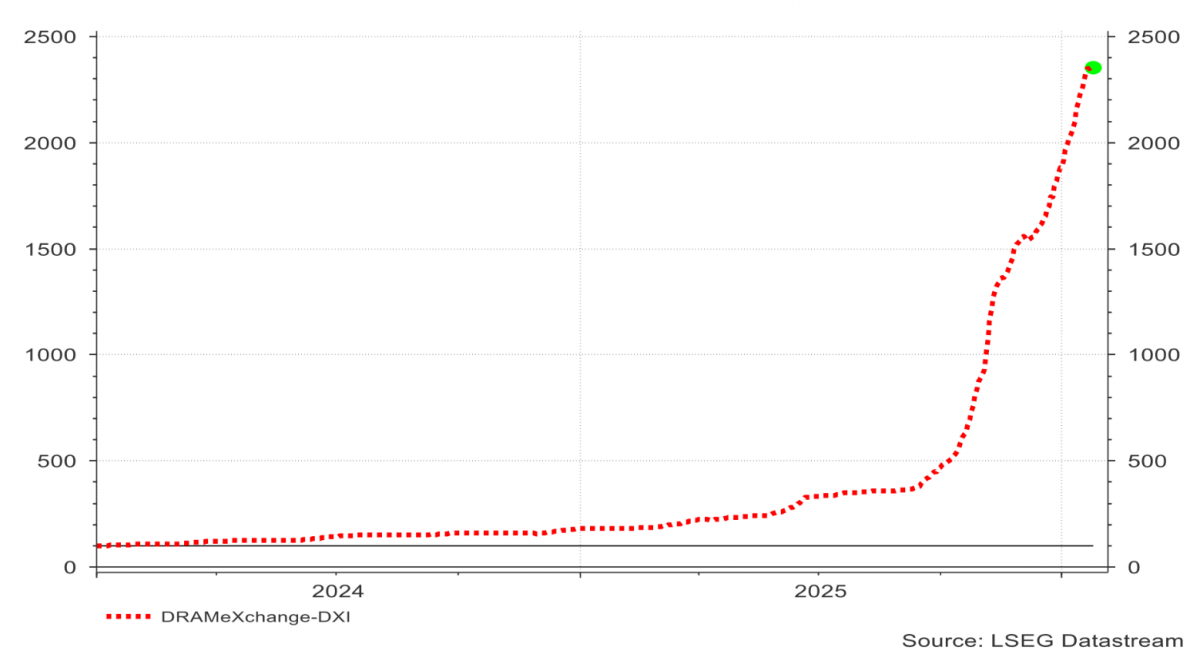

De exponentiële groei van AI-gerelateerde investeringen heeft echter een ongeziene kapitaalgolf op gang gebracht. Dit kwam vooral producenten van geavanceerde geheugenchips en de AI-infrastructuur ten goede, wat inmiddels leidt tot hooggespannen verwachtingen over de productiviteitswinsten in zowel de industrie als de dienstensector.

Grafiek 1: Evolutie van de prijs van geheugenchips (100 = 01/01/2024)

Bij de producenten van dergelijke geheugenchips leidde dit tot een winstexplosie, maar bij de verstrekkers van de benodigde infrastructuur resulteerde dit vooral in toenemende Capex-bestedingen, waarvan de rentabiliteit pas in een latere fase tot uiting zal komen.

2026 – het jaar van de lakmoestest op de technologiebeurzen

Daar waar de voorbije twee jaar de belofte van een versnelling in productiviteit – en daarmee de bedrijfswinsten – nog volstond, ligt de bewijslast nu aanzienlijk hoger. De cruciale vraag is of de focus op hardware en infrastructuur naadloos kan verschuiven naar de tastbare winstgevendheid van AI-toepassingen in de bredere economie. Hoewel we er niet aan twijfelen dat AI een ongekend krachtige, opwaartse economische golf zal inleiden, kan de tijd die hiervoor nodig is inderdaad tijdelijk voor ontnuchtering zorgen.

Herhaling van Europa’s stuntzege in 2025

Zelfs met de wind van de AI-investeringen in de rug moesten de Amerikaanse beurzen het vorig jaar afleggen tegen de Europese aandelenmarkten (zelfs vóór de correctie voor de koersval van de Amerikaanse dollar).

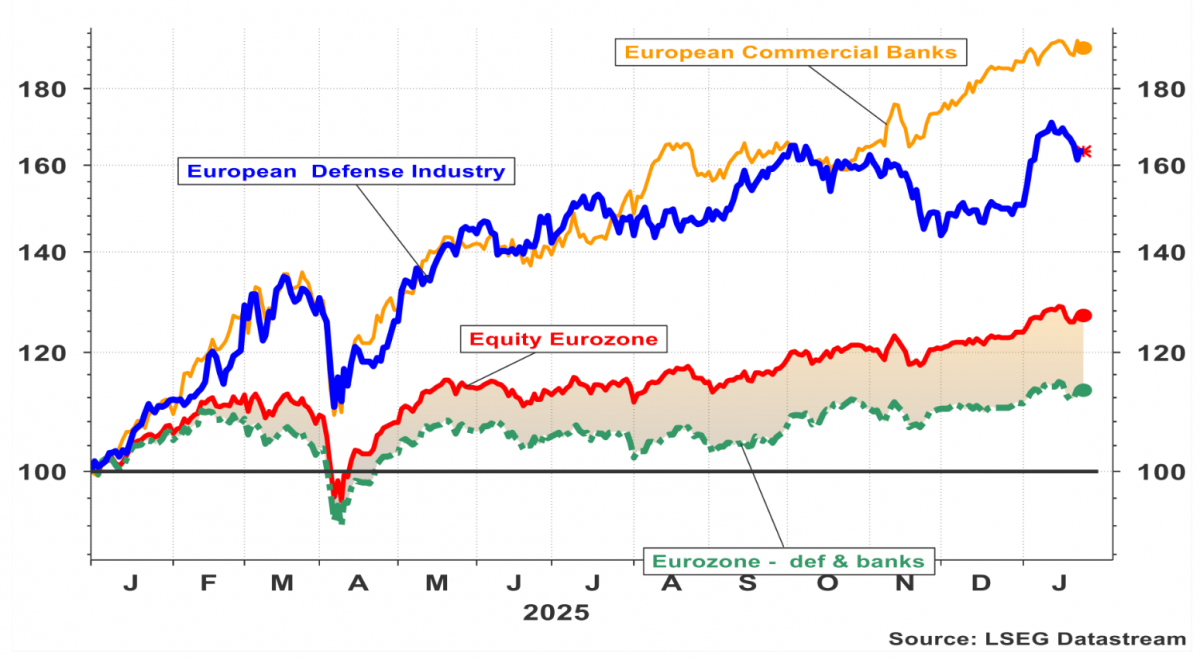

De Europese beurzen mochten een zeldzame keer een zegegebaar maken en hebben dit vooral te danken aan een opmerkelijke klim van de bankaandelen, die profiteerden van de ruime winstmarges op spaardeposito’s.

Grafiek 2: Evolutie van de bank- en defensiesector in de Eurozone

Daarnaast liet de defensiesector een ongekend sterke koerssprong optekenen. Dit volgde op de belofte van Europese lidstaten om hun budgettaire inspanningen substantieel op te voeren.

Er is geen directe reden om een terugval van één van beide factoren te verwachten in 2026. De rentabiliteit van de Europese banken komt (voorlopig) niet in gevaar, omdat de ECB de interbancaire rente voor onbepaalde tijd op een relatief hoog peil houdt, terwijl de vergoeding op spaardeposito’s verder wegkwijnt en desondanks de spaarvolumes gestaag toenemen.

Rentetarieven in functie van inflatievooruitzichten

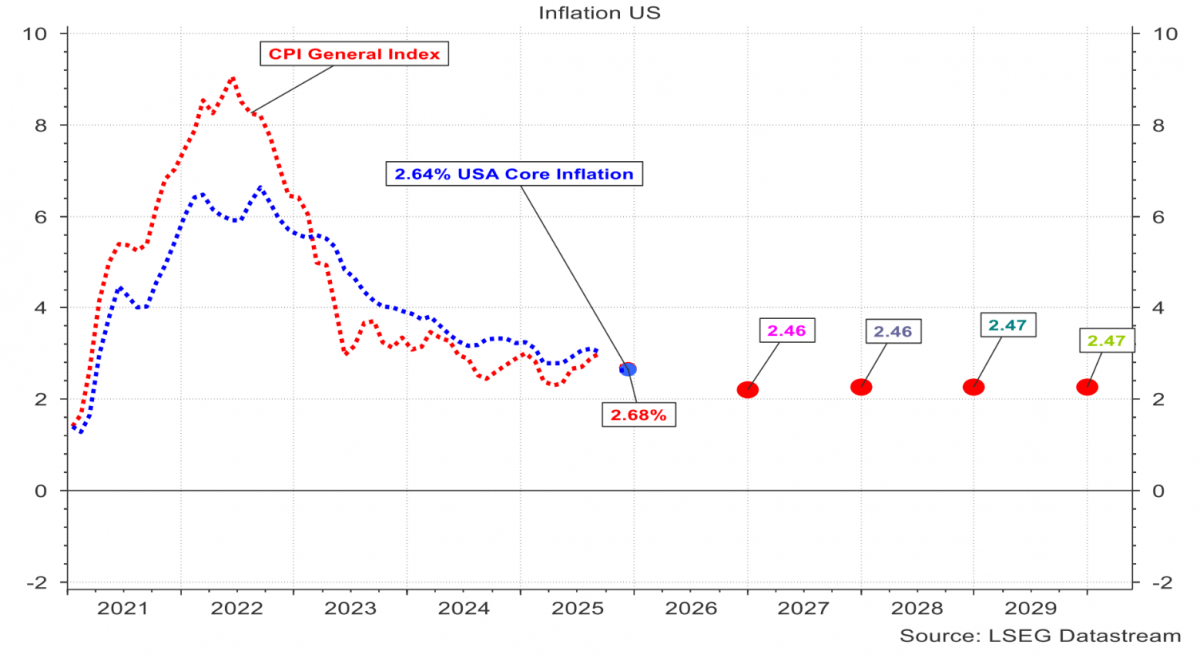

Nog vóór de aankondiging van de verhoging van de importtarieven in de VS, bleek de Amerikaanse inflatie hardnekkiger dan gehoopt. De prijsindicatoren liepen slechts tergend langzaam terug, onder druk van obstinaat hoge huurprijzen en oplopende financieringslasten; dit laatste als een direct gevolg van de drastische verhogingen van de Amerikaanse beleidsrente in 2022 en 2023.

Grafiek 3: Evolutie van de verwachte inflatie in de VS (CPI all-in inflatie)

Voor de komende jaren wordt in de VS een licht neerwaartse inflatietrend verwacht, tegen een achtergrond van gematigde loonstijgingen en relatief stabiele prijzen in de dienstensector. De industriële sector moet rekening houden met een structureel hogere inflatie, als gevolg van de blijvend hoge importtarieven die, om strategische redenen, gehandhaafd blijven op staal en aluminium (en mogelijk later op koper).

De inflatie in de eurozone vertoont een aanhoudend neerwaartse trend, zij het tegen een traag tempo. De bescheiden groeiverwachtingen in de Europese industrie zorgen nauwelijks voor opwaartse druk op de prijzen en beperken de loonstijgingen. Hoewel de Europese economie niet volledig wegzakt, zet het industriële verval zich genadeloos verder.

De rol van het monetaire beleid

De ECB heeft in 2026 geen intentie om haar beleidstarieven neerwaarts aan te passen. Het argument luidt dat de primaire taak van de ECB het waarborgen van prijsstabiliteit is, en dat de kortetermijnrente daarom niet onder de 2 procent kan dalen zolang de inflatie zich op datzelfde niveau bevindt.

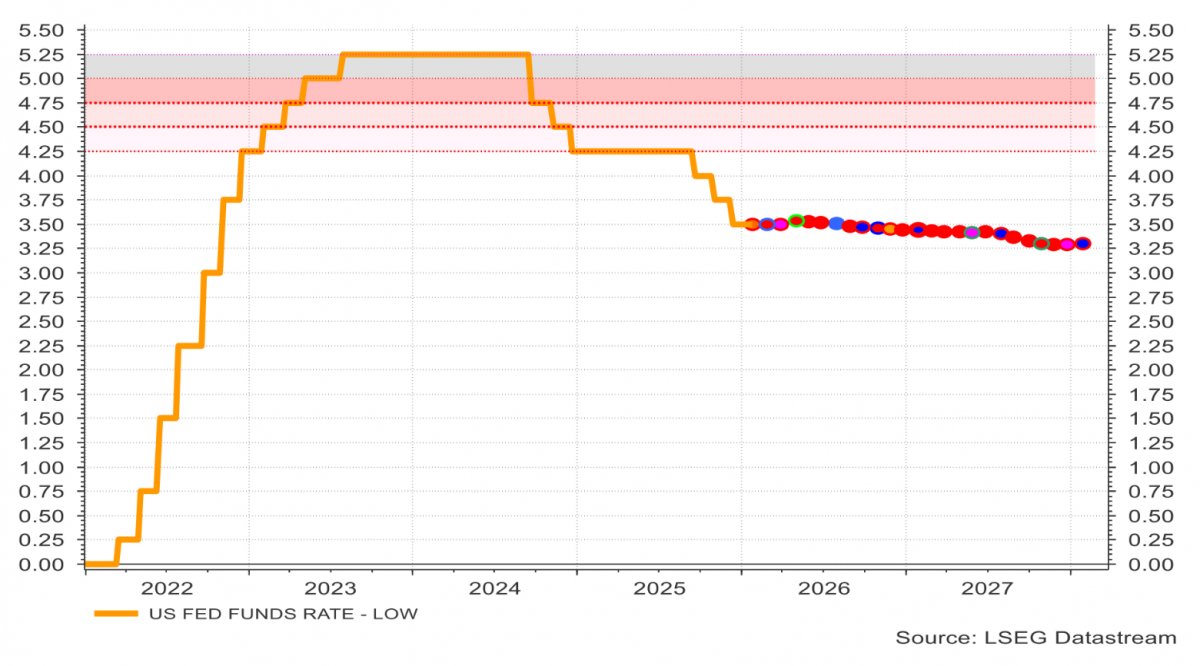

Ook in de VS is het neerwaarts potentieel beperkt. Het valt de Federal Reserve niet moeilijk om redenen te vinden waarom de Amerikaanse beleidsrente op haar huidige niveau moet blijven.

De markten houden momenteel rekening met een eenmalige renteverlaging van een kwart procent, ergens in de tweede helft van 2026.

Grafiek 4: Verwachte pad van de Amerikaanse beleidsrente

Historische waarderingen op de aandelenmarkten

De historisch hoge waardering van Amerikaanse aandelen wordt gezien als een belangrijk risico voor het lopende jaar. Hierbij wordt vooral verwezen naar de omvangrijke investeringen in AI-infrastructuur, die een aantal technologiebedrijven naar stratosferische koersniveaus hebben gekatapulteerd.

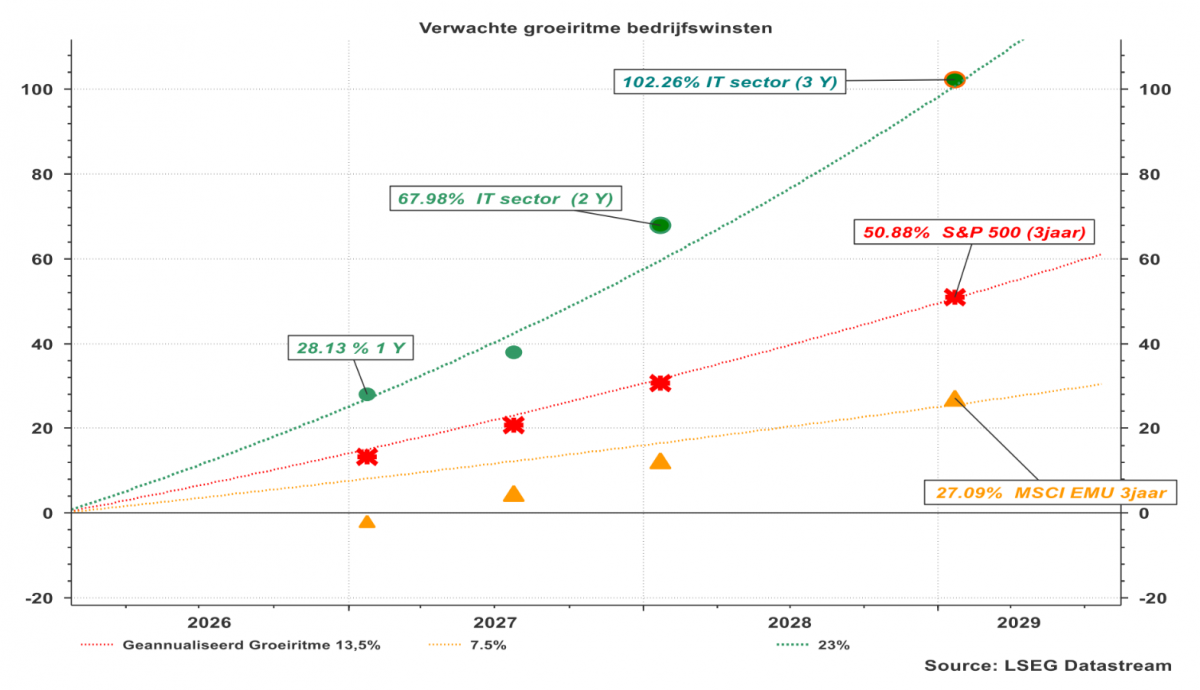

De gestegen koers-winstverhoudingen leiden tot bezorgdheid, maar de beoordeling daarvan is sterk afhankelijk van de gekozen tijdshorizon. Indien de verwachte winsten over een periode van drie jaar worden berekend, valt de koers-winstverhouding getalsmatig mee, al blijft deze historisch gezien toch op een hoog niveau.

De verwachting van een uitzonderlijke groeiversnelling en het toegenomen vertrouwen in de toekomstige groei van de bedrijfswinsten vertalen zich in de hoge koerswaardering.

Grafiek 5: Verwachte groeipad van S&P500, de technologie-index en de MSCI Eurozone

Stefan Duchateau is hoogleraar en columnist van Investment Officer.