In november 2016 meldde ik met onverholen enthousiasme dat de Dow Jones Return Index een mythische grens had overschreden en de kaap van 2 miljoen punten (vertaal dit gerust 1 op 1 in Amerikaanse dollar) had gerond. Een opzienbarende prestatie, aangezien het startniveau van deze index in 1896 slechts 40,94 punten bedroeg.

Dit getal vertegenwoordigde de waarde van een aandelenkorf van twaalf bedrijven die destijds representatief waren voor de Amerikaanse economie. (Het merendeel van deze pioniers bestaat niet meer of is opgegaan in andere ondernemingen, met uitzondering van General Electric, dat pas in 2018 uit de index verdween. Een index vormt een dynamisch gegeven.)

Nadat de inmiddels flink gewijzigde korf met dertig bedrijven op 9 februari 2007 voor het eerst het historische niveau van 1 miljoen punten had doorbroken, duurde het ruim negen jaar voordat de Return Index van de Dow Jones opnieuw een miljoen dollar kon bijschrijven op de rekening van zijn beleggers. Met de aankondiging van de nieuwe mijlpaal van 2 miljoen dollar in november 2016, dacht ik jullie een primeur te bezorgen, maar er was helaas geen haan die kraaide naar mijn berekeningen en dit fait divers ging volledig verloren in het woelwater van de verrassende uitslag van de Amerikaanse presidentsverkiezingen.

Maar de boer, hij ploegde voort… De Dow Jones return index klom onversaagd verder: 3 miljoen in september 2018, 4 miljoen in april 2021, om vervolgens in maart 2024 de kaap van 5 miljoen te ronden. Telkens werd dit nieuwtje naar de pers gestuurd, maar nooit volgde er enige reactie: te ongeloofwaardig om enig krediet te vergaren.

Dit gebrek aan geloofwaardigheid is gerelateerd aan het traditionele referentiekader van de doorsnee belegger, die de evolutie van de Dow Jones meet in termen van een prijsindex, waarvan de waarde zich nu rond de 50.000 punten situeert. Deze berekening is louter gebaseerd op de evolutie van de koersen van de aandelen die deze legendarische index vormgeven. De uitgekeerde dividenden moeten echter bij de koersevolutie worden opgeteld om de werkelijke vermogenscreatie weer te geven en er moet rekening worden gehouden met het investeringsresultaat op de dividenden die in de index worden herbelegd. Over langere termijn is de invloed hiervan ronduit spectaculair.

Het vereist overigens flink wat puzzelwerk om de evolutie van deze return-index historisch te reconstrueren, omdat dit concept pas na de jaren zeventig meer in zwang geraakte. Maar dankzij het nodige rekenwerk en geduldig opzoekwerk (de berekening zijn geënt op de resultaten van Clarke & Statman: The DJIA Crossed 652,230. Winter 2000 Journal of Portfolio Management), worden enkele verbazingwekkende tendensen in kaart gebracht.

De initiële berekening van de Dow Jones prijsindex (DJIA) op 26 mei 1896 bedroeg 40.94 punten. Eind 2000 klom deze prijsindex voor het eerst boven 10.000 punten, om op 6 februari 2026 (even) af te klokken boven het mythische niveau van 50.000 punten.

Op zich lijkt een stijging van 40,94 naar ongeveer 50.000 punten indrukwekkend, maar schijn bedriegt – en wel dubbelop. De werkelijke evolutie over de lange termijn is tegelijkertijd slechter én veel (véél) beter dan u vermoedt.

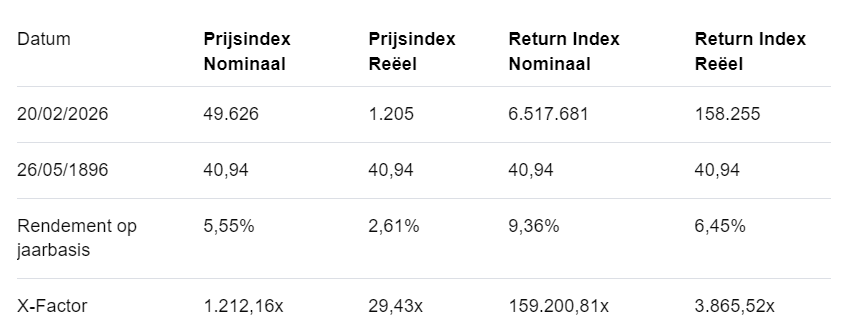

Tabel 1 schetst het verloop van deze index, zowel in nominale als reële termen en dit voor zowel de prijs- als de returnindex. Het behaalde jaarrendement op basis van de Dow Jones prijsindex over de totale periode bedraagt ‘slechts’ 5,55 procent in nominale termen. Na inflatiecorrectie valt dit terug tot 2,61 procent. Dat is veel minder spectaculair dan men op het eerste gezicht zou vermoeden.

Tabel 1: Evolutie van de prijs- en returnindex van de Dow Jones in nominale en reële termen

Dit betekent dat in nominale termen het oorspronkelijk geïnvesteerde bedrag uit 1896 met een factor 159.200,81 is toegenomen volgens de returnindex. Volgens de prijsindex (dus zonder de herbelegging van dividenden) zou dit ‘slechts’ met een factor 1.212,16 zijn geweest.

Dit betekent dat in nominale termen het oorspronkelijk geïnvesteerde bedrag uit 1896 met een factor 159.200,81 is toegenomen volgens de returnindex. Volgens de prijsindex (dus zonder de herbelegging van dividenden) zou dit ‘slechts’ met een factor 1.212,16 zijn geweest.

Wanneer we echter wel rekening houden met de herbelegde dividenden én tegelijk een correctie voor inflatie doorvoeren, dan is de koopkracht van 1896 na een systematische belegging in de Dow Jones-waarden meer dan 3.865 maal vergroot. In termen van de prijsindex bedraagt die koopkrachtstijging 29 maal het initiële niveau.

Dit onderstreept dat welvaartsvastheid – waarbij de koopkracht wordt beschermd en het vermogen mee-evolueert met de economische groei – mogelijk is via gedisciplineerde beleggingen in een goed gespreide aandelenportefeuille die voldoende nauw aansluit bij de economische realiteit. 50.000 punten op de Dow Jones (prijs)index is daarom weinigzeggend. Zes miljoen punten op de Dow Jones (return)index is dat echter des te meer. Reeds op 25 september vorig jaar zoefde deze index geruisloos en ongezien voorbij die kaap.

Maar destijds waren andere nieuwsfeiten belangrijker. Ik ben helaas inmiddels vergeten welke dat waren.

Stefan Duchateau is hoogleraar en columnist van Investment Officer.