De Fed-voorzitter verlaagde de beleidsrente vorige week met een kwart procent, zij het met frisse tegenzin.

Jay Powell heeft deze tactiek al vaker toegepast: de rente verlagen om de groei te ondersteunen, terwijl hij tegelijkertijd benadrukt data-afhankelijk te blijven en de evolutie van de inflatie-indicatoren met argusogen te volgen.

1. De paradoxale “haviksknip” van de Fed

Dit leidt tot de onnatuurlijke combinatie van een strenge, “havikachtige” toon met een stimulerende, dovish beleidsactie. Zoek er niet meer achter dan dit. Als het in de toekomst dan toch op de een of andere manier fout zou lopen, dan biedt een dergelijke wankelmoedige houding een makkelijke uitweg.

De betrokkene deed overigens deze keer weinig moeite om zijn bezwaar tegen de renteknip te verbergen.

2. Wat tussen de regels staat is bij de Fed steeds belangrijker

Zijn verwijzing naar de toekomstige rentepolitiek klonk echter minder scherp dan verwacht. Hiervoor moest je weliswaar vooral luisteren naar wat er níet gezegd werd en lezen wat er niet geschreven staat.

Powell verwees in zijn commentaren namelijk niet langer expliciet naar de lage werkloosheid bij het bespreken van de situatie op de arbeidsmarkt. Daarmee lijkt hij een opening te creëren voor het geval er zich in de nabije toekomst een waarneembare verzwakking op de arbeidsmarkt zou voordoen. Momenteel is het cijfermateriaal hierover echter niet eenduidig (en vooral onbetrouwbaar).

De financiële markten wisten deze barst in de verstarde visie van Jay Powell en zijn entourage echter naar waarde te schatten en stuurden de aandelenkoersen hoger, ondanks het feit dat op deze verlaging van de kortetermijnrente op zich al verregaand was geanticipeerd.

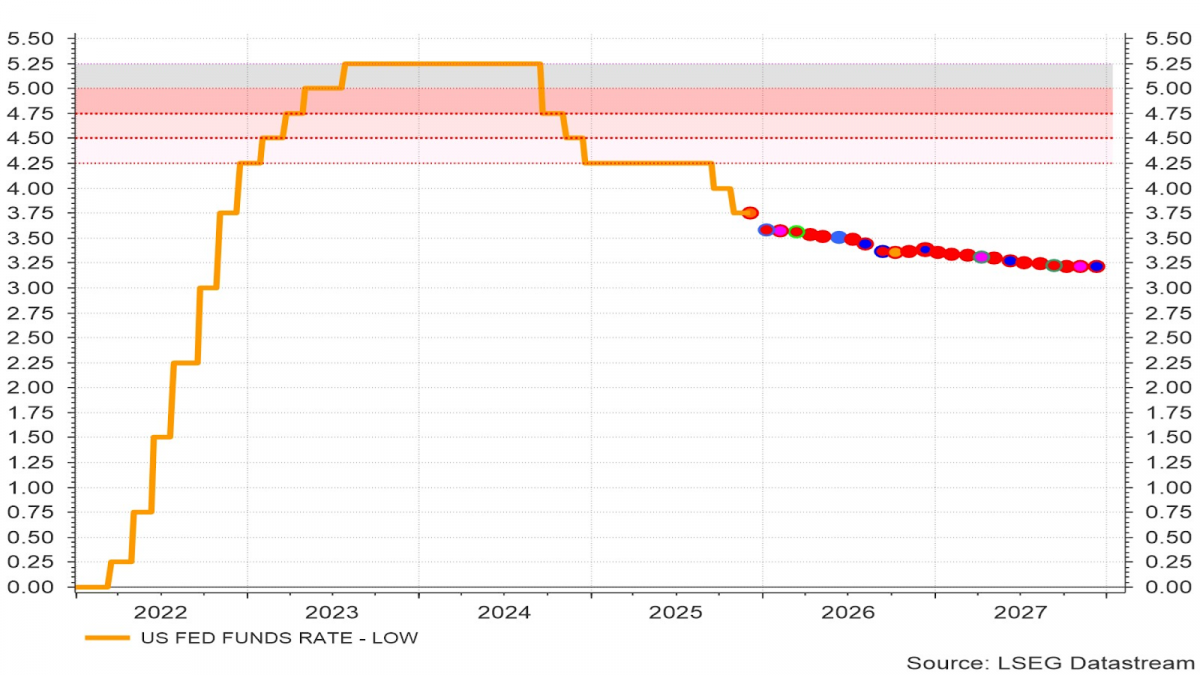

Grafiek 1: Verwachte evolutie van de Amerikaanse beleidsrente

Dit maakt echter ook onmiddellijk duidelijk dat de Amerikaanse centrale bank hooguit nog één bijkomende rentedaling voorziet in 2026, waarschijnlijk na de FOMC-vergadering van juli.

De Fed verschuilt zich hiervoor achter de onzekerheid over het verwachte pad van de Amerikaanse economische groei, inflatie en werkgelegenheid door expliciet te stellen dat het gevoerde monetaire beleid afhankelijk zal zijn van nieuwe gegevens over deze macro-economische variabelen.

3. Politieke voorzichtigheid versus economische noodzaak

Dit klinkt misschien aannemelijk in de oren van de gemiddelde medemens. Wat kan er immers op tegen zijn om een afwachtende houding aan te nemen wanneer de vooruitzichten onzeker zijn? Zeker wanneer het beslissingen van een centrale bank betreft die een dergelijk groot belang hebben voor de maatschappij.

Maar voor economen klinkt dit echter als een vloek in de kerk. Een centrale bank moet immers anticiperen op de evolutie van inflatie en groei en proactief bijsturen waar nodig. Dit brengt vanzelfsprekend het gevaar met zich mee dat bepaalde toekomstige ontwikkelingen verkeerd worden ingeschat, maar dat risico moet je beperken via grondige analyse en voortschrijdend inzicht.

4. Gevolgen van passiviteit: rentekosten en winstmarges

Het is echter veel gemakkelijker een afwachtende, passieve houding aan te nemen en je te verschuilen achter toekomstige data. Hierdoor vermijd je op korte termijn het risico op gezichtsverlies door een verkeerde prognose waardoor je je eigen positie in het gedrang brengt. Door echter je beslissingen systematisch uit te stellen, zadel je de economie op met de gevolgen van laattijdige keuzes.

Een schoolvoorbeeld hiervan is de huidige situatie waarbij de kortetermijnrente onredelijk lang op een onverantwoord hoog peil wordt aangehouden, dit terwijl overduidelijk is gebleken dat hogere beleidsrente geen enkel verweer biedt tegen hogere inflatie, wanneer deze wordt veroorzaakt door stijgende kosten en oplopende invoertarieven.

De oplopende financiële kosten voor de bedrijven worden ofwel doorgerekend aan de eindconsument wanneer de onderneming voldoende pricing power heeft (zoals in de technologiesector), ofwel verminderen ze in belangrijke mate de winstmarge bij kleinere bedrijven of in de industriële sectoren.

5. Het besmettingsgevaar

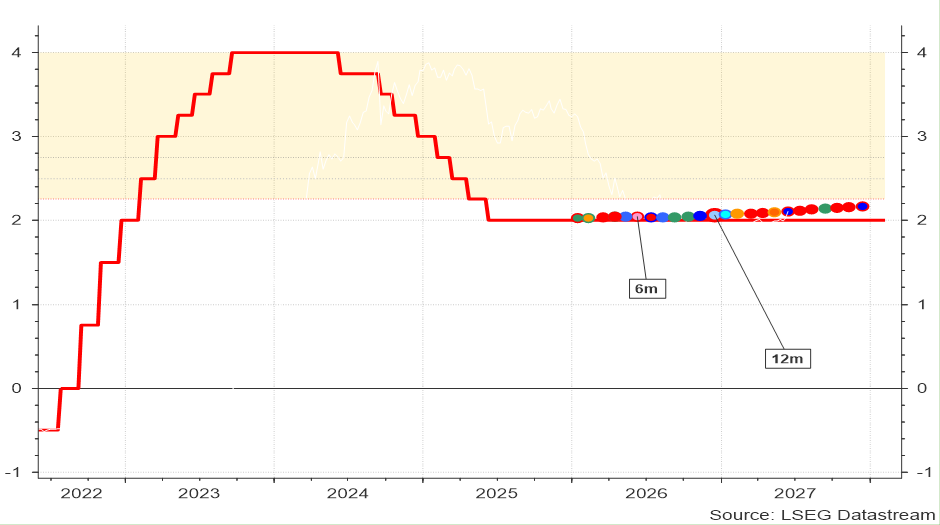

Een dergelijke houding werkt daarenboven zeer aanstekelijk: de ECB gebruikt de 2 procent-inflatienorm om genoegzaam te stellen dat het monetaire werk er voorlopig op zit. Haar doelstelling is immers bereikt en vormt zodoende een ideaal voorwendsel om geen verdere rentedalingen door te voeren, ondanks de inflatieverwachtingen voor 2026 die een verdere verlaging met (minstens) 25 basispunten mogelijk maken.

Grafiek 2: Verwachte evolutie van de beleidsrente van de ECB

Door doctrinair vast te houden aan een norm die ergens in de jaren tachtig werd vastgesteld voor de Nieuw-Zeelandse economie -lang geleden en ver weg- wordt het rentepeil echter stabiel gehouden in de eurozone, terwijl de VS een renteverlaging doorvoert.

6. Internationale gevolgen

De Amerikaanse dollar komt hierdoor (nog) verder onder druk te staan. Dit maakt het voor Europese exporteurs (nog) moeilijker in de huidige context van verhoogde Amerikaanse importtarieven.

Tot groot jolijt van China (dat haar wisselkoers afstemt op de VS dollar en niet op de euro), voor wie de poort nu wagenwijd open staat naar de Europese consumptiemarkt. Vandaar dat het Chinese handelsoverschot, midden in een handelsoorlog met de VS, nieuwe records laat optekenen.

7. Onwaarschijnlijk! De dreiging van een renteverhoging in de eurozone

Maar alsof dit nog niet erg genoeg is, lijkt het erop dat de ECB de financiële markten begint voor te bereiden op een renteverhoging ergens in 2026, met als voorwendsel de (flinterdunne) verhoging van de groeivooruitzichten voor de eurozone en het trage tempo waarmee de inflatie zich neerwaarts aanpast. De Europese economische groei wordt hiermee alle kansen op een noemenswaardig herstel ontnomen. Zeg gerust: vakkundig de nek omgewrongen…

Stefan Duchateau is hoogleraar en columnist van Investment Officer.