Volgens beleggers herrijst het continent als een ‘feniks uit de as’. Economen vinden het optimisme prematuur. Volgens hen is Europa juist veranderd in een ‘aanmoddereconomie’.

Hoewel het laatste kerninflatiecijfer voor de eurozone in januari onveranderd bleef hangen op 5,2 procent, zijn beleggers na lange tijd weer enthousiast over Europa door een combinatie van de milde winter, acceptabele gasprijzen en meevallende macrocijfers. Ondanks de correctie vorige week, is de outperformance ten opzichte van de VS dit jaar aanzienlijk.

Leidende indicatoren aangaande de Europese economie, zoals de inkoopmanagers- (PMI) en de Duitse Ifo-index, tonen een licht optimistisch beeld. Ook het consumentenvertrouwen is verbeterd ten opzichte van het vorige kwartaal. De eurozone zou in december zelfs terugkeren naar bescheiden groei. Aandelenbeleggers sorteerden er sinds het begin van dit jaar al massaal op voor.

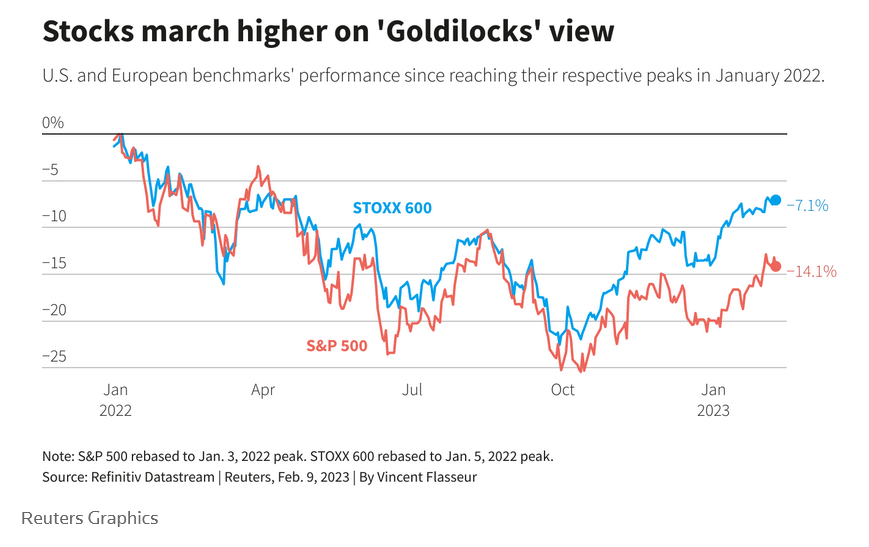

Sinds september verloor de S&P 500 ruim 2,8 procent, terwijl de Stoxx 600 bijna 4 procent hoger staat. Ten opzichte van januari 2022 doet de Europese index het met -7,1 procent aanzienlijk beter dan zijn Amerikaanse tegenhanger die 14,1 procent heeft ingeleverd.

Feniks uit as

Olgerd Eichler, portefeuillebeheerder bij MainFirst, ziet in de Europese aandelenmarkt een ‘feniks die uit de as herrijst’. De jubelstemming is wat Eichler betreft nog niet voldoende tot wasdom gekomen in de prijzen, ondanks de recente koersstijgingen.

In de eurozone schommelt de gemiddelde koers/winstverhouding van aandelen rond de 13, terwijl voor bedrijven uit de S&P500 gemiddeld bijna 19 keer de winst betaald moet worden. Deze zogenaamde “korting” is opgelopen tot een 20-jarig hoogtepunt.

Veel Europese bedrijven zijn ten opzichte van de VS ‘momenteel regelrechte koopjes’, zegt Eichler. Ook de zwakke euro is volgens hem gunstig voor Europese bedrijven, omdat deze ‘exportgericht zijn en in vergelijkingen met bedrijven uit andere regio’s beter concurreren’.

Het zou het doorrekenen van prijsstijgingen aan buitenlandse klanten vergemakkelijken, en beter compenseren voor inflatiegerelateerde kostenstijgingen.

Toch is niet iedereen enthousiast. ‘Als je de economische cijfers wat meer in detail bekijkt, dan ziet het er meteen een stuk minder florissant uit’, zegt Bert Colijn, senior econoom bij ING. De details uit Frankrijk, Duitsland en Spanje zijn wat hem betreft tekenend.

Niet iedereen deelt het optimisme

‘De statistieken uit die landen geven aan dat de consumptie van huishoudens gekrompen is in het vierde kwartaal. De importen zijn sterk gedaald – waarschijnlijk in belangrijke mate door de lagere vraag naar energie – en importen hebben een negatieve impact op het BBP. Als dat een belangrijke reden voor de groei is, dan geeft dat te denken’, schrijft Colijn in een publicatie.

De grootste economie van de eurozone, de Duitse, kromp zelfs in het vierde kwartaal van vorig jaar. Die verslechtering had men kunnen zien aankomen, gelet op de zeer slechte detailhandelscijfers en de krimp in de industrie, aldus Colijn.

Colijn: ‘Binnen de industrie liet de energie-intensieve sector een grote krimp zien. Daarnaast deden de sectoren die de afgelopen tijd sterk profiteerden van een inhaaleffect na de pandemie en problemen in de wereldwijde leveringsketens, denk bijvoorbeeld aan de autosector, het in december juist slechter.’

‘Dit soort data baart zorgen over productie in de komende maanden, als we inderdaad zien dat dit effect af begint te vlakken terwijl de energie-intensieve sectoren het nog zwaar hebben’, zegt Colijn. Opvallend genoeg is juist die “conservatieve” hoek van de Europese aandelenmarkt erg in trek bij beleggers.

Oliemaatschappijen in trek

‘De belangstelling is opmerkelijk’, meent John Bennett, director Europese aandelen bij Janus Henderson, doelend op energie-, chemie- en materiaalindustrie.

‘Eind september 2022 waren veel van deze bedrijven simpelweg té goedkoop geworden’, zegt Bennett, die een nieuwe sell-off zal zien als een ‘nog grotere kans’ om in die sector te beleggen.

Gevraagd naar interessante sectoren in Europa noemt ook BlackRock’s CIO fundamental equity Nigel Bolton, de grote Europese energiebedrijven. Deze zijn wat Bolton betreft klaar om te profiteren nu de energievoorziening krap blijft.

BlackRock ziet dat Europese oliemaatschappijen handelen tegen significante kortingen ten opzichte van hun Amerikaanse concurrenten. Zelfs als zorgen over nijpende wetgeving omtrent fossiele brandstoffen voldoende worden ingeprijsd, zijn de waarderingen van bedrijven als Shell, Total en BP nog altijd relatief laag, zegt Bolton in gesprek met Investment Officer.

Aandelenmarkten overoptimistisch

Wel is hij van mening dat aandelenmarkten op dit moment over het algemeen iets te positief zijn, ‘maar dat geldt niet alleen voor Europa’. Bolton: ‘Het duurt ruim een jaar tot 18 maanden voordat monetair beleid de reële economie beïnvloedt. De extreme renteverhogingen zijn pas 12 maanden oud. De nominale groei zal naar onze verwachting dus nog moeten dalen dit jaar.’

‘Historisch gezien zouden de renteverhogingen, die we hebben gezien, een recessie moeten veroorzaken. Het is dan ook niet waarschijnlijk dat we een vertraging van de economie en een daling van de inflatie zullen zien zonder een lichte, technische recessie.’

Het krappe monetaire beleid van de ECB zal ‘een steeds fellere tegenwind voor de economie opleveren’, aldus Luc Aben, hoofdeconoom bij Van Lanschot Kempen, de bank die van oudsher graag in Europese aandelen belegt. ‘Stagnerend’, is wat Aben betreft de beste typering voor de huidige staat van de Europese economie.

‘Europa is een “aanmoddereconomie”’

Aben denkt dat het verstandig zou zijn voor de ECB om na maart af te wachten of de inflatie naar verwachting zakt, en of het effect van de lagere energieprijzen breder doorsijpelt, onder meer in de opgelopen voedselprijzen.

Zonder enige terughoudendheid dreigt de ECB uiteindelijk te ‘over reageren’ met de hogere rente, zegt Aben. ‘Per slot van rekening is de situatie in “euroland” anders dan die in de VS. Zo ligt de Amerikaanse binnenlandse vraag ondertussen ruimschoots boven het pre-covid niveau. Europa is daarentegen nog niet ten volle van de klap van de pandemie hersteld.’

Economen soebatten graag en lang over het woord ‘recessie’, maar volgens Colijn is de realiteit een stuk saaier. Volgens hem is Europa beland in een ‘aanmoddereconomie’. Dit is een scenario waarin de ergste schokken zijn vermeden, ‘maar de vooruitzichten niet bepaald rooskleurig zijn, en de nullijn in zicht blijft’.

Gerelateerde artikelen op Investment Officer:

- ‘Er komt geen recessie in Europa’

- ‘Op een traditioneel herstel hoeft Europa niet te rekenen’

- ‘Europa is veel minder aantrekkelijk dan de VS’