Kapitaal blijft langer vastzitten in private equity als gevolg van het uitdagende exitklimaat. Dat nu al vier jaar aanhoudt. Door trage distributies is de resterende boekwaarde van deze asset class sinds 2019 verdubbeld, van 6.500 naar 13.000 miljard dollar. Daarnaast vertraagt de fondswerving: ten opzichte van de marktomvang bevindt die zich op het laagste niveau sinds de financiële crisis. De liquiditeitsdruk stijgt dus, voor zowel fondsbeheerders als voor investeerders.

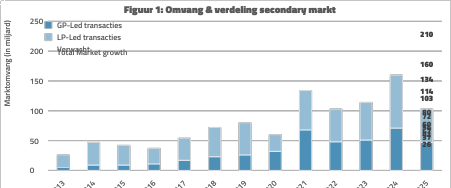

Liquiditeitsdruk op de private markten biedt kansen op de secundaire markt. Secondary investeerders profiteren van liquiditeitstekort en zijn uitgegroeid tot een belangrijke speler op de private-equitymarkt. Zo is de secundaire marktomvang sinds 2019 gegroeid van 80 miljard dollar naar 210 miljard dollar (zie figuur 1). De onderliggende transacties bestaan uit twee dominante categorieën:

- LP-led transacties: een fondsinvesteerder (limited partner, LP) verkoopt zijn bestaande belangen in PE-fondsen aan secondary investeerders.

- GP-led transacties: een fondsbeheerder (general partner, GP) rolt één of meerdere fondsdeelnemingen door naar een nieuwe fondsentiteit (continuation vehicle) onder haar eigen beheer (mede) gefinancierd door secondary investeerders.

Niettemin heeft de snelle groei in de secundaire markt en de bredere toepassing van nieuwe oplossingen impact op zowel (i) fondsinvesteerders, (ii) fondsbeheerders als (iii) secondary investeerders zelf.

Fondsinvesteerders: tweeledige rol van secondaries

Van oudsher bestond de secundaire markt vooral uit LP-led transacties. Deze transacties omvatten meerdere fondsen met talloze bedrijven gespreid over verschillende regio’s, sectoren en investeringsjaren. Daarmee vormen secondary fondsen een interessante investeringsstrategie door brede diversificatie en snellere distributies. Nu een steeds groter deel van de markt bestaat uit GP-led transacties (zie figuur 1), veranderen deze karakteristieken. GP-led transacties zijn doorgaans geconcentreerder van aard en hebben een langere looptijd. Dit profiel vertoont gelijkenis met buyout- en co-investment-transacties, wat investeerders aanzet te heroverwegen welke rol secondary fondsen dienen in te nemen binnen hun PE-portefeuille.

Bron: Evercore, Secondary Market Review (2025)

Tegelijkertijd is de secundaire markt uitgegroeid tot een actief instrument voor portefeuillebeheer. PE-investeerders benutten het toegenomen volume en de verbeterde liquiditeit om hun posities niet alleen in stresssituaties, maar ook onder normale marktomstandigheden te verkopen. Daardoor kunnen investeerders vroegtijdige liquiditeit genereren en hun vermogensverdeling proactiever bijsturen, wat de gebruikelijke liquiditeitsrisico’s in PE mogelijk verlaagt.

Fondsbeheerders: waardering en belangenverstrengeling

GP-led structuren werden initieel vaak gebruikt om oudere fondsparticipaties te liquideren en portefeuilles af te wikkelen. Echter, nu worden ze steeds vaker ingezet door fondsbeheerders om hoogwaardige bedrijven langer aan te houden via Single Asset Continuation Vehicles (SACV’s). Hoewel de eerste SACVs pas in 2018 werden opgetuigd, maken zij inmiddels ruim 40 procent uit van de GP-led markt op en zijn goed voor circa 7 procent van alle verkopen van private-equityfondsen. De sterke groei van SACV’s illustreert dat fondsbeheerders hun beste investeringen steeds vaker zelf onder beheer willen houden.

Beheerders zien namelijk kans op verdere waardecreatie van de bedrijven. Wel ontstaat hierdoor een potentiële belangenverstrengeling: de beheerder stuurt het waarderingsproces aan en verkoopt feitelijk aan zichzelf. Daarnaast wordt de situatie verder bemoeilijkt door tegengestelde belangen. Bestaande investeerders willen uitstappen tegen een zo hoog mogelijke waardering, terwijl toetredende partijen juist een zo laag mogelijke prijs willen betalen. Dit spanningsveld benadrukt dat GP-led transacties een lastig terrein vormen, waarin belangenverstrengeling een centrale rol speelt.

Fondsbeheerders zullen daarom zorgvuldig te werk moeten gaan om vroegtijdige liquiditeit en toekomstig rendement te balanceren.

Secondary investeerders: kortingen en kapitaalaanbod

De forse groei van de secundaire markt heeft nieuwe aanbieders van kapitaal aangetrokken en de prijszetting van LP-led transacties beïnvloed. Buyout-portefeuilles worden sinds 2015 vrijwel onafgebroken verhandeld tegen meer dan 90 procent van de boekwaarde. Historisch gezien vormden kortingen op de boekwaarde bij LP-led transacties een belangrijke bron van rendement. Nu kortingen gematigder zijn, verschuiven veel secondary investeerders hun focus naar GP-led transacties, wat vraagt om additionele vaardigheden naast het oorspronkelijke focusgebied.

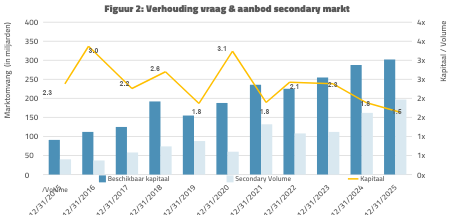

Opmerkelijk is dat de vraag naar kapitaal sneller toeneemt dan het volume dat door traditionele secondary fondsen wordt opgehaald (zie figuur 2). In theorie zou dit juist moeten leiden tot hogere kortingen, maar in de praktijk blijft noemenswaardige prijsdruk uit. Een belangrijke reden is dat een groeiend aantal secondary investeerders de markt betreedt via alternatieve kanalen. Voorbeelden hiervan zijn: directe GP-led transacties, co-investeringen, onderlinge LP-deals en evergreenfondsen. Deze aanvullende bronnen brengen meer dan 100 miljard dollar aan extra kapitaal mee, waardoor vraag en aanbod beter in balans blijven.

Bron: Jefferies, Global Secondaries Market Review (2021 & 2025)

Wie betaalt de rekening?

De secundaire private equity markt is haar jeugdfase ontgroeid en heeft zich ontwikkeld tot een structurele pijler binnen private equity. Ze biedt oplossingen voor liquiditeitsdruk, verlengt waardecreatie en creëert ruimte voor actiever portefeuillebeheer. Wel heeft de forse groei geleid tot de nodige veranderingen en die hebben impact op de betrokken participanten.

Zoals benoemd kunnen private-equityinvesteerders hun portefeuille beter in lijn brengen richting de strategische bandbreedtes. Echter, bij fondsinvesteringen worden zij ook steeds vaker geconfronteerd met GP-led transacties – en de keuze om óf mee te investeren óf te verkopen. Dit vereist beoordelingsvaardigheden waar niet iedere investeerder automatisch op is ingericht. Het beoordelen van een deal vereist namelijk andere expertise dan het beoordelen van een fondspropositie.

Vanwege korte tijdslijnen vormt verkoop uiteindelijk vaak de meest haalbare optie. Dat levert weliswaar vroegtijdige liquiditeit op, maar kan achteraf ongunstig uitpakken, met name als het resterende groeipotentieel van het bedrijf substantieel blijkt. Daarmee resteert voor PE-investeerders een uitdaging om hun governance zo in te richten dat zij de impact van GP-led transacties kunnen mitigeren, terwijl zij de voordelen van de secundaire markt blijven benutten.

Koen van Mierlo is head of analysis bij Bluemetric, een adviseur voor onder meer family offices en deel van het expertpanel van Investment Officer.