Het Amerikaanse macro-economische beeld was lange tijd dat van Goldilocks: aanhoudende economische groei met een inflatie die langzaam richting het doel omlaaggleed. Maar daarvan is momenteel geen sprake meer.

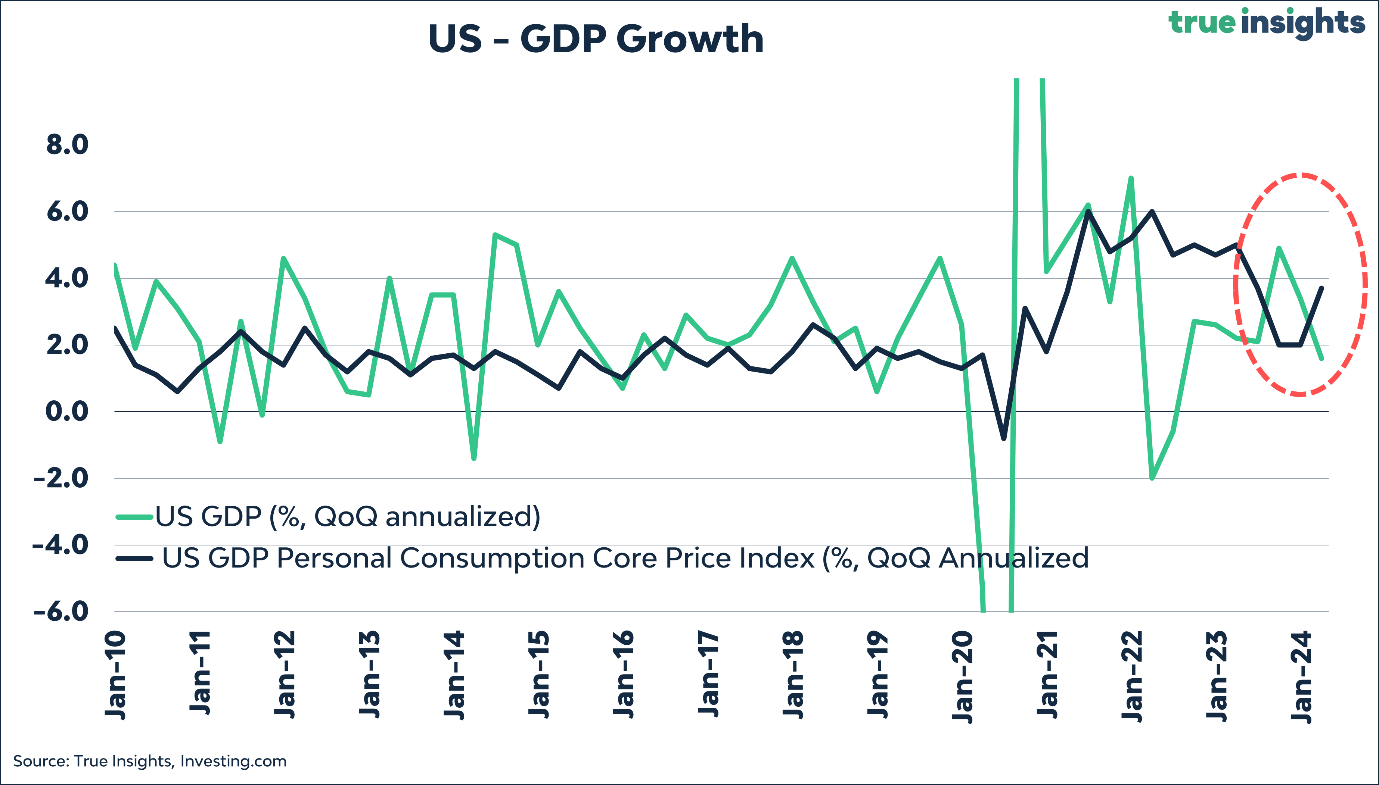

De onderstaande grafiek is wat mij betreft de beste samenvatting van de draai in het macro-sentiment. De bbp-groei zakte in het eerste kwartaal van dit jaar naar 1,6 procent geannualiseerd. Dat is een scherp contrast met de twee kwartalen ervoor, toen de groei respectievelijk 4,9 procent en 3,4 procent bedroeg.

En dat is nog maar één van de twee lijnen. De Core PCE-deflator, na een periode van bewust gekozen afwijkingen weer de favoriete inflatiemaatstaf van de Federal Reserve, schoot in Q1 omhoog naar 3,7 procent. Dat is bijna het dubbele van de twee kwartalen ervoor en bovendien hoger dan verwacht. Dit percentage ligt bovendien niet bepaald in de buurt van de Fed-doelstelling.

Wanneer je deze twee lijnen bij elkaar optelt, resulteert dat in iets wat je het begin van stagflatie zou kunnen noemen: lage groei met hoge inflatie, dat is de meest akelige situatie voor een centrale bank om in te zitten. Het verklaart ook meteen waarom alle markten zo onder druk hebben gelegen. Na de torenhoge inflatie van de afgelopen jaren kan de focus moeilijker enkel op de groei liggen.

Toch verwacht ik dat de afkoeling van de economie doorslaggevend gaat zijn. De ‘economic surprise index’ daalt in rap tempo en de historie wijst uit dat pas een paar jaar na het begin van de verkrappingscyclus de werkloosheid begint op te lopen. En dat is ook precies wat de meest recente werkgelegenheidsdata lijken te suggereren. Een zwakkere economie is voldoende voor de Fed, maar ook voor de meeste centrale banken in de wereld om de rente te verlagen.

De behoefte om te verlagen wordt onderstreept wanneer je niet kijkt naar de stand van de rente ten opzichte van het verleden - de Amerikaanse tweejaarsrente is bijvoorbeeld momenteel het hoogst sinds 2007 – maar je jezelf afvraagt waarom de rente zoveel lager is dan de laatste keer dat de inflatie zo hoog was. Dan kom je in de Verenigde Staten uit op een rente van ver boven de 10 procent.

De reden hiervoor is simpel. Het schuldgedreven groeimodel kan een rente van 10 procent simpelweg niet behappen. Bij 5 procent, zoals nu verschillende keren gebeurd is in de voorbije jaren, gaan dingen breken. De Federal Reserve en zijn collega-centrale banken zijn zich hier extreem bewust van. Het is alleen even wachten op de juiste stok om de hond mee te slaan.

Jeroen Blokland is oprichter en manager van het Blokland Smart Multi-Asset Fund en oprichter van True Insights, een platform dat onafhankelijke multi-asset beleggingsresearch levert. Blokland was daarvoor hoofd multi-assets bij Robeco. Zijn grafiek van de week verschijnt elke donderdag op Investment Officer.