De aandelenbeurzen hebben een fantastische rally achter de rug. En hoewel ik volledig voor stijgende koersen ben, was het soms ook een beetje saai. Maar met de laatste serie macrocijfers wordt het allemaal weer wat spannender, met waarschijnlijk een goede afloop als resultaat.

Ik ben de afgelopen twaalf maanden, zo niet langer, regelmatig uitgemaakt voor een “permabear”. Want ook al stoomde met name de Amerikaanse economie flink door, de kans op een recessie is volgens mij nooit nul geweest.

Twee belangrijke voorbeelden die dit onderstrepen zijn de yield curve en de arbeidsmarkt. Gemiddeld duurde het respectievelijk 18 en 19 maanden nadat de Amerikaanse yield curves (10-jaars – 3-maands, en 10-jaars – 2-jaars) voor het eerst negatief werden, alvorens “de” recessie zich aandiende. We zitten op het moment van schrijven op afgerond 20 en 26 maanden. Als je daarbij de onzekerheidsmarge meeneemt die bij dat gemiddelde hoort - het aantal recessies waarvoor data beschikbaar is, is immers op twee handen te tellen - kun je simpelweg niet stellen dat de kans op een recessie nul is.

https://lh7-us.googleusercontent.com/docsz/AD_4nXdnUX1jZiKbE1FQVEs_mX9g…” width=”600” />

Datzelfde geldt voor de Amerikaanse arbeidsmarkt, die nog altijd behoorlijk krap is. Echter, historisch duurde het gemiddeld zo’n 24 maanden na de eerste verhoging van een grote Federal Reserve tightening cycle voordat de werkloosheid ging bewegen. We zitten nu op 26 maanden, en het werkloosheidscijfer is een paar tienden opgelopen. Hier geldt dus hetzelfde: je kunt nu niet met zekerheid stellen dat de kans op een recessie nul is.

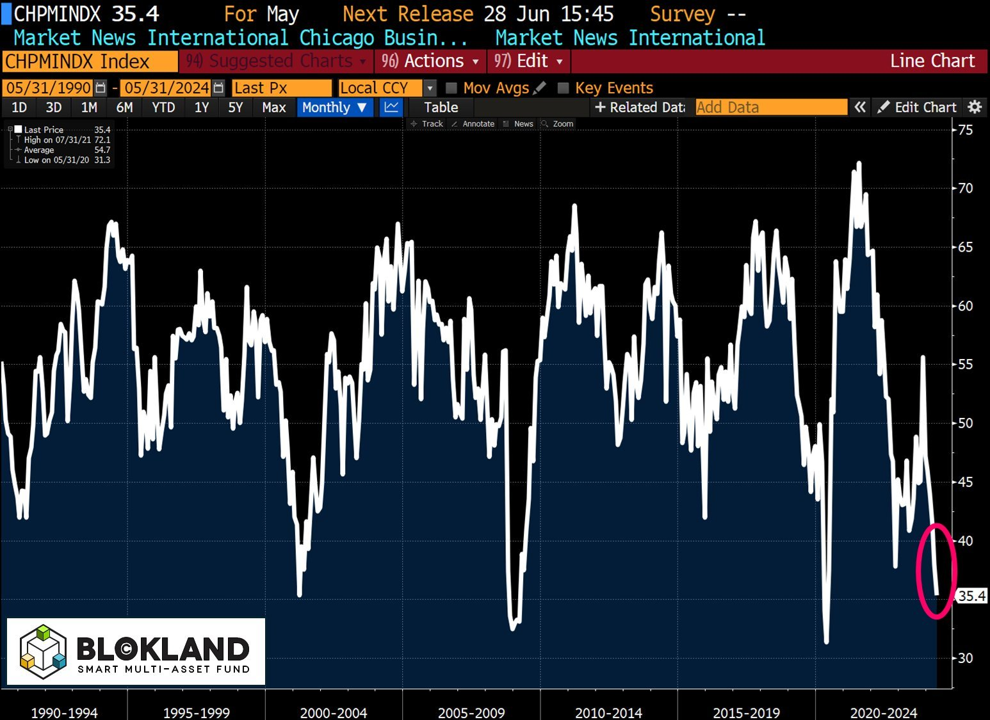

Een serie

In de voorbije weken hebben we een heuse serie aan tegenvallende macrocijfers voorbij zien komen. Het begon zo’n beetje met de detailhandelsverkopen voor april. Die vielen vies tegen, maar werden volledig overschaduwd door een marginaal beter inflatiecijfer. Hetgeen nog maar eens bevestigt dat markten volledig worden gedreven door hun zucht naar liquiditeit.

Na de detailhandelsverkopen volgden onder andere nog de Chicago PMI, die volledig door zijn hoeven zakte in mei en op stijf rood staat, een tegenvallend ISM Manufacturing cijfer en een nieuwe duikeling in het aantal job openings.

What’s it gonna be?

Met de serie negatieve macrocijfers dringt zich de vraag op of een recessie wellicht toch in de maak is. En belangrijker nog, of de toenemende kans daarop de Fed groen licht geeft om de rente te verlagen. Want als er iets duidelijk is geworden, is dat centrale banken de rente héél graag willen verlagen. ECB-econoom Philip Lane is als de dood dat de inflatie weer onder de 2 procent zakt en daarom moet er worden verlaagd.

Met andere woorden, de ECB is tenminste medeverantwoordelijk voor een extreme stijging van het algemene prijspeil, maar denk maar niet dat ECB-beleidsmakers ook maar een greintje compassie vertonen mochten de prijzen dalen. Goh, waarom zou dat toch zijn?

Anyway, ik verwacht dat centrale banken maar weinig nodig hebben om hun beleid weer te verruimen. De vraag is meer hoe agressief ze dat doen. Houden ze rekening met de dubbelcijferige inflatiecijfers waarmee velen te maken hebben gehad, of is het gewoon weer meer van hetzelfde? Als beleidsmakers meteen overstag gaan, zou ik me maar vast volladen met risicovolle en schaarse beleggingen.

Jeroen Blokland analyseert in zijn nieuwsbrief The Market Routine in het oog springende, actuele grafieken over de financiële markten en macro-economie. Daarnaast beheert hij zijn eigen multi-asset fonds. Eerder was Blokland hoofd multi-asset bij Robeco.