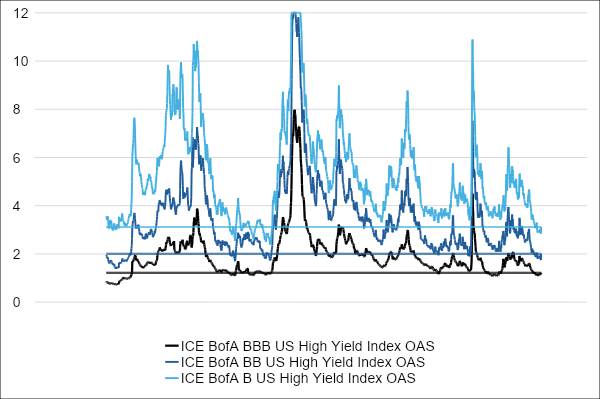

Het fortuin van bedrijfsobligaties lijkt gezien de krappe spreads sterk afhankelijk van een scenario met een ‘zachte landing’. De recente geschiedenis leert echter dat in een recessie spreads zomaar kunnen verdubbelen.

De moeilijkste omgeving voor bedrijfsobligaties is er een van sombere economische vooruitzichten in combinatie met stijgende rentes. Daar had de activaklasse in de eerste zeven maanden van 2024 geen last van. De Morningstar US Corporate Bond Index steeg 4,1 procent in euro en de Morningstar US High Yield Bond Index, die hoogrentende USD obligaties vertegenwoordigt, deed het met 6,8 procent nog beter.

Amerikaanse staatsobligaties, vertegenwoordigd door de Morningstar US Treasury Bond Index, bleven achter met een rendement van 1,8 procent in euro. Dankzij de kracht van de dollar lag het rendement van de gelijknamige Eurozone obligatie indices lager. De Morningstar Eurozone Corporate Bond en Morningstar Eurozone High Yield Bond indices stegen respectievelijk 2 procent en 4,2 procent ten opzichte van de 0,3 procent voor de Morningstar Eurozone Treasury Bond index.

Obligatiefondsen waren over de voorbije zeven maanden de populairste activaklasse onder Europese beleggers. Volgens Morningstar-data bedroeg de instroom meer dan 200 miljard euro, waarbij vooral obligaties uit ontwikkelde markten in trek waren. Morningstar-analisten Mara Dobrescu en Shannon Kirwin schreven reeds over de populariteit van obligatie(fondsen) met een vaste looptijd, maar ook fondsen die beleggen in EUR- en USD-bedrijfsobligaties trokken de aandacht van beleggers.

Zijn bedrijfsobligaties duur?

Het is verleidelijk om te beweren dat bedrijfsobligaties nu erg duur zijn. De spreads van obligaties uitgegeven door bedrijven ten opzichte van staatsobligaties liggen, afhankelijk van de kredietwaardigheid, op historisch lage niveaus. De vraag is hoe ver ze nog kunnen zakken.

Niet veel verder zou je verwachten, want in tegenstelling tot aandelen waar het rendement in principe onbeperkt is, betalen vastrentende waarden een coupon uit. Als de spread, oftewel de compensatie voor het genomen kredietrisico, bij een gelijk renterisico te klein wordt, zal iedereen gewoon naar veilige staatsobligaties overstappen.

Een vaak genoemd tegenargument hierbij is dat de absolute aanvangsrendementen wel hoog zijn, en het zijn die yields, en niet de spreads die uiteindelijk het grootste deel van het totale rendement voor obligaties bepalen. De vraag voor beleggers is dus eerder of de volatiliteit aanvaardbaar is die gepaard gaat met een plotselinge verandering in de spreads voor een portefeuille van investment-grade obligaties. Immers, de kans op permanente verliezen als gevolg van wanbetalingen is in tegenstelling tot high yield laag.

USD investment-grade fonds

De strategieën die prominent op Morningstar’s radar verschijnen, beschikken naar het kwalitatieve oordeel van onze fondsanalisten over een sterk beheerteam en een robuust beleggingsproces, of worden deze kwalificaties toegedicht op basis van een algoritme dat beleggingsfondsen beoordeelt op basis van hetzelfde raamwerk. In dit artikel lichten we een fonds toe binnen de USD corporate bond Morningstar-categorie dat voldoet aan deze criteria en gevolgd wordt door Morningstar analisten.

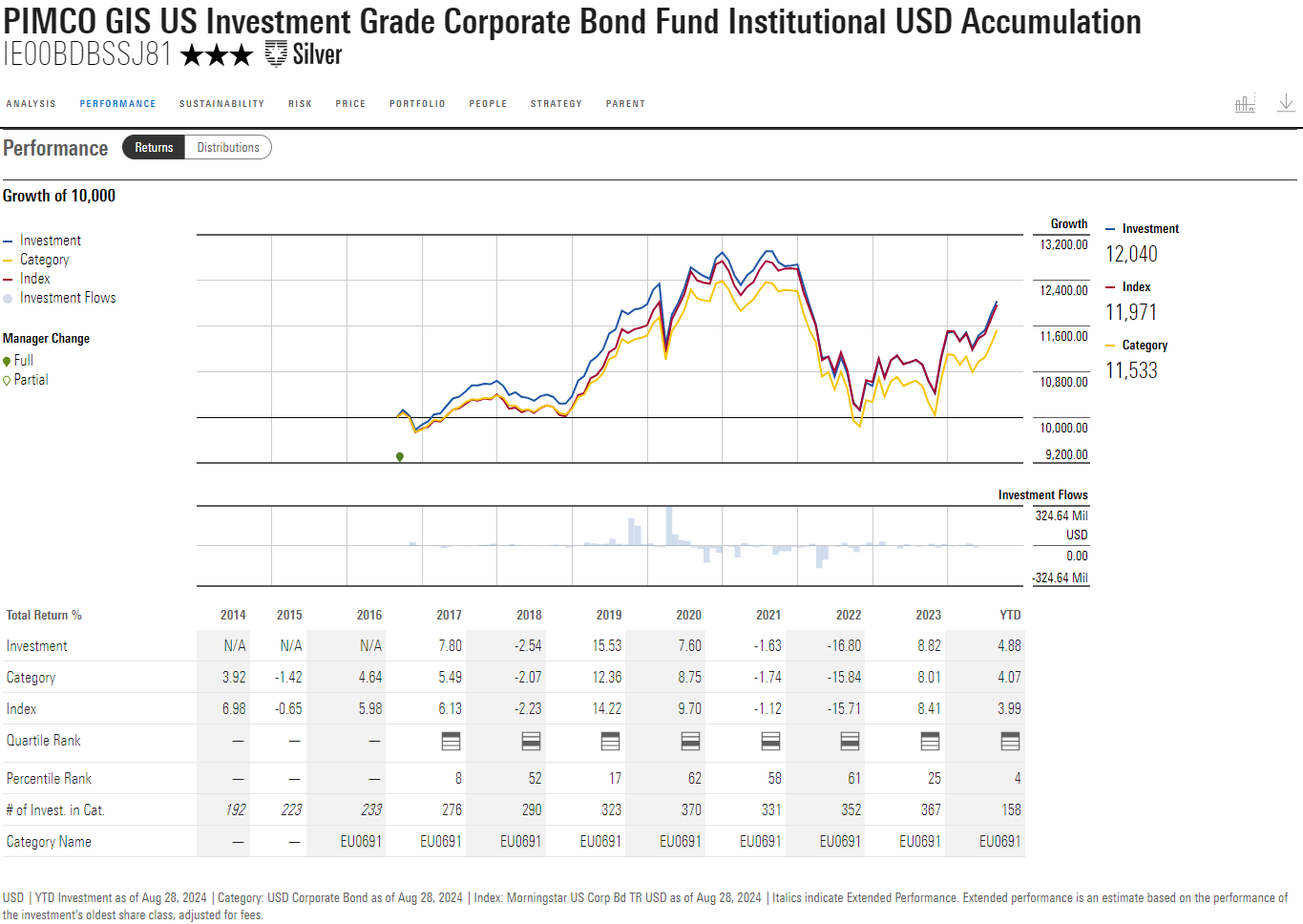

Pimco GIS US Investment Grade Corporate Bond Fund richt zich op investment-grade bedrijfsobligaties, maar kan kleinere belangen innemen in hoogrentende obligaties, staatsobligaties, en valuta. Het profiteert van de vaardigheden van een ervaren beheerder, de steun van een indrukwekkende groep bedrijfsobligatiespecialisten, en een veelzijdig proces dat voortbouwt op het robuuste macro-economische en fundamentele onderzoek van Pimco.

De strategie ging na jaren van voorspoed door een moeilijke periode heen van 2020 tot 2022 en die zette de relatieve rendementen onder druk. Dit is volgens Morningstar-analisten echter geen reden om de strategie op te geven. Een nadere blik op deze episode werkt ook geruststellend. In plaats van een overdreven agressieve positionering, werden de zwakke prestaties in 2020 veroorzaakt door een aanzienlijke blootstelling aan sectoren die zwaar getroffen werden door de coronapandemie, alsook door de onderweging in de sectoren technologie en gezondheidszorg. De beoordeling door het analistenteam vormde zoals steeds de drijvende kracht achter deze positionering. In 2021 waren de selectieresultaten van het team goed, maar de rente en valutaposities hadden een negatieve invloed op de middelmatige prestaties, terwijl de blootstelling aan Russische en Chinese obligaties enigszins werd gecompenseerd door het behendige rentebeheer en de kredietselectie in 2022.

De strategie lijkt de ommezwaai ingezet te hebben en presteerde in 2023 en in 2024 year to date opnieuw beter dan de competitie en haar Morningstar US Corporate Bond categorie-index. Bovendien heeft het fonds onder leiding van Mark Kiesel uitstekende langetermijnrendementen gegenereerd en kan het putten uit een indrukwekkend kader van beheerders en analisten, wat een People rating van High oplevert. Een reeks analytische hulpmiddelen helpt de managers snel opportuniteiten te spotten en de relatieve waarde van obligaties te beoordelen. Gecombineerd met de doordachte macro-analyse en het prijsbewustzijn van de beheerders zorgt dit ervoor dat het fonds een Above Average Process rating krijgt.

Thomas De Fauw is manager research analist bij Morningstar. Morningstar analyseert en beoordeelt beleggingsfondsen op basis van kwantitatief en kwalitatief onderzoek. Morningstar is een van de kennispartners van Investment Officer.