Particuliere beleggers hebben nog steeds een rotsvast vertrouwen in oliemaatschappij Shell, zo blijkt uit recent onderzoek van De Nederlandsche Bank. Daarmee is de oliemaatschappij nog steeds de hoeksteen van veel (Nederlandse) beleggingsportefeuilles. Professionele beleggers denken echter heel anders over (fossiele) energieaandelen.

In totaal bezaten Nederlandse huishoudens eind juni voor 5 miljard euro aan Shell-aandelen, waarmee Shell het bedrijf was waarin Nederlandse huishoudens het meeste kapitaal hadden geïnvesteerd. Dit is een heel andere visie dan veel professionele beleggers hebben, die energieaandelen structureel onderwegen in hun portefeuilles of helemaal uitsluiten uit duurzaamheidsoverwegingen.

Vanaf 2012 heeft de energiesector gaandeweg zijn gewicht in de Morningstar Global TME index zien afbrokkelen. Twaalf jaar geleden maakten energieaandelen nog zo’n 12 procent uit van de index, maar anno 2024 is dat geslonken tot minder dan 5 procent. In 2020 werd een voorlopig dieptepunt bereikt van 2,9 procent.

Hoewel het gewicht van de energiesector over de afgelopen twaalf jaar behoorlijk is gemarginaliseerd, zijn fondsbeheerders in de Morningstar-categorie aandelen wereldwijd largecap gemengd nog sceptischer geweest over de toekomstbestendigheid van deze bedrijven. Sinds 2013 is de sector structureel onderwogen geweest in wereldwijde beleggingsportefeuilles, en wordt er per eind juli gemiddeld nog iets meer dan 3 procent van het fondsvermogen belegd in de olie- en gassector.

Olie en gas mijden

De cycliciteit en kapitaalintensiteit van de sector is een van de redenen waarom fondsbeheerders olie- en gasbedrijven mijden. De afhankelijkheid van grillige energieprijzen, geopolitieke spanningen en de dominante rol van het Opec-oliekartel maken de sector impopulair onder fondsbeheerders. Daarnaast is ook de groeiende focus op duurzaamheid een aanjager geweest voor het verkleinen van blootstelling aan fossiele brandstoffen. Van de ongeveer 2.200 beleggingsfondsen in de Morningstar-categorie aandelen wereldwijd largecap gemengd zijn er ruim 700 die fossiele brandstoffen formeel uitsluiten.

Voor wereldwijd beleggende dividendfondsen vormt de energiesector echter een belangrijkere bron van inkomsten, waardoor de sector in sommige portefeuilles een prominentere positie inneemt. En daar zitten interessante strategieën tussen.

De strategieën die prominent op Morningstars radar verschijnen beschikken naar het kwalitatieve oordeel van de fondsanalisten over een solide beheerteam en een gedegen beleggingsproces, of worden deze kwalificaties toegedicht op basis van een algoritme dat beleggingsfondsen beoordeelt op basis van hetzelfde raamwerk als de fondsanalisten. In deze editie lichten we een wereldwijd beleggend dividendfonds toe dat een bovengemiddelde blootstelling heeft aan de energiesector.

Energie juist overwogen

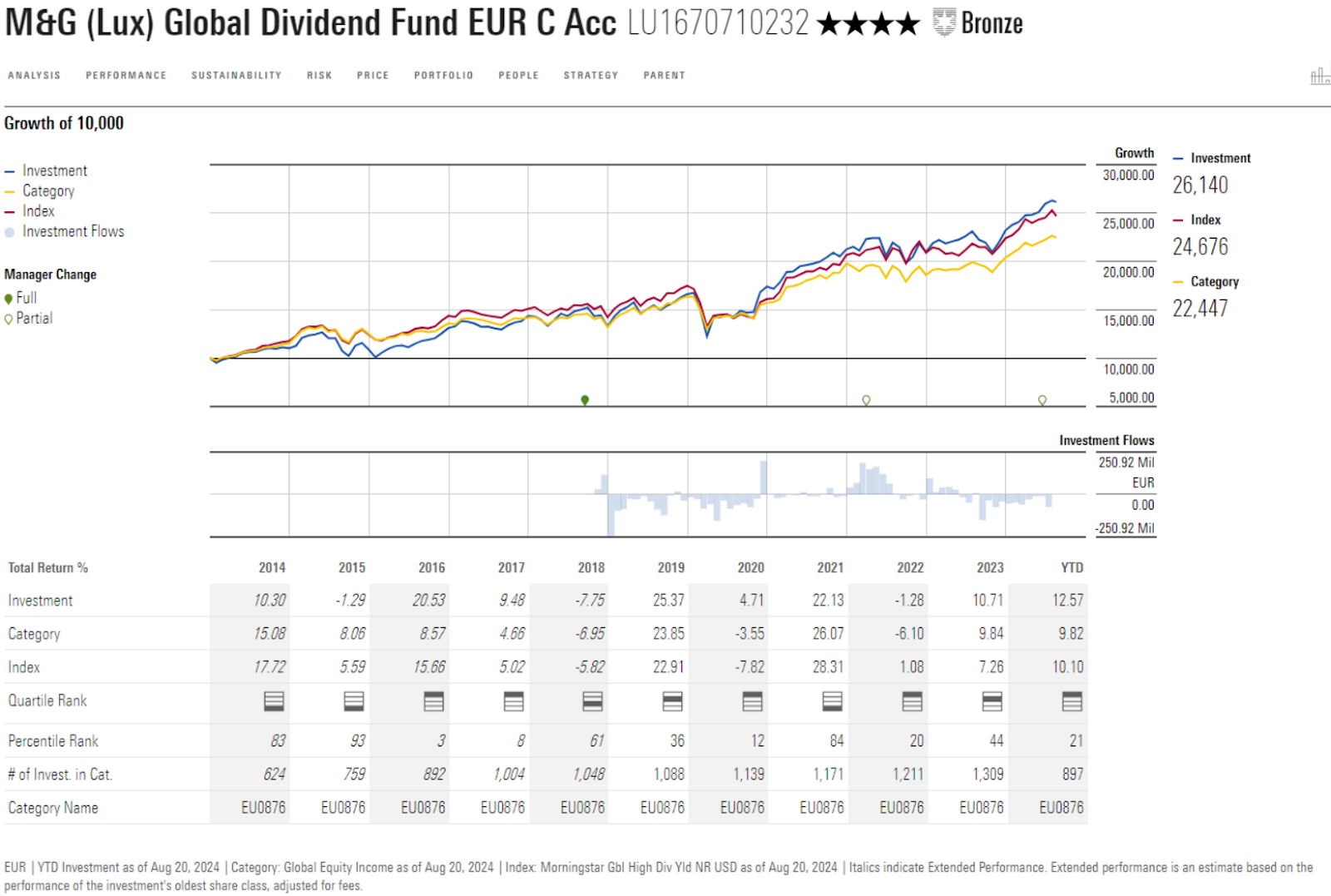

De energiesector vormt al langere tijd een belangrijke pijler voor M&G (Lux) Global Dividend, dat een Above Average Pillar rating heeft voor zowel People als Process. Daar waar wereldwijde aandelenfondsen sinds 2013 de sector structureel hebben onderwogen, deed fondsbeheerder Stuart Rhodes exact het tegenovergestelde. In 2014 piekte de blootstelling aan de sector met een weging van bijna 19 procent. Hoewel het sectorgewicht in de portefeuille is geslonken naar ruim 11 procent per juli 2024 is dit nog steeds substantieel hoger dan voor de wereldwijde aandelenindex en contrair aan wat veel andere wereldwijde beleggingsfondsen hebben gedaan.

Rhodes kiest hierbij niet voor de grote oliebedrijven, maar voor midstream bedrijven Keyera en Gibson Energy die actief zijn in energietransport via pijpleidingen, olieopslagfaciliteiten en raffinage. De twee bedrijven vormen al lange tijd een hoeksteen in de portefeuille, want Rhodes is al meer dan tien jaar aandeelhouder.

De blootstelling aan de sector heeft soms voor hoofdpijn gezorgd, met name in 2014 en 2015. De impact van een wankele olieprijs kostte het fonds destijds 5 procent aan performance, waarbij posities in Prosafe, Seadrill, Gibson Energy de meeste schade veroorzaakten. Het bewoog Rhodes ertoe om middels een brief publiekelijk zijn verontschuldigingen aan te bieden aan beleggers in het fonds voor de achterblijvende fondsprestaties, de fouten die hij maakte en om uitleg te geven over de lessen die hij hieruit heeft getrokken. Een eerlijkheid en nederigheid die je zelden ziet in de fondsindustrie.

Het is een van de eigenschappen die de analisten van Morningstar waarderen aan Rhodes. Zijn lange staat van dienst sinds de oprichting van het fonds in 2008 maakt hem een gelouterde dividendbelegger. Onder zijn leiding heeft hij het fonds vaardig door verschillende economische cycli geloodst en vastgehouden aan zijn beleggingsfilosofie en principes, wat gezien het potentieel grillige karakter van de strategie een blijk van discipline en standvastigheid geeft. Ook gaat hij soms tegen de stroom in met zijn keuzes voor specifieke bedrijven of sectoren. Hij heeft zijn beleggingstalent door de jaren heen op cruciale momenten geëtaleerd.

Wisselingen in team

Het team dat Rhodes ondersteunt heeft de afgelopen jaren de nodige wisselingen gekend. Zo zag Rhodes co-manager Chris Youl vertrekken naar een ander fonds van M&G, waardoor hij nu samen met Kathryn Leonard de strategie beheert, waarbij ze kunnen putten uit ideeën die binnen het bredere dividendteam worden gegenereerd en ook het centrale analistenteam van M&G kunnen gebruiken als sparringpartners.

Vanwege de focus op dividendgroei is het dividendrendement van de portefeuille doorgaans lager dan dat van categoriegenoten, terwijl het ook een mildere value tilt vertoont in vergelijking met concurrenten. Rhodes selecteert een compacte portefeuille van 40 tot 50 aandelen op basis van bottom-up fundamentele analyse en verdeelt de portefeuille in drie segmenten: assets, quality en rapid growth.

De strategie is echter niet voor risicomijdende beleggers. De portefeuille is geconcentreerd in de topholdings, waar de tien grootste posities ruwweg de helft van de portefeuille uitmaken. Bovendien is de strategie een grotere aandeelhouder in kleinere bedrijven zoals Methanex, Trinseo en Gibson Energy, wat het liquiditeitsrisico verhoogt.

De blootstelling aan cyclische sectoren, in combinatie met een duidelijke voorkeur voor middelgrote en kleine kapitalisaties, kan de volatiliteit verhogen. Hoewel beleggers zijn gecompenseerd voor het hogere risico, moeten ze bereid zijn om perioden van grillige en slechte relatieve prestaties te accepteren om op de lange termijn de vruchten ervan te plukken.

Jeffrey Schumacher is directeur manager research bij Morningstar Benelux. Morningstar analyseert en beoordeelt beleggingsfondsen op basis van kwantitatief en kwalitatief onderzoek. Morningstar is een van de kennispartners van Investment Officer.