Sinds het einde van de Koude Oorlog in 1991 leefden Europeanen zonder vrees voor grootschalige conflicten. Dit alles veranderde op 24 februari 2022 toen Poetin’s leger buurland Oekraïne binnenviel.

Beleggers zien kansen voor defensiebedrijven, vooral gezien de aanhoudende militaire steun aan Oekraïne en de forse verhogingen van Europese defensiebudgetten. Ook het langdurige onderhoud van militair materieel en de noodzaak om voorraden aan te vullen, bieden volgens beleggers een stabiele basis voor inkomsten op de lange termijn.

Sinds de escalatie van de oorlog in Oekraïne in februari 2022 tot eind augustus 2024, doet de Morningstar Global Aerospace and Defense index het met een totaal rendement van ongeveer 57 procent duidelijk beter dan de brede Morningstar Global Markets index (+26 procent).

Deze index omvat bedrijven die tanks, gevechtsvliegtuigen, raketten en defensiesystemen vervaardigen zoals Lockheed Martin en het Britse BAE Systems alsook de vliegtuigbouwers Airbus en Boeing of motorenbouwer Rolls-Royce. Met een gewicht van boven de 10 procent, zijn leverancier van vliegtuigmotoren GE Aerospace en RTX Corp, voorheen bekend onder Raytheon Technologies de indexzwaargewichten. RTX Corp produceert naast vliegtuigmotoren onder andere ook luchtverdedigingssystemen, satellieten en drones.

Toch is een deel van de sector minder voorspelbaar als het gaat om omzet. Denk aan de verkoop van munitie en andere directe leveringen voor het Oekraïense leger. De politieke dynamiek rondom de militaire steun kan immers snel veranderen, waardoor de inkomsten plotseling kunnen afnemen.

Verhoging defensiebudget

Naast de oorlog in Oekraïne die nu al meer dan twee jaar voortsleept, is er een breder geopolitiek onveiligheidsgevoel ontstaan. Onder meer door het conflict in Gaza en Libanon, de toenemende spanningen tussen China en Taiwan alsook die tussen China, Vietnam, de Filippijnen en Maleisië in de Zuid-Chinese zee, ’s werelds drukste maritieme vaarroute.

Na jaren van besparingen zijn de defensiebudgetten van Europese landen opgetrokken. Ook de Nederlandse krijgsmacht krijgt de komende jaren miljarden extra te besteden. Voor 2024 bedraagt het budget 21 miljard euro en daarmee zit Nederland in de buurt van de Navo-norm van 2 procent van het bbp. Met amper 1,1 procent van het bbp bungelt België wel nog steeds onderaan de lijst van NAVO-landen.

ESG-fähig?

Naast het debat over geld, speelt ook nog steeds een discussie over de ethische kwesties binnen de defensiesector. Belangenorganisaties zien hun kans schoon om het negatieve stigma rondom de industrie van zich af te schudden, terwijl politici proberen institutioneel kapitaal te mobiliseren ten gunste van de binnenlandse defensie-industrie.

Voor de oorlog in Oekraïne was de keuze voor de meeste (duurzame) beleggers eenvoudig: er werd niet geïnvesteerd in bedrijven die wapens produceren. Hoewel dit principe voor velen nog steeds geldt, zijn sommige beleggers van mening veranderd, waarbij het argument van zelfverdediging steeds meer gewicht krijgt. Investeren in de defensiesector is daardoor een grijs gebied geworden, want wanneer zijn de wapens voor de aanval, en wanneer voor de verdediging? In elk geval blijft investeren in controversiële wapens, zoals antipersoonsmijnen of nucleaire, biologische of chemische wapens, onacceptabel.

Grote verschillen tussen ETF’s

Er zijn niet zoveel mogelijkheden om via een (actief) fonds direct te beleggen in deze sector, grotendeels door de bovengenoemde uitsluitingen. Er zijn wel ETF’s beschikbaar waaronder iShares Global Aerospace & Defense Ucits ETF en VanEck Defense Ucits ETF.

De verschillen tussen deze twee trackers zijn groot. Dat komt doordat ze verschillende indices volgen, iShares volgt de S&P Developed BMI Select Aerospace & Defense 35/20 Capped Index terwijl VanEck kiest voor de MarketVector Global Defense Industry Index. Bij gevolg delen deze twee trackers slechts negentien posities (en minder dan 10 procent van het fonds) met elkaar, op een totaal van respectievelijk 57 en 28 namen. Palantir Technologies, de grootste positie in de VanEck ETF is een softwarebedrijf opgezet door onder meer Peter Thiel en geen holding van de iShares tracker.

Omgekeerd is er geen spoor van RTX Corp, Lockheed Martin, of Safran bij VanEck die volgens het fondshuis, beleggers toegang geeft tot toonaangevende bedrijven in defensietechnologie, cyberveiligheid, en defensie gerelateerde leveranciers. iShares kijkt naar aandelen die deel uitmaken van de Gics-sector lucht- en ruimtevaart en defensie.

Fund radar

De strategieën die prominent op Morningstar’s radar verschijnen, beschikken naar het kwalitatieve oordeel van de fondsanalisten over een sterk beheerteam en een robuust beleggingsproces. Of, Morningstar dicht het deze kwalificaties toe op basis van een algoritme dat beleggingsfondsen beoordeelt op basis van hetzelfde raamwerk.

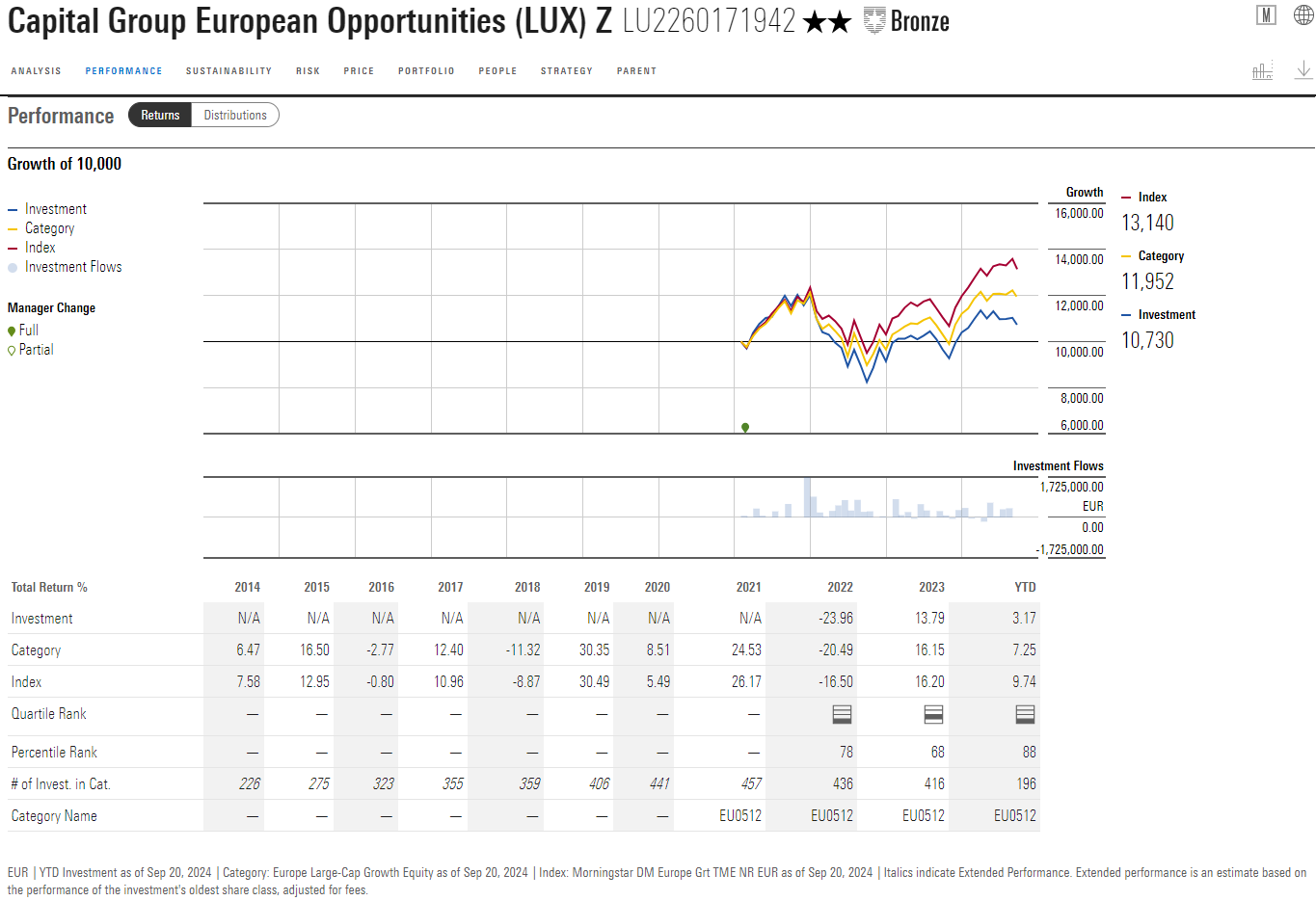

Capital Group European Opportunities is een breed Europees aandelenfonds maar valt op met een blootstelling van boven de 10 procent aan de defensie- en ruimtevaartsector, waarbij BAE Systems de grootste holding is. Vorig jaar voegden de beheerders Melrose toe, maar namen ze winst in Rheinmetall.

Hoewel het fonds pas in februari 2021 werd gelanceerd, is de onderliggende strategie al in gebruik sinds 1992, waardoor het track record van het fonds zelf minder relevant is. Michael Cohen is de langstzittende beheerder (sinds 2017) op deze strategie, terwijl Lawrence Kymisis en Patrice Collette in juli 2020 de voormalig manager Philip Winston hebben vervangen. Hoewel het team achter dit fonds de afgelopen jaren aanzienlijk is veranderd, beschikt elke van de drie managers over twee tot drie decennia aan beleggingservaring. Bovendien verkleint Capital Group’s multimanager-aanpak het risico van afhankelijkheid van sleutelfiguren en beperkt het de impact van eventuele verstoringen bij het vertrek van een manager.

Cohen houdt toezicht op de strategie, maar bemoeit zich over het algemeen niet met de portefeuilles van de andere managers. Zij richten zich op beleggingen in Europese kwaliteits- en groeibedrijven met robuuste bedrijfsmodellen, concurrentievoordelen en sterke managementteams. Collette is bereid te investeren in bedrijven die uit de gratie zijn geraakt, terwijl haar collega’s meer op groei gericht zijn. De combinatie van verschillende portefeuilles en stijlen zorgt voor een zekere mate van diversificatie, maar de strategie is volatieler geweest dan de MSCI Europe Growth Index.

In de afgelopen jaren is het mandaat uitgebreid door meer flexibiliteit in marketkapitalisatie toe te voegen en het fonds toe te staan te investeren in opkomende Europese bedrijven. Gezien de nog steeds beperkte activa is de strategie behoorlijk wendbaar, en de managers kunnen aanzienlijke posities innemen in smallcap-bedrijven, iets waar Cohen het meeste gebruik van maakt.

Thomas De Fauw is manager research analist bij Morningstar. Morningstar analyseert en beoordeelt beleggingsfondsen op basis van kwantitatief en kwalitatief onderzoek. Morningstar is onderdeel van het expertpanel van Investment Officer.