Farmaceutische bedrijven stonden ooit bekend om hun groeikarakter, maar afnemende omzetgroei, lagere waarderingen en hogere dividendrendementen geven hen nu een meer gemengd profiel. Sinds drie jaar onderscheiden Novo Nordisk en Eli Lilly zich door het herwinnen van hun groeikarakter.

De Morningstar-categorie aandelen sector farmacie en gezondheid is onder te verdelen in diverse industriegroepen, waaronder biotechnologiebedrijven, aanbieders van zorgpolissen en makers van medische instrumenten en apparatuur. Farmaceuten vormen echter de hoofdmoot: deze ondernemingen zijn goed voor een gezamenlijk gewicht van 42 procent in de Morningstar Global Health Index per eind augustus 2024.

Zo’n tien jaar geleden stond de industrie te boek als een groeisector, mede omdat farmaceuten over het algemeen een bovengemiddelde omzetgroei kenden, met hoge winstmarges. Dat ging gepaard met navenant hoge waarderingen voor de aandelen. De Morningstar Global Health Index plaatste zich dan ook consequent in de groeikolom van de Morningstar Style Box. Maar sinds 2014 is daar geleidelijk verandering in gekomen. De winstmarges van farmaceuten bleven weliswaar redelijk op peil, maar veel bedrijven kregen te kampen met afnemende omzetgroei, want het aantal introducties van nieuwe medicijnen daalde.

Dit zette de waarderingen onder druk. Echter, de kasstromen uit bestaande producten bleven binnenstromen, waardoor de meeste medicijnproducenten een aantrekkelijk dividend van 3 tot 5 procent konden uitkeren. Daardoor verloor de sector wel steeds meer haar groeikarakter en als gevolg daarvan schoof de index voor gezondsheidsbedrijven steeds meer op naar de “gemengd” kolom in de Style Box.

Groeipad hervonden

Meer recent lijkt er een splitsing plaats te vinden in de industrie, met twee bedrijven die duidelijk het groeipad hebben hervonden. Vooral dankzij één type medicijn, namelijk glucagon-like peptide-1 of GLP-1. Zowel het Deense Novo Nordisk als het Amerikaanse Eli Lilly brachten hun GLP-1-medicijnen succesvol naar de markt. Oorspronkelijk bedoeld als behandeling tegen diabetes, maar later ook effectief gebleken tegen obesitas.

Dat laatste maakte van deze medicijnen een echte kaskraker, omdat mensen het als middel begonnen te gebruiken voor gewichtsverlies, ook als er geen sprake was van obesitas. Dit veroorzaakte een dermate grote vraag dat Novo Nordisk op een gegeven moment door haar voorraden heen raakte en tijdelijk niet meer aan de vraag kon voldoen.

Het heeft beleggers in beide bedrijven geen windeieren gelegd. Waar de Morningstar Global Health Index de afgelopen drie jaar tot en met eind augustus 2024 met 7 procent steeg, versus een plus van 8 procent voor de wereldwijde aandelenindex Morningstar Global TME Index, gingen de koersen van Novo Nordisk en Eli Lilly met respectievelijk 45 procent en 59 procent omhoog.

BlackRock World Healthscience

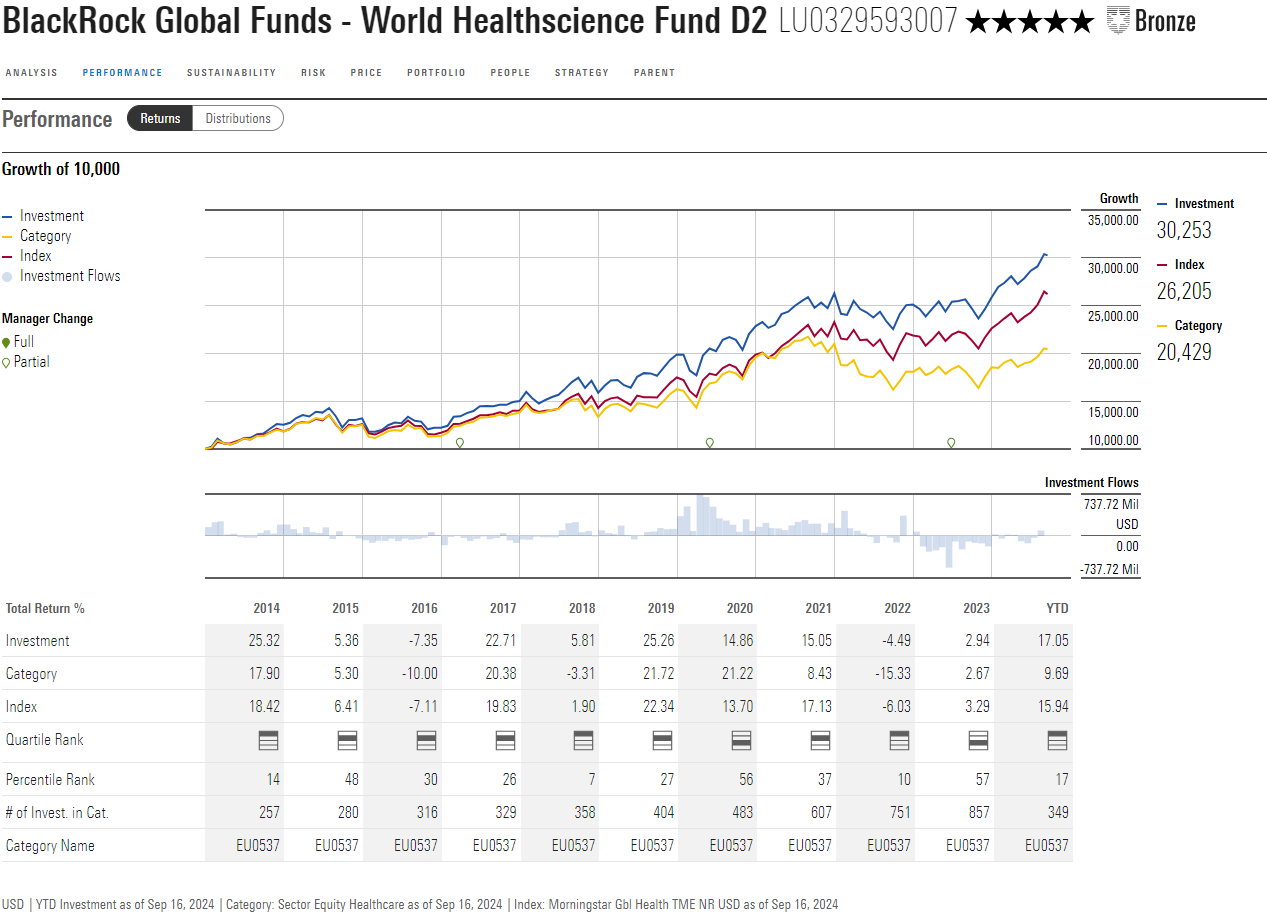

De strategieën die prominent op Morningstar’s radar verschijnen beschikken naar het kwalitatieve oordeel van de fondsanalisten over een solide beheerteam en een gedegen beleggingsproces, of deze kwalificaties worden toegedicht op basis van een algoritme dat beleggingsfondsen beoordeelt op basis van hetzelfde raamwerk als de fondsanalisten. In deze editie lichten we BGF World Healthscience toe, dat van Morningstar’s analisten een Above Average rating op de People Pillar krijgt, terwijl op de Process Pillar een Average rating is toegekend. Dit resulteert in een Morningstar Medalist Rating van Bronze.

De ervaren hoofdbeheerder Erin Xie is sinds april 2011 verantwoordelijk voor het beheer van deze strategie. Ze is ook hoofd van health science team van BlackRock, dat verder bestaat uit co-beheerder Xiang Liu en zes analisten die gemiddeld achttien jaar ervaring hebben op het gebied van beleggen of in de medische wereld. Daarmee heeft dit team een troef in handen, want gezien de technische aard van de sector is dergelijke ervaring en kennis nuttig om de wetenschap achter behandelingen, klinische proeven en productinnovaties te begrijpen.

Xie past hier een bottom-up benadering toe, maar aandelenresearch en selectie worden wel gestuurd door een marktvisie en sectoranalyse die is gebaseerd op onder andere de politieke en regelgevende omgeving. Daarna past het team een grondige aandelenanalyse toe waarbij de toegepaste analysewijze afhankelijk is van het type bedrijf. Zo wordt voor productgerelateerde industrieën, zoals biotechnologie, medische apparatuur en farmaceutica, een beoordeling van de productportefeuille en pijplijn uitgevoerd. De strategie is erg benchmarkbewust en zal normaliter een bescheiden active share van 30 procent tot 40 procent (momenteel rond de 25 procent) hebben versus haar benchmark (MSCI World Health Care Index).

De portefeuille kent een brede diversificatie met ongeveer negentig posities. Toch is er een aanmerkelijke concentratie in de tien grootste posities die gezamenlijk circa 45 procent van de portefeuille uitmaken. Daaronder vinden we ook Novo Nordisk en Eli Lilly die beide een gewicht hebben van iets meer dan 6 procent, en daarmee in belangrijke mate hebben bijdragen aan de prestaties van dit fonds. Andere aandelen die in het lopende jaar goed presteren zijn UCB (109 procent), Lonza Group (57 procent) en Daiichi Sankyo (53 procent).

Ronald van Genderen is senior manager research analist bij Morningstar. Morningstar analyseert en beoordeelt beleggingsfondsen op basis van kwantitatief en kwalitatief onderzoek. Morningstar is onderdeel van het expertpanel van Investment Officer.