Trackers en indexfondsen zijn de logische keuze om in Amerikaanse staatsleningen te beleggen. Binnen langlopende dollarobligaties is de ruimte voor actief beheer immers beperkt.

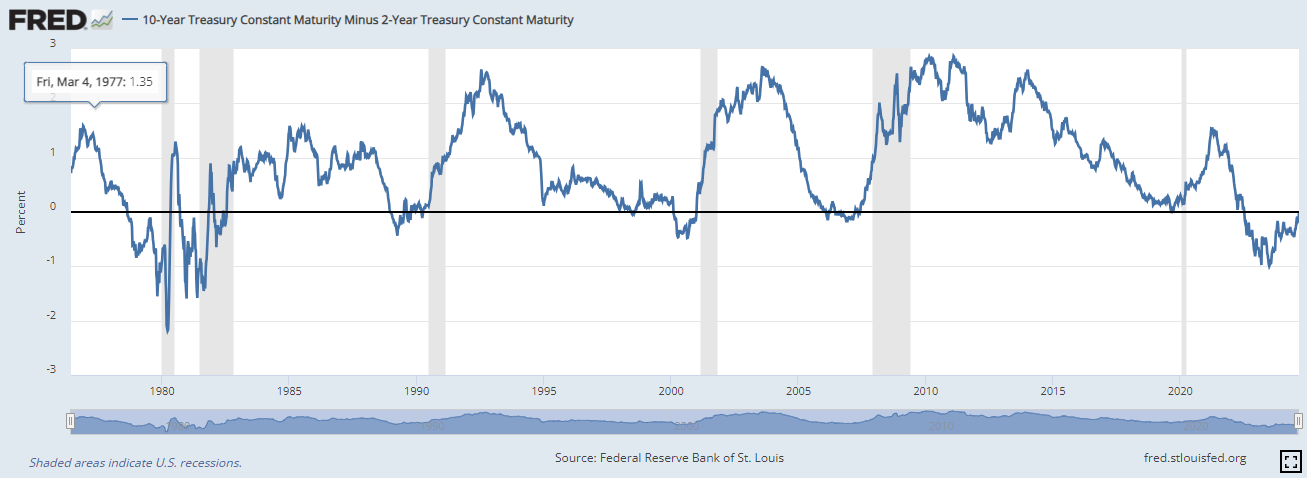

De kortetermijnrentes voor Amerikaanse staatsobligaties zijn gedaald tot onder de langetermijnrentes, met andere woorden de zogenoemde “inverted yield curve” van de voorbije jaren is niet meer, waardoor steeds meer beleggers staatsobligaties met een langere looptijd overwegen.

De rendementen op kortlopende obligaties zijn doorgaans lager dan die op langlopende obligaties, omdat kredietverlening over een langere periode meer risico met zich meebrengt. De afgelopen twee jaar was de situatie echter andersom, en de recente wijziging in de rentecurve lijkt te wijzen op toenemende zorgen onder beleggers over een mogelijk recessie in de VS.

Zoals onderstaande grafiek aantoont, beginnen recessies doorgaans wanneer de rentecurve niet langer omgekeerd is. In een dergelijk scenario van groeivertragingen en dalende inflatie wordt verwacht dat beleidsmakers de rente zullen verlagen, wat het aantrekkelijker maakt om obligaties met een lange looptijd aan te houden.

Staatsobligatie-ETF’s zijn populair

Beleggers die de huidige obligatierendementen willen veiligstellen voordat ze beginnen te dalen, investeren voornamelijk in trackers. In de VS haalde iShares’ 20+ Year Treasury Bond ETF (ticker: TLT), de grootste ETF die langlopende staatsobligaties (met een looptijd van twintig tot dertig jaar) volgt, zo’n 11,2 miljard dollar op over de eerste acht maanden van dit jaar. Deze uiterst rentegevoelige tracker wordt beschouwd als een veilige haven tijdens recessies, maar verloor tussen april 2020 en oktober 2023 maar liefst 45,7 procent van haar waarde, gemeten in dollars. Aangezien veel kapitaal in geldmarktfondsen zit, wordt verwacht dat nog meer geld naar langlopende staatobligaties kan vloeien zodra de Fed de rente verlaagt.

In Europa liep het nog niet zo’n vaart. Hoewel USD-staatsobligatiefondsen over de eerste zeven maanden van 2024 ongeveer 2 miljard euro ophaalden, was de instroom in zeer kortlopende USD-staatsobligaties meer dan het dubbele. iShares’ $ Treasury Bond 7-10yr en 20+ ETF’s, die beide een Morningstar Medalist Rating van Silver ontvangen, zijn populaire instrumenten om blootstelling te krijgen aan langlopende Amerikaanse staatsleningen. Dit is niet verrassend, aangezien er binnen deze activaklasse weinig ruimte is voor actief beheer.

De mogelijkheid om waarde toe te voegen ten opzichte van het simpel volgen van de index is in deze activaklasse namelijk grotendeels beperkt tot actieve keuzes inzake de looptijd. Dit wordt bevestigd door de resultaten van de meest recente Active/Passive Barometer studie van Morningstar. Over de afgelopen vijftien jaar tot eind 2023 slaagde minder dan 10 procent van de actieve beheerders binnen de USD-staatsobligatiecategorie erin om beter te presteren dan hun passieve tegenhangers.

Wisselkoersen

Voor eurocentrische obligatiebeleggers zijn valutaoverwegingen cruciaal bij beleggingen in staatsobligaties buiten de eurozone. In de voorbije jaren bood de sterke dollar steun bij investeringen in Amerikaanse staatsobligaties, maar de USD is inmiddels op basis van koopkrachtpariteit sterk overgewaardeerd.

Volgens sommige analisten zullen de eerste renteverlagingen van de Fed “het begin van het einde” van de dollarrally inluiden. Deze superrally begon na het einde van de financiële crisis van 2008-2009 en werd de afgelopen jaren verder aangewakkerd door een cocktail van soepel begrotingsbeleid en strak monetair beleid in de VS. Nu de prijsdruk afneemt en de groei staat te vertragen, komt de dollar onder druk te staan.

Of de recente zwakte (USD/EUR -2,6 procent en USD/JPY -11,3 procent sinds eind juni) zich daadwerkelijk zal doorzetten, blijft moeilijk te voorspellen. Volgens een meerderheid van de door Reuters ondervraagde valutastrategen zal de recente daling over de komende drie maanden waarschijnlijk stagneren. De verwachtingen voor renteverlagingen zijn volgens hen te hoog gespannen, terwijl weinig indicatoren wijzen op een nakende recessie. Bovendien wijzen historici ons erop dat de laatste twee dollarrallies pas eindigden na een gecoördineerde interventie door verschillende centrale banken.

Fund radar

De strategieën die prominent op Morningstar’s radar verschijnen, beschikken naar het kwalitatieve oordeel van de fondsanalisten over een sterk beheerteam en een robuust beleggingsproces, of deze kwalificaties worden toegedicht op basis van een algoritme dat beleggingsfondsen beoordeelt op basis van hetzelfde raamwerk. In dit artikel lichten we een fonds toe binnen de USD staatsobligatie categorie dat voldoet aan deze criteria en gevolgd wordt door Morningstar-analisten.

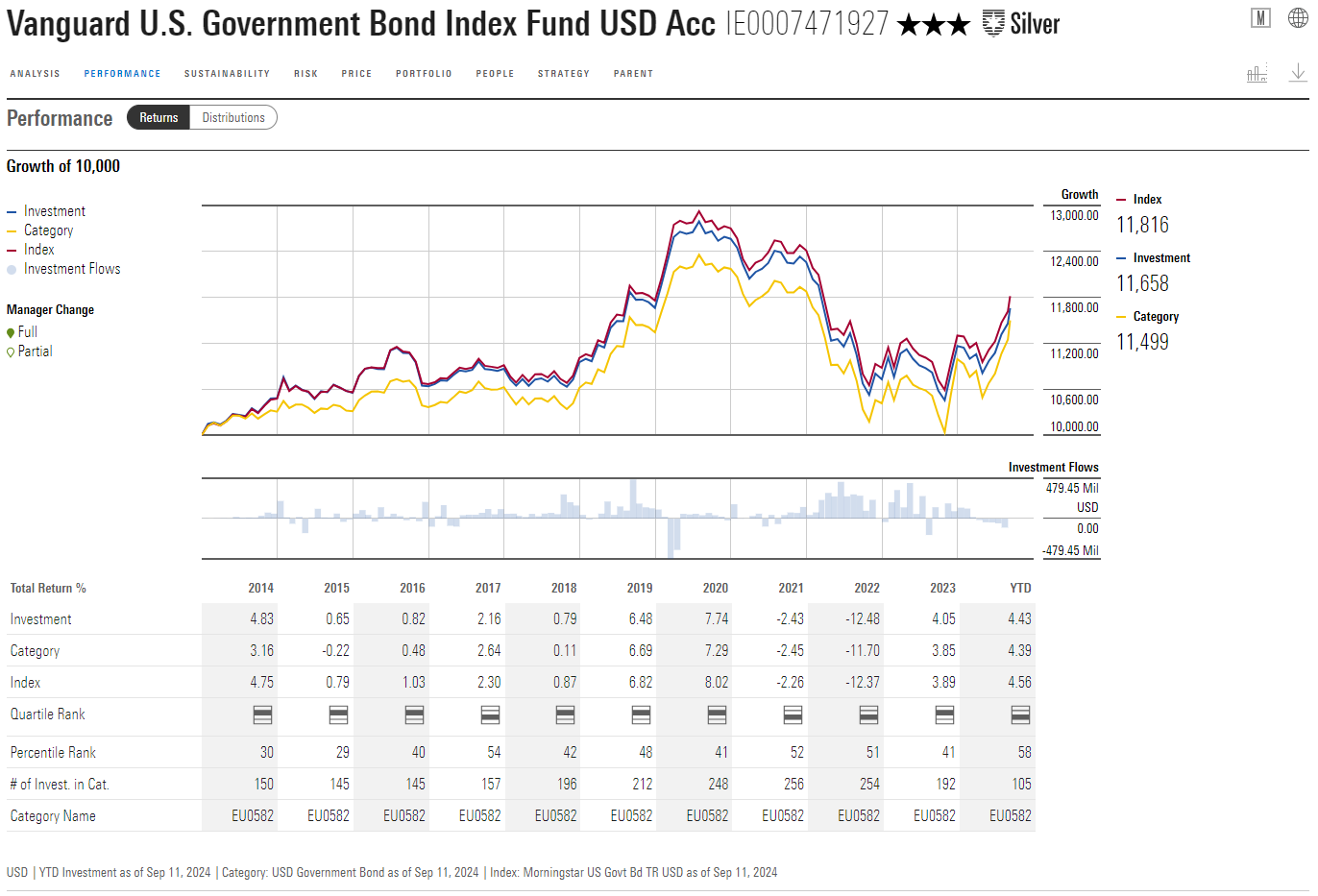

Vanguard U.S. Government Bond Index Fund is een uitstekende optie om brede blootstelling te verwerven aan de grootste staatsobligatiemarkt ter wereld. Het index fonds krijgt van Morningstar-analisten een Morningstar Medalist Rating van Silver.

De strategie volgt de Bloomberg US Government Float Adjusted Total Return Index die Amerikaanse staatsobligaties vertegenwoordigt, met een kleine overlay van obligaties uitgegeven door diverse overheidsinstanties, maar die maken zelden meer dan 5 procent van de portefeuille uit. In het kort is dit een klassieke buy-and-hold belegging die door Europese beleggers kan worden gebruikt als aanvulling op obligaties van landen in de eurozone.

Het fonds wordt efficiënt beheerd door een team van acht managers en handelaren die bedreven zijn in het beheer van passieve obligatiestrategieën. Het grootste deel van hun tijd wordt besteed aan het samenstellen van de sample basket, het bijhouden van tracking en het analyseren van handelsopportuniteiten rond de routinematige herbalanceringen.

De prestaties van het fonds kunnen het beste worden beoordeeld over langere perioden die verschillende fasen van de monetaire beleidscyclus bestrijken. Het fonds bleef achter bij sectorgenoten die, zodra de Amerikaanse Federal Reserve begon met het verhogen van de rente, hun focus verlegden naar obligaties met kortere looptijden.

Over langere perioden wist het fonds bovengemiddelde voor risico gecorrigeerde rendementen voor te leggen, geholpen door de lage kosten. De volatiliteit van het fonds is synchroon met de benchmark en ligt doorgaans onder het categoriegemiddelde omdat verschillende concurrenten zich sterker op MBS markt begeven en meer zijn blootgesteld aan kredietrisico.

Thomas De Fauw is manager research analist bij Morningstar. Morningstar analyseert en beoordeelt beleggingsfondsen op basis van kwantitatief en kwalitatief onderzoek. Morningstar is een van de kennispartners van Investment Officer.