Dan weer depressief, dan weer euforisch. De gemoedstoestand van de wereldwijde handelsbeurzen kon razendsnel wisselen in het derde kwartaal van 2024. Om door die wispelturige marktomstandigheden heen te manoeuvreren, hebben beleggers een langetermijnvisie nodig, geduld en relativerend vermogen.

Onderaan de streep resteerde er voor de Morningstar Global TME index in het derde kwartaal een positief rendement van 2,32 procent, en daarmee een fraaie plus van 17,37 procent voor het lopende jaar per eind september, dus wie een hele lange zomervakantie heeft gehouden of drie maanden niet naar zijn beleggingsrekening heeft gekeken, heeft zorgeloos het onstuimige beursklimaat doorstaan.

Verontrustende ontwikkelingen op het geopolitieke front, recessievrees, zorgen over de Amerikaanse arbeidsmarkt, verrassende maar ook schokkende ontwikkelingen in de Amerikaanse presidentsverkiezingen, (on)verwachte renteverhogingen door centrale banken en de langverwachte aankondiging van de Chinese stimuleringsbazooka om de sputterende economie nieuw leven in te blazen, zijn slechts enkele van de gebeurtenissen die het marktsentiment de afgelopen drie maanden sterk beïnvloedden.

De eerste weken in de tweede jaarhelft van 2024 begonnen met een hoop tumult. Niet alleen in de context van de Amerikaanse verkiezingen, waar presidentskandidaat Donald Trump een moordaanslag overleefde en Joe Biden onder druk afzag van een nieuwe termijn in het Witte Huis en Kamala Harris nu het voortouw neemt voor de Democraten. Een lager dan verwacht Amerikaans inflatiecijfer deed de verwachting voor aanstaande renteverlagingen door de Fed opleven, wat een aanjager bleek te zijn voor smallcap-aandelen die doorgaans meer financiële leverage hebben, wat ze gevoeliger maakt voor veranderingen in financieringskosten. De heropleving van smallcaps ging gepaard met een correctie onder largecaps, waarbij semiconductorbedrijven en de Magnificent Seven even niet meer de favoriet onder beleggers waren, en het vizier werd gericht op de achtergebleven waardesectoren.

Nikkei

De start van augustus was zo mogelijk nog stormachtiger. Een onverwachte renteverhoging van de centrale bank van Japan deed de Nikkei-index op zijn grondvesten schudden. De beursgraadmeter tuimelde in enkele dagen bijna 20 procent. Daarnaast zorgden een zwak Amerikaans werkgelegenheidsrapport, teleurstellende economische groei en zorgwekkende cijfers over economische activiteit en werkloosheid ervoor dat het recessiescenario beleggers weer door het hoofd spookte. Kort daarop volgde een indrukwekkende rally, aangewakkerd door hoopvolle economische cijfers en groeiende verwachtingen voor stimuleringsmaatregelen van de centrale banken.

Jay Powell stelde de markt niet teleur en verlaagde de beleidsrente met een half procent en gaf daarbij aan dat de tijd gekomen is voor renteverlagingen nu de inflatie meer onder controle lijkt en de economische groei en werkgelegenheid steun verdienen. De grootste boost voor beleggers kwam echter uit het Verre Oosten, waar Beijing een omvangrijk en daadkrachtig stimuleringspakket aankondigde dat de tweede economie ter wereld nu eindelijk uit het slop moet trekken. Het zorgde voor een indrukwekkende eindsprint voor Chinese aandelen, die ineens weer op de radar van beleggers zijn gekomen. Ze waren om uiteenlopende redenen dermate uit de gratie geraakt dat fondshuizen in de afgelopen jaren “ex-China” beleggingsfondsen lanceerden. Met een dergelijke rendementsexplosie is het de vraag of beleggers China kunnen blijven negeren en of daarmee de animo voor “ex-China” beleggingsfondsen zal wegebben.

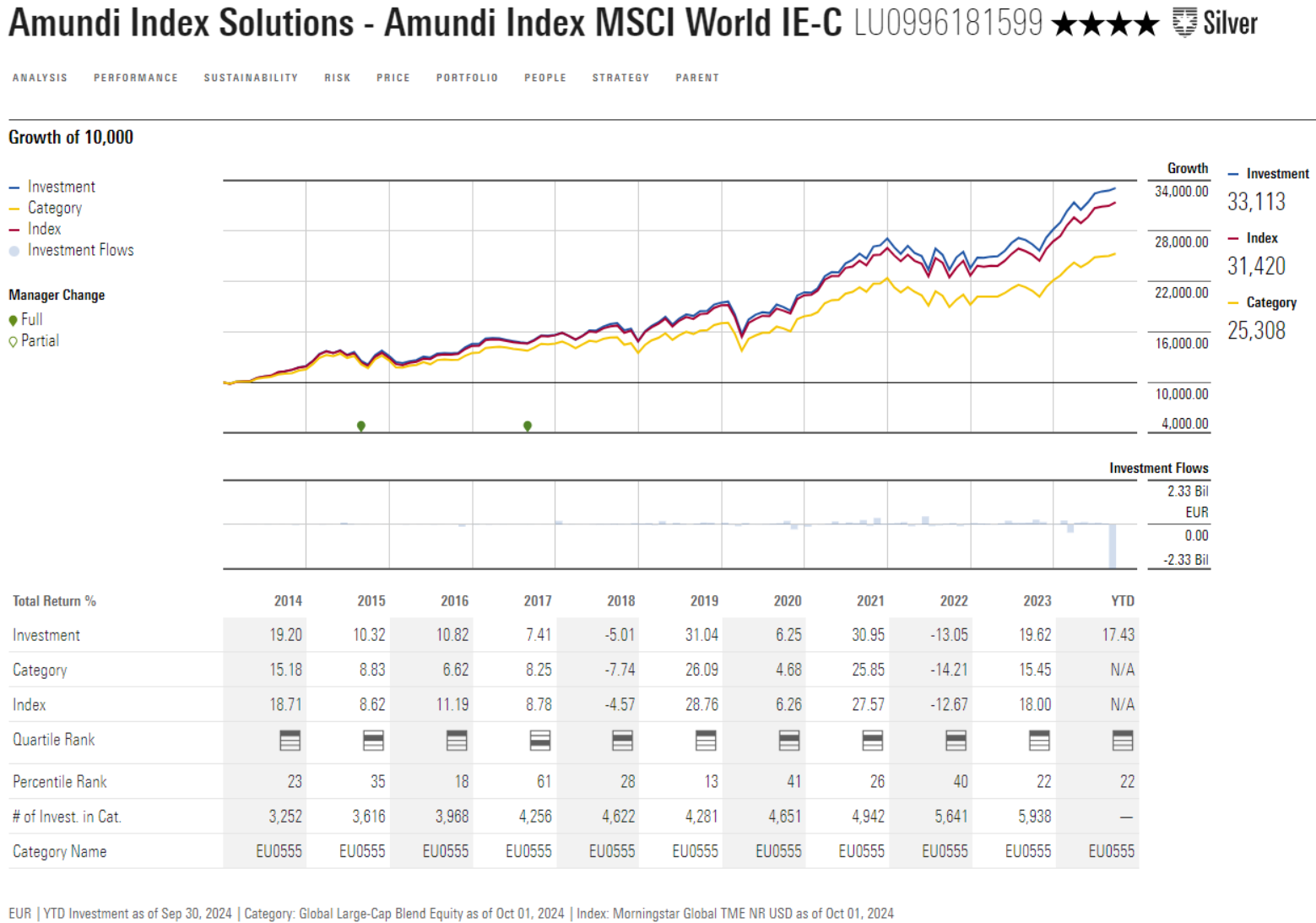

Passieve blootstelling wereldwijd

De strategieën die prominent op Morningstar’s radar verschijnen, beschikken naar het kwalitatieve oordeel van de fondsanalisten over een solide beheerteam en een gedegen beleggingsproces, of deze kwalificaties worden toegedicht op basis van een algoritme dat beleggingsfondsen beoordeelt op basis van hetzelfde raamwerk als de fondsanalisten. In deze editie belichten we een fonds dat voldoet aan deze criteria binnen de Morningstar categorie Aandelen Wereldwijd largecap gemengd.

Voor wie een passieve bloostelling wenst aan wereldwijde aandelenmarkten kan het Amundi Index MSCI World indexfonds een goede optie zijn. Het fonds wordt door Morningstar analisten gewaardeerd met een Morningstar Medalist Rating van Silver.

Amundi IS MSCI World heeft altijd bewezen een betrouwbaar instrument te zijn voor beleggers die blootstelling zoeken aan de wereldwijde aandelenmarkt. De index biedt een hoge mate van diversificatie in large- en midcap bedrijven in 23 ontwikkelde markten en vertegenwoordigt ongeveer 85 procent van de voor free float gecorrigeerde marktkapitalisatie in elk land. De weging van de index op basis van marktkapitalisatie legt de nadruk op largecap-aandelen en zorgt voor een laag verloop. Dit maakt het fonds tot een sterke concurrent in zijn categorie, waardoor het voor actieve fondsen moeilijk is om beter te presteren.

Het portefeuillebeheerteam van Amundi’s passieve fondsen behoort tot de meest ervaren en stabiele in Europa. De teambenadering voor het beheer van passieve fondsen minimaliseert het risico op sleutelfiguren, omdat managers elkaar kunnen vervangen, wat zorgt voor continuïteit en stabiliteit in de prestaties van het fonds.

Overweging VS kan risicofactor worden

De index heeft de neiging een groter aandeel Amerikaanse bedrijven te hebben in vergelijking met de gemiddelde peer in de categorie en met indices zoals MSCI Acwi IMI, die een bredere geografische dekking heeft. Deze overweging is een belangrijke factor geweest in de recente sterke prestaties van het fonds. Hoewel de nadruk op Amerikaanse aandelen een voordeel is geweest, kan het een risicofactor worden als de marktomstandigheden veranderen.

De index dekt ook niet de kleinere kant van het marktkapitalisatiespectrum, wat in het voordeel of nadeel van de prestaties kan spelen, afhankelijk van de marktomstandigheden. Ook hier kunnen beleggers die hun blootstelling willen maximaliseren, passieve alternatieven overwegen die de MSCI Acwi IMI volgen.

Hoe dan ook, dit fonds blijft een aantrekkelijke optie in de Morningstar-categorie Aandelen Wereldwijd largecap gemengd. Het heeft een sterke staat van dienst als het gaat om beter presteren dan de gemiddelde peer in de categorie en het levert consistent gunstige cumulatieve rendementen over verschillende tijdshorizons.

Het is echter vermeldenswaardig dat de Luxemburgse domicilie het fonds in een nadelige positie plaatst ten opzichte van in Ierland gevestigde fondsen, omdat het een hogere bronbelasting betaalt op dividenden van Amerikaanse bedrijven, die goed zijn voor twee derde van de participaties van het fonds.

Jeffrey Schumacher is directeur manager research bij Morningstar Benelux. Morningstar analyseert en beoordeelt beleggingsfondsen op basis van kwantitatief en kwalitatief onderzoek. Morningstar is onderdeel van het expertpanel van Investment Officer.