Deze week trok onderstaande grafiek uit de Financial Times mijn aandacht. Hij toont de netto-uitgifte van aandelen wereldwijd sinds 1999. Hoewel het jaar nog relatief jong is, laat 2024 voorlopig de grootste negatieve uitgifte zien over deze periode.

Zoals ook uit de grafiek blijkt, komt het de laatste jaren vaker voor dat per saldo meer aandelen verdwijnen (veelal opgekocht in buyback programma’s) dan dat er worden uitgegeven. Om precies te zijn, in vier van de laatste negen jaar.

Meer schuld

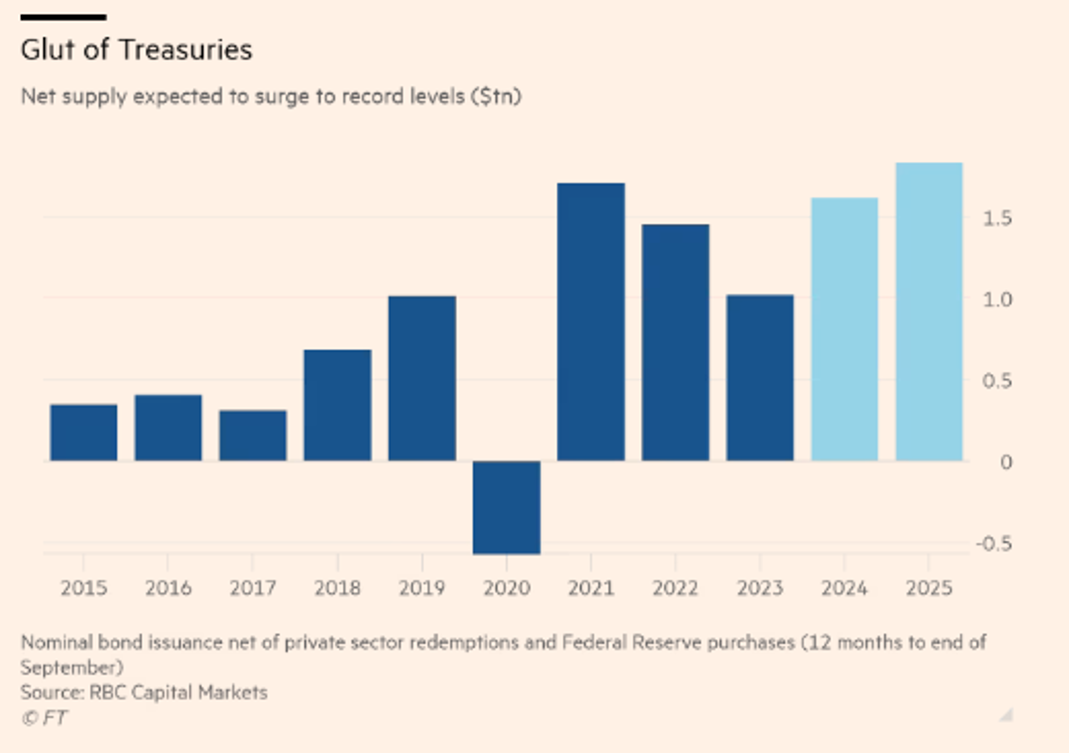

In een omgeving waarbij schuldratio’s en begrotingstekorten vrijwel dagelijks de koppen halen, roept dit de vraag op hoe dit er bij die andere grote beleggingscategorie, obligaties, uitziet. Gelukkig heeft de Financial Times hier eerder ook al een grafiek van gemaakt.

Hieronder staat de netto-uitgifte van Amerikaanse staatsobligaties sinds 2015. Het zal geen verrassing zijn dat deze grafiek er voor veel landen hetzelfde uitziet. Sinds Covid-19 bevindt de netto-uitgifte van staatspapier zich op een “iets” ander niveau dan ervoor.

Eigen vs. vreemd vermogen

Samengevat neemt het aanbod van de grootste traditionele beleggingscategorie dus gestaag af, terwijl dat van de op één na grootste traditionele beleggingscategorie in rap tempo toeneemt. Met andere woorden, eigen vermogen wordt schaarser ten opzichte van vreemd vermogen. Aannemend dat een van de basisprincipes van de economie, dat schaarse goederen (in relatieve termen) duurder zijn dan overvloedige goederen, nog altijd opgaat, geldt dat dan ook niet voor vermogen?

Verschuiving?

Veel “beleggers” schieten bij het woord schaarste meteen in hun extreme rol als voor- of tegenstander van goud en Bitcoin, en voor wie mij een beetje volgt, zal het geen verrassing zijn dat ik hier dagelijks mee te maken heb. Maar dat is helemaal niet nodig.

Als aandelen op basis van bovenstaande structureel duurder zijn ten opzichte van obligaties dan in het verleden, is dat tot op zekere hoogte te rechtvaardigen. Als de MOVE-index (implied volatility Treasuries) structureel hoger ligt ten opzichte van de VIX-index (implied volatility S&P 500 Index) dan in het verleden, is dat gezien de vraag-en-aanbodverhoudingen helemaal niet zo vreemd.

Het is interessant om te zien of - en zo ja wanneer - (institutionele) beleggers deze ontwikkelingen terug gaan laten komen in hun strategische portefeuilles. Waarschijnlijk zullen ze de komende rally in obligaties (in nominale termen dan) afwachten, maar wat als de rente weer op 2 procent of lager staat? Ook zonder verwachtingen over schuldhoudbaarheid, de omvang van centrale-bankbalansen, toekomstige inflatie en ga zo maar door, roept een eenvoudige analyse van het aanbod van de twee grootste beleggingscategorieën de vraag op of een structurele aanpassing niet nu al noodzakelijk is.

Jeroen Blokland is oprichter en manager van het Blokland Smart Multi-Asset Fund en oprichter van True Insights, een platform dat onafhankelijke multi-asset beleggingsresearch levert. Blokland was daarvoor hoofd multi-assets bij Robeco. Zijn grafiek van de week verschijnt elke donderdag op Investment Officer.