Frankrijk meldde enkele weken geleden al dat het toch al exorbitante begrotingstekort van 4,9 procent van het Franse BBP zou worden overschreden. En daar was niets aan gelogen. Volgens statistiekbureau INSEE gaat de begroting voor 2023 met maar liefst 5,5 procent in de min. En daarmee neemt de kans dat Frankrijk een tweede Italië wordt in rap tempo toe.

Maastricht: Nooit van gehoord!

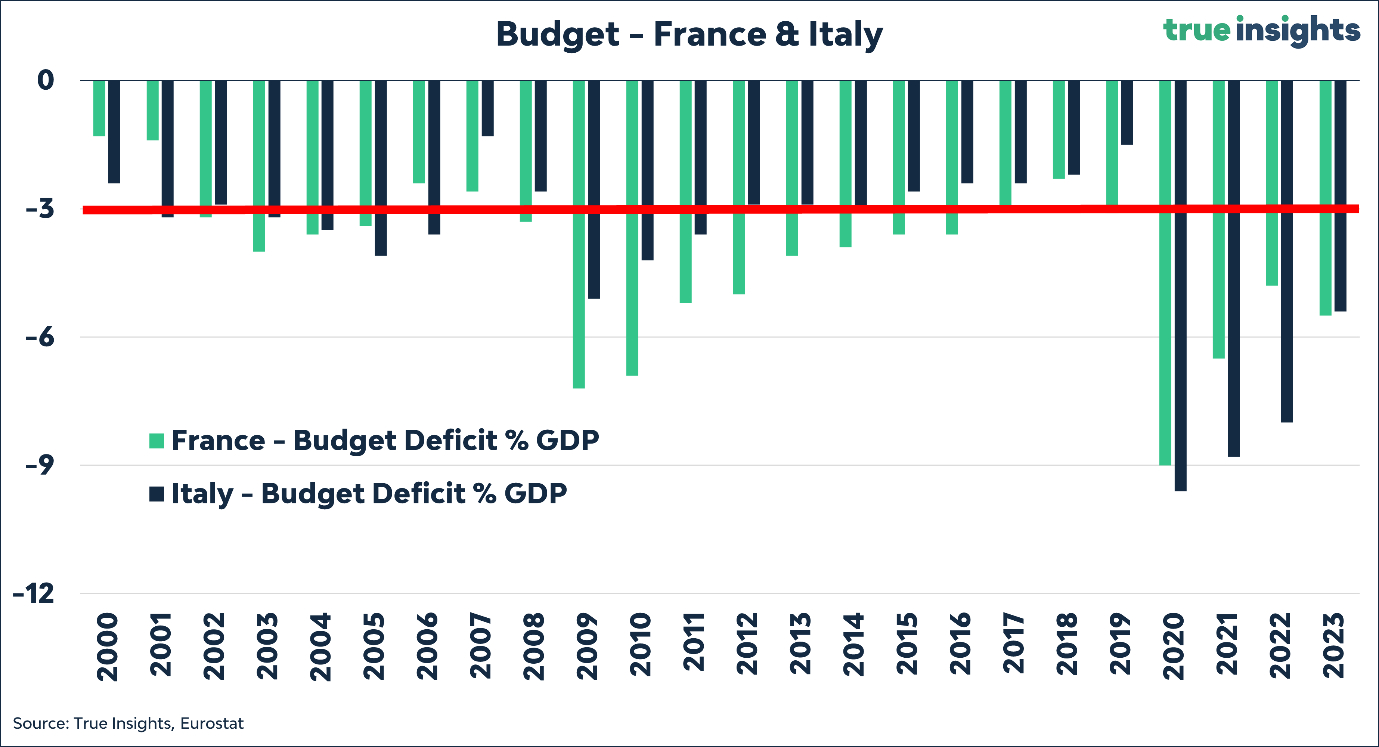

Hieronder staan de begrotingstekorten van Frankrijk en Italië, zoals becijferd door Eurostat, voor Frankrijk en Italië. Sinds de Grote Financiële Crisis is het Frankrijk slechts één jaar (2018) gelukt om het begrotingstekort binnen de ooit zo belangrijk geachte 3 procent van het BBP te houden. Dat is afgerond in 6 procent van de jaren.

Ooit waren de Maastricht-criteria, vastgelegd in 1991, de heilige graal van schuldenhoudbaarheid. Naast een maximum begrotingstekort van 3 procent geldt ook een limiet van 60 procent overheidsschuld als percentage van het BBP om de schulden niet uit het gareel te laten lopen. Oh boy, wat is de wereld veranderd.

Terug naar de grafiek. Italië wist in liefst negen van de zestien jaar sinds 2008 het begrotingstekort binnen de perken te houden. Nu was daar wel een “European sovereign debt“-crisis voor nodig waarbij openlijk werd gespeculeerd of Italië terug naar de lire moest. Het is dan ook geen verrassing dat Italië zich vooral in de jaren na die crisis, 2014-2019, netjes aan de regeltjes hield.

Terwijl regeringsleiders, economen en de ECB zich vooral bezighielden met het bij elkaar houden van de Eurozone, ging Frankrijk onverdroten door met “overbesteden”. Sinds 2008 bedroeg het tekort gemiddeld bijna 5 procent van het BBP, met als gevolg dat de staatsschuld nu 111 procent van het BBP bedraagt. Dat is nog altijd zo’n 30 procentpunten verwijderd van Italië maar ook 50 procentpunten boven de 60 procent uit de Maastricht-criteria. Zou iemand van de huidige regeringen in Frankrijk en Italië überhaupt weten waar Maastricht ligt?

Party like it’s 2027!

De oorzaak van het tekort is algemeen bekend. Overheden van de meeste grote economieën krijgen het simpelweg niet meer voor elkaar om hun uitgaven te drukken. Of het nu gaat over gezondheidszorg, pensioenen, klimaatbeleid, en inmiddels ook defensie-uitgaven, er is geen weg terug. Desondanks is de Minister van Financiën ervan overtuigd dat in 2027, vier jaar verder dus, Frankrijk wel aan de norm van 3 procent zal voldoen. Gelooft u het?

Maar ook de rentelasten drukken steeds zwaarder op de begroting. Frankrijk betaalde alleen in de midden jaren negentig, toen de rente lang boven de 8 procent stond, meer aan rente. Ter vergelijking, terwijl ik deze column schrijf, staat de Franse 10-jaars rente op een schamele 2,83 procent. Maar ja, midden jaren negentig lag de staatsschuld dan ook precies op dat ooit zo gevreesde maximum van 60 procent.

Failliet

Hoewel ik het groeimodel van de meeste westerse landen zonder meer failliet zou willen noemen, gaat Frankrijk niet zomaar failliet. Tenminste niet als het uitgangspunt is dat de eurozone bij elkaar moet blijven. In dat geval wordt Frankrijk eerder een tweede Italië. Een zwakke schakel in, door fabricagefouten gekenmerkte, als los zand aan elkaar hangende, landen. En zoals we bij Italië hebben gezien, moet de centrale bank van die uiteenlopende groep landen haar beleid aanpassen aan de zwakste schakel. Het is dan ook geen verrassing dat de ECB, in het almaar flexibeler (lees: extremer) beleid, nu zelfs al vóór de volgende crisis een steunprogramma uit de grond heeft gestampt.

Het Transmission Protection Instrument (TPI) is een magische black box waarbij de ECB zelfs niet meer hoeft uit te leggen waarom het obligaties opkoopt, in welke verhouding, en hoe de bank verwacht deze aankopen te steriliseren. Er zijn wat vage criteria aan vastgeknoopt waarvan je redelijkerwijs mag verwachten dat Italië daar sowieso niet aan voldoet. Maar zo’n vage toverdoos is ook heel handig voor landen die Italië op de hielen zitten wat betreft schuldenhoudbaarheid.

Ik sluit af met een “conclusie” die ik heel erg vaak moet maken. Hoe is het mogelijk om op lange termijn structureel hogere rentes te verwachten?

Jeroen Blokland is oprichter en manager van het Blokland Smart Multi-Asset Fund en oprichter van True Insights, een platform dat onafhankelijke multi-asset beleggingsresearch levert. Blokland was daarvoor hoofd multi-assets bij Robeco. Zijn grafiek van de week verschijnt elke donderdag op Investment Officer.