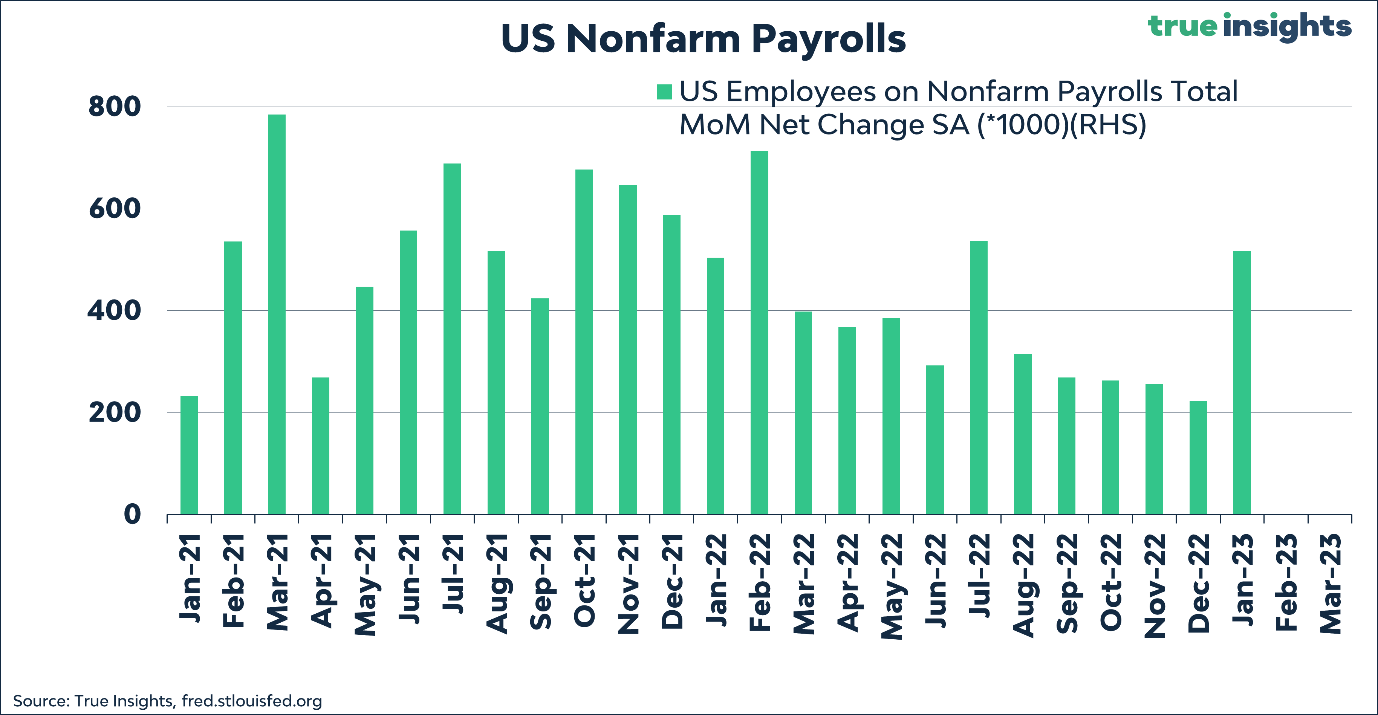

De Amerikaanse economie creëerde in januari meer dan een half miljoen banen. Dat was bijne drie(!) keer zoveel als verwacht. Het belangrijkste is, dat een dergelijk banengroeicijfer niet past bij een aankomende recessie, maar evenmin bij een zo gehoopte soft landing. In tegendeel.

Het wijst erop dat de Amerikaanse arbeidsmarkt zelfs na 450 basispunten verkrapping nog gloeiend heet is.

En dus stortte menig econoom en Amerika-kenner zich op de vraag waarom dit toch niet kan kloppen. Toegegeven, er zijn in januari altijd flink wat factoren die het gerapporteerde banencijfers beïnvloeden. Zo werden in januari de Amerikaanse bevolkingsstatistieken bijgewerkt, ditmaal gecombineerd met een stevige herclassificatie van banen in verschillende industrieën.

En dan zijn er natuurlijk nog de seizoensinvloeden. Die zijn in januari bovengemiddeld groot omdat er veel ‘ontslagen’ plaatsvinden na het vakantieseizoen aan het einde van het jaar.

Gemiddeld genomen verdwijnen er in januari zo’n 2,9 miljoen seizoensgebonden banen. Echter, dit jaar waren dat er ‘maar’ afgerond 2,5 miljoen. Een verschil van om precies te zijn 371 duizend banen. Als je die van de 517 duizend gerapporteerde banen afhaalt kom je op 160 duizend banen uit, zelfs iets minder dan de 188 duizend die werden verwacht.

Opgelost? Voor veel economen is de kous hier blijkbaar mee af, want ik lees weinig echt goede verklaringen waarom dit is, en al helemaal niet waarom dit een verder afzwakkende arbeidsmarkt maskeert.

De meest plausibele verklaring is wat mij betreft dat bedrijven met de aanhoudende krapte en schaarste aan goed personeel wel twee keer nadenken voordat ze iemand de deur wijzen. De kans dat je die persoon later weer aan kunt nemen als de economie aantrekt, is klein. Dit ‘employee hoarding’ wijst erop dat de Amerikaanse arbeidsmarkt nog altijd extreem sterk is.

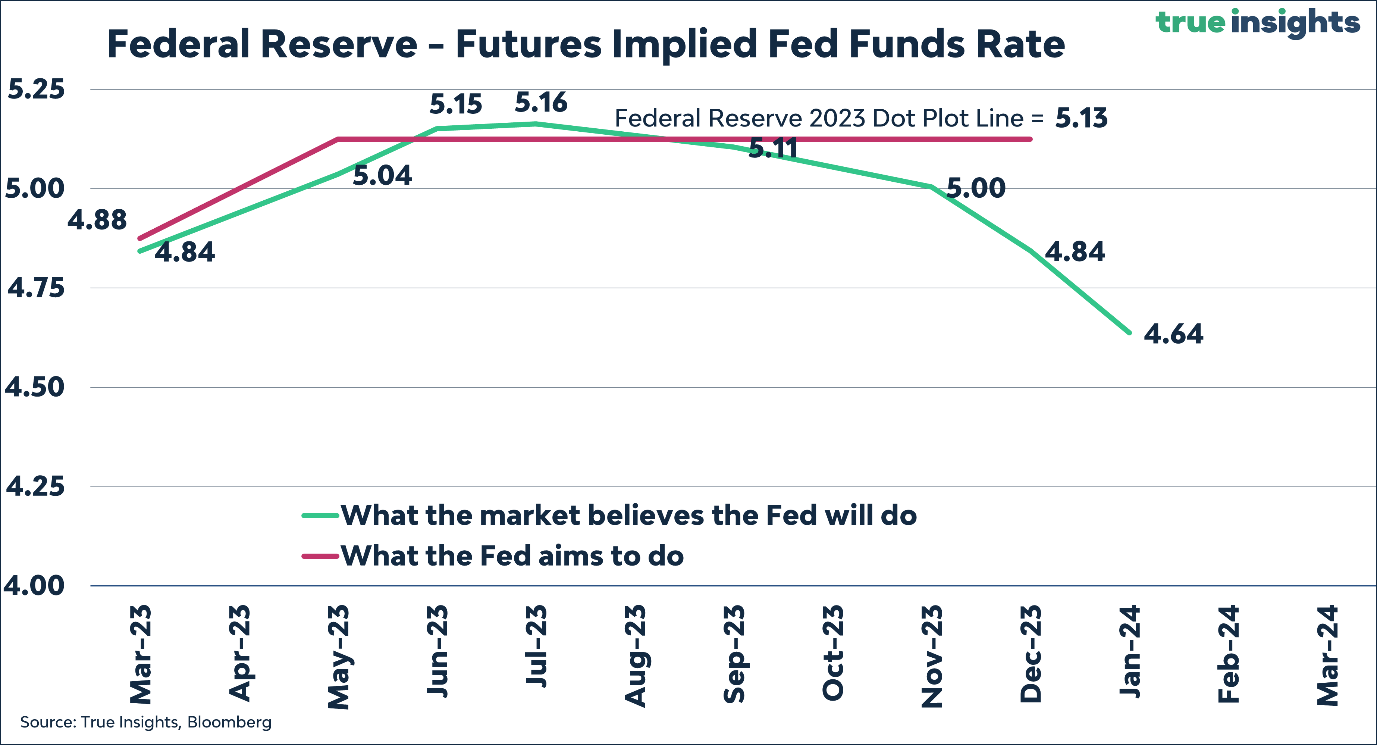

De Fed

Die gedachte lijkt zich ook in de markten te weerspiegelen. Na maandenlang Powell niet te willen geloven, zijn de verwachtingen omtrent de Fed Target Rate de laatste dagen omhooggeschoten. Op het moment van schrijven ligt de verwachte rentepiek zelfs een heel klein beetje hoger dan de laatste Federal Reserve Dot Plot. Overigens verwachten diezelfde markten nog wel een eerste renteverlaging in december van dit jaar.

Dat markten richting Powell zijn bewogen is in principe positief. Het betekent dat de risico’s aangaande de impact van het toekomstige monetaire beleid op de aandelenmarkten meer in balans is (het kan vriezen en het kan dooien.) Echter, dit blijft alleen zo als de inflatie meewerkt. Mocht de Amerikaanse CPI volgende week hoger uitkomen dan verwacht, dan sluit ik niet uit dat de deur naar een Fed Target Rate van 6,0% in ieder geval een klein beetje opengaat.

Jeroen Blokland is oprichter van True Insights, een platform dat onafhankelijke research biedt om gediversifieerde multi-asset portefeuilles samen te stellen. Blokland was laatstelijk hoofd multi-assets bij Robeco. Zijn grafiek van de week verschijnt elke donderdag op Investment Officer.