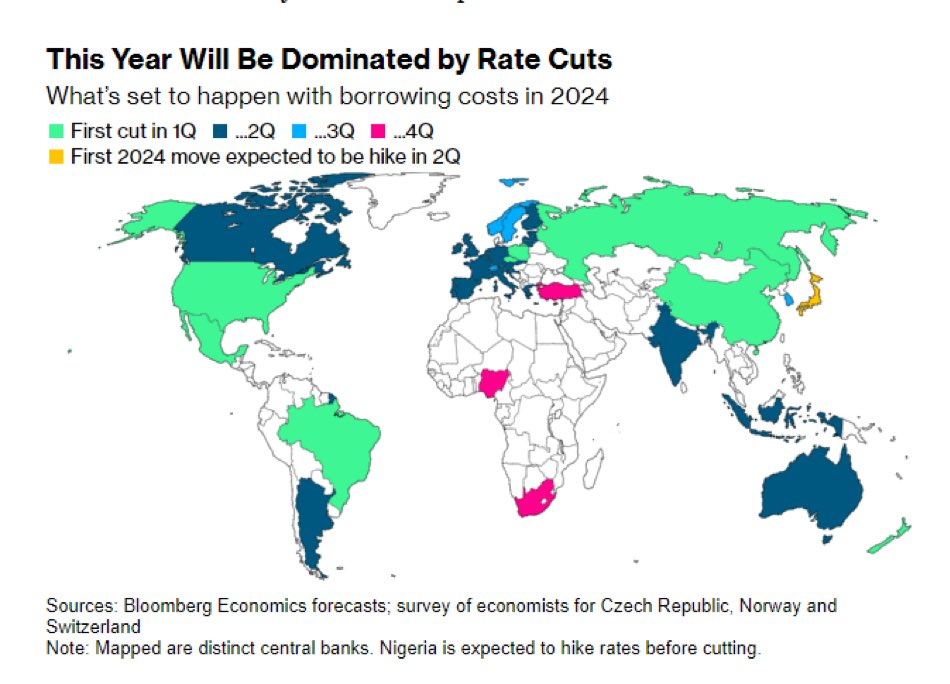

Ik ben gefascineerd door onderstaande grafiek van Bloomberg met daarin de verwachte rentebewegingen van centrale banken rondom de wereld. En waar het mij vooral om gaat, is dat gele land helemaal rechts op de kaart.

Bloomberg-economen (en anderen) gaan ervan uit dat de Bank of Japan, na systematisch te hebben geweigerd om het extreem ruime monetaire beleid, inclusief “yield curve control”, substantieel aan te passen, als enig land in 2024 de rente zal verhogen.

Dat zou op zijn minst gedurfd zijn, nu de rest van de centrale banken zich opmaakt voor de eerste verlagingen na de grootste verkrappingscyclus in decennia. Zeker, Japan heeft de bandbreedte van het yield curve control beleid een paar keer opgerekt, maar er was geen sprake van een echte verkrapping.

Als de Bank of Japan, die zo nu en dan verrassend uit de hoek komt, besluit om alsnog, nu het verkrappingsmomentum wereldwijd afneemt, de rente te verhogen, dan is een “betje” op een sterkere yen een zekerheidje. Als er één asset is die het outlier beleid van de centrale bank weerspiegelt, dan is het wel de Japanse yen. Overigens doet de Nikkei Index leuk mee met de hoogste stand in 34 jaar. Ga er ook maar vanuit dat als de Japanse rente omhoog gaat, we die voorlopig niet meer zien.

Maar ik heb zo mijn twijfels of de Bank of Japan ook daadwerkelijk de rente verhoogt. De Japanse inflatie daalt stevig en ligt op 2,5 procent, met de Tokyo inflatie, die een maand voorloopt op het landelijke cijfer, op 2,1 procent. Dat is voor Japan indrukwekkend, maar met een centrale bankgouverneur die overal roept dat er geen sprake is van structurele inflatie van 2 procent, lijkt de ruimte voor verkrapping klein. Daar komt bij dat ondanks de dalende inflatie de consumentenbestedingen in reële termen negatief zijn, al acht maanden lang. En ook de Japanse Manufacturing PMI glijdt langzaam weg en ligt inmiddels ruim onder de vijftig.

Misschien vindt de Bank of Japan het wel prima zo. Waarom nog die moeite van een explosief stijgende yen, waarmee de inflatie wellicht te hard omlaag gaat? Het is ook niet zo dat de markten niet gewend zijn aan het extreem ruime monetaire beleid in Japan, zeker niet wanneer je factoren als demografie en schulden in overweging neemt. Hoewel de theorieboeken zeggen dat de rente omhoog moet als de schuld oploopt, laat de praktijk het tegenovergestelde zien. Schuldenhoudbaarheid is een (verkapte) doelstelling van de meeste centrale banken op onze planeet. Een lage rente is daarbij vaak het instrument van de minste weerstand. Maar goed, dit zou niet het eerste konijn zijn dat de Bank of Japan uit zijn hoed tovert.

Jeroen Blokland is oprichter van True Insights, een platform dat onafhankelijke research biedt om gediversifieerde multi-asset portefeuilles samen te stellen. Blokland was laatstelijk hoofd multi-assets bij Robeco. Zijn grafiek van de week verschijnt elke vrijdag op Investment Officer.