Deze column gaat niet over waar die economische recessie blijft, maar over een winstrecessie die is overgeslagen. Tenminste, als je mijn globale winstindicator moet geloven.

Een globale winstindicator

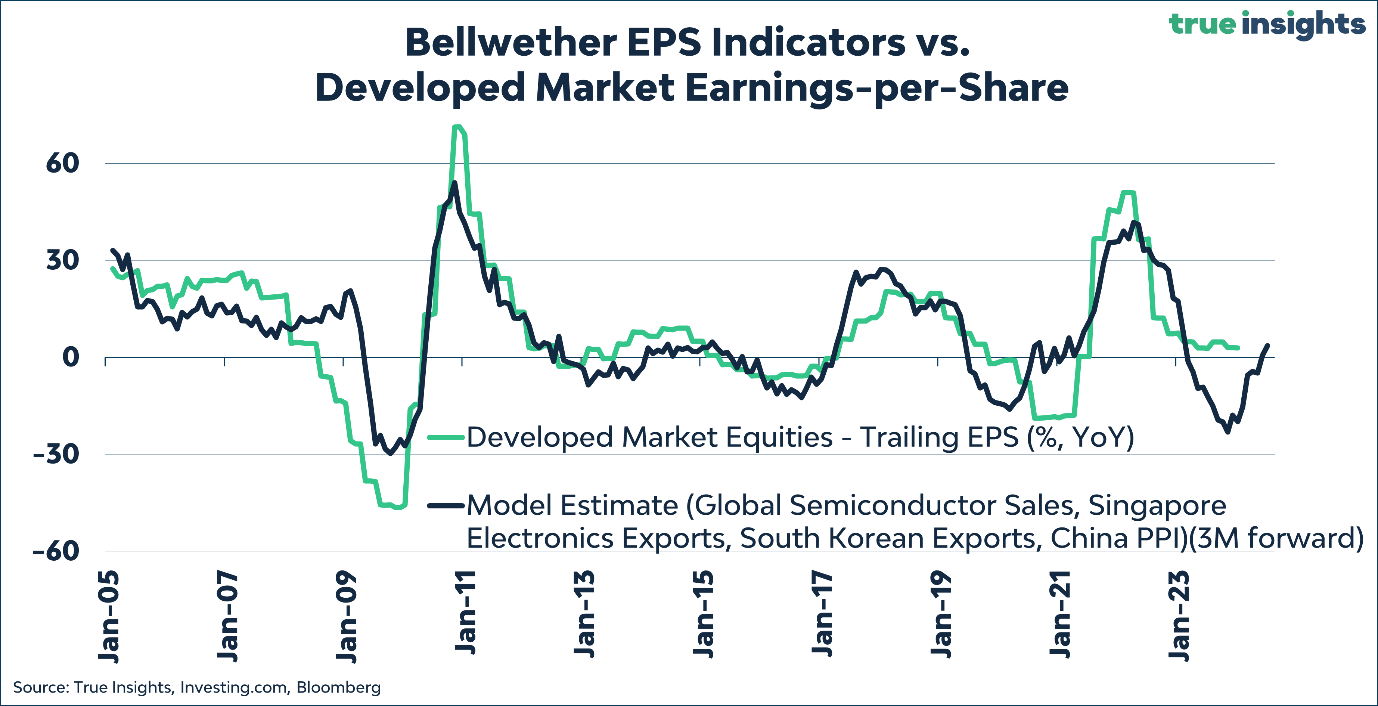

Winsten zijn grotendeels cyclisch en dus zou je ze met een set “goede” cyclische macro-indicatoren redelijk moeten kunnen beschrijven. En dat blijkt ook het geval. Mijn ‘bellwether EPS-indicator’ voorspelt de verandering in de jaar-op-jaar winst-per-aandeel van de MSCI Wereldindex aan de hand van de volgende macro-indicatoren:

- Wereldwijde semiconductorverkopen

- Singaporese exporten van elektronica

- Zuid-Koreaanse exporten

- Chinese producentenprijzen

De eerste drie indicatoren hebben als gemene deler dat ze bijzonder gevoelig zijn voor de mondiale economische cyclus. Het betreft verkopen van cyclische goederen (semiconductors) en exporten uit zeer open economieën. De Chinese producentenprijzen weerspiegelen de mate van overcapaciteit in ‘s werelds tweede grootste economie. Meer overcapaciteit, lees dalende producentenprijzen, is uiteraard niet goed voor de winstontwikkeling.

De logische vraag die deze vier winstvoorspellers oproepen, is of ze niet allemaal hetzelfde meten. Maar dat is niet het geval. Als ik een simpele regressie draai met de vier macro-indicatoren als verklarende variabelen, komen ze alle vier statistisch significant uit de bus.

Winstmagie?

Uit onderstaande grafiek komt naar voren dat de bellwether EPS-indicator een meer dan redelijke voorspeller voor de winstontwikkeling wereldwijd is. Maar recent dus even niet.

In het tweede kwartaal van 2023 (de indicator voorspelt tussen de twee en zes maanden vooruit) wees de winstindicator op een winstdaling van meer dan 20 procent. Maar zoals de grafiek laat zien, is de winstgroei tot op de dag van vandaag positief. Bovendien zijn alle vier de onderliggende indicatoren sindsdien fors hersteld en wijzen nu op een positieve winstgroei van 4 procent.

This time is different

De gerealiseerde winsten wereldwijd zijn een kopie van de wereldeconomie. Talloze vertrouwde macro-indicatoren zoals de yield curve, onroerendgoedinvesteringen, en de activiteit op de huizenmarkt wezen, of wijzen nog, op een economische recessie. En hoewel de kans op een recessie zeker niet nul is, is deze wel flink afgenomen. Ik ben er geen fan van, maar een beetje ‘this time is different’ lijkt hier op zijn plaats.

Anders

Wat kan het uitblijven van de winstrecessie verklaren? Uiteraard is dat in de eerste plaats dat we geen economische recessie hebben gezien. Sterker nog, in de Verenigde Staten is de groei juist veel hoger dan verwacht. Met als kanttekening dat die voor een belangrijk deel kunstmatig is door onophoudelijke fiscale stimulering. Iets wat nog een staartje krijgt, als je het mij vraagt.

Daarnaast spelen ook inhaaleffecten als gevolg van de voorraadketenverstoringen een rol. En ook de ‘pricing power’ van bedrijven, die nog altijd enorm is, heeft voorkomen dat zelfs gedurende een periode van hoge loongroei de winsten niet kopje onder zijn gegaan. Bovendien zijn veel bedrijven een stuk slimmer dan de Amerikaanse overheid door hun schulden lang door te rollen, waardoor de impact van hogere rentes vooralsnog beperkt is. Tot slot hebben ondernemingen historisch hoge kasreserves opgebouwd die een stevige rente-opbrengst met zich meebrengen.

Begin van de cyclus?

Zoals gezegd, moeten we de kans op een recessie niet onderschatten. Maar de bellwether EPS-indicator is slechts één van een groeiend aantal variabelen dat erop wijst dat we juist aan het begin van de economische cyclus zitten. En als ik dan even terugdenk aan die twee kwartalen van negatieve groei in Amerika in de eerste helft van 2022, kan het zomaar zijn dat er geen recessie is voorkomen, maar simpelweg (door de NBER) is vergeten op te schrijven.

Jeroen Blokland is oprichter en manager van het Blokland Smart Multi-Asset Fund en oprichter van True Insights, een platform dat onafhankelijke multi-asset beleggingsresearch levert. Blokland was daarvoor hoofd multi-assets bij Robeco. Zijn grafiek van de week verschijnt elke week op Investment Officer.