Een groot gevaar voor beleggers is dat ze te lang blijven hangen in hun overtuiging, ook al zijn er signalen die precies de andere kant op wijzen. En ook al denk ik dat beleggers wat te ver op de ‘soft landing’-muziek zijn vooruitgelopen, het kan niet worden ontkend dat sommige heilige beleggingshuisjes niet lijken om te vallen. De bedrijfswinsten zijn daarvan een goed voorbeeld.

Mismatch

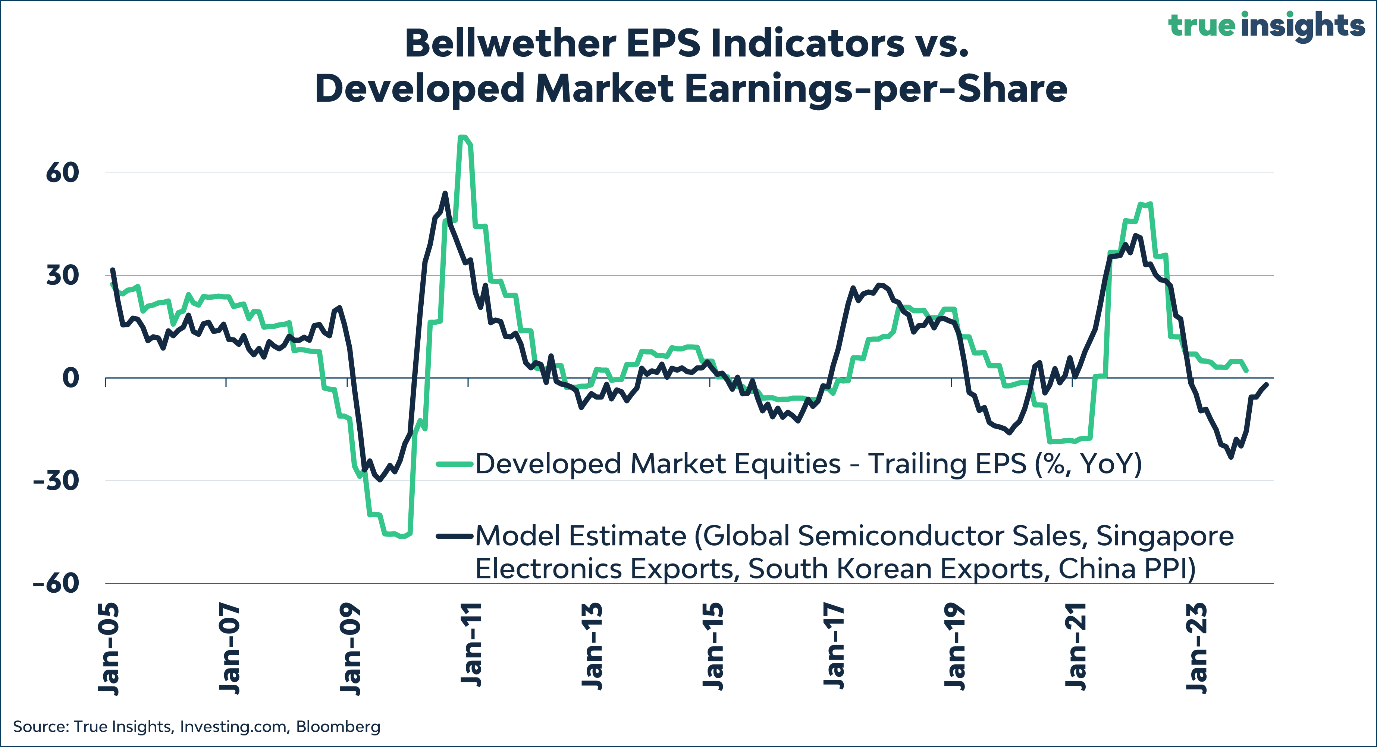

De grafiek hieronder toont mijn bellwether winstindicator (de blauwe lijn) en de gerealiseerde winstgroei (groene lijn.) De bellwether-indicator is opgebouwd uit vier factoren:

- Global Semiconductor Sales

- Singapore Electronics Exports

- South Korean Exports

- China Producer Prices (PPI)

Met uitzondering van Chinese producentenprijzen zijn het indicatoren die samenhangen met wereldwijde handel en groei en gerelateerd zijn aan (zeer) open economieën. Voor de Chinese producentenprijzen is de gedachte dat China de manufacturing hub is van de wereld. Als daarin overcapaciteit optreedt als gevolg van lagere economische groei, dan dalen de producentenprijzen en omgekeerd. For the record, alle vier de indicatoren blijven statistisch gezien overeind in een recessie met de wereldwijde winstgroei als verklarende variabele.

Zoals uit de grafiek kan worden opgemaakt, is het track record van deze winstindicator behoorlijk goed. Het aardige is ook dat alle vier de indicatoren voorspelkracht hebben. Met andere woorden, ze zeggen iets over de toekomstige winstgroei. Wat opvalt en wat aansluit bij het intro van deze column is dat hoewel de winstindicator op een flink negatieve winstgroei

duidde, hiervan geen sprake is geweest.

Tegelijkertijd volgt uit de grafiek dat mijn winstindicator inmiddels flink is verbeterd en nu nog op een marginale winstdaling duidt. Het zou een redelijke verrassing zijn als de bedrijfswinsten het zwakke mondiale groeimomentum overleven, maar het is dus zeker niet uitgesloten. Naast mijn winstindicator zijn er nog een aantal indicatoren die erop lijken te duiden dat – waarschijnlijk als gevolg van de naweeën van Covid-19 – een recessie wellicht uitblijft. Dat betekent overigens niet dat aandelen daarmee in één rechte lijn omhoog gaan, aangezien er ook voldoende macro-indicatoren zijn die een heel ander beeld schetsen. Toch is het zaak om factoren zoals de bellwether-winstindicator in de gaten te houden en de visie aan te passen indien nodig.

Jeroen Blokland is oprichter van True Insights, een platform dat onafhankelijke research biedt om gediversifieerde multi-asset portefeuilles samen te stellen. Blokland was laatstelijk hoofd multi-assets bij Robeco. Zijn grafiek van de week verschijnt elke vrijdag op Investment Officer.