De voorbije weken werd het ene all time high record na het andere gebroken op de Amerikaanse beurzen. De vraag die zowel grote als kleine beleggers bezighoudt: gaat het zomerse beursfeestje na de aarzelingen van afgelopen week straks weer verder of is er een stevige correctie op komst?

Achteraf is het natuurlijk makkelijk praten, maar wie na Liberation Day (2 april) in Amerikaanse aandelen stapte, zalnzich niet beklaagd hebben. Ondanks de grillige handelspolitiek van Amerikaans president Trump ging de brede beursindex S&P 500 van minder dan 5.000 punten op 8 april tot zowat 6.400 punten: een stijging met 28 procent in enkele maanden tijd. Een aandeel als Microsoft werd op vier maanden tijd bijna 50 procent meer waard.

De beurseuforie waaide over naar Europa. Nadat zowel de Nasdaq als de S&P 500 nieuwe hoogterecords behaalden, bereikte ook de Belgische Bel20-index in augustus na achttien jaar wachten een nieuwe recordstand (4.760 punten), om daarna verder door te stomen.

‘Ondanks de veeleer zwakke wereldwijde economische groei en de dreiging van invoerheffingen, laat de wereldwijde aandelenindex recordniveaus optekenen’, stelden de strategen van Banque de Luxembourg Investments (BLI) onlangs vast in hun pas verschenen halfjaarlijkse analyse. Dat heeft volgens hen deels te maken met de obligatiemarkten: ‘De stijging van de beurzen is ook te danken aan het toegenomen wantrouwen van de beleggers tegenover staatsobligaties.’

Peperduur

De hoge Amerikaanse waarderingen baren almaar meer beurswatchers zorgen. ‘De Amerikaanse markt is tegenwoordig erg duur in vergelijking met het historische gemiddelde’, vindt BLI. ‘Vanwege de overdreven interesse en de bovenmaatse prijzen houdt de Amerikaanse markt nu heel wat risico in voor beleggers die op zoek zijn naar absoluut rendement en kapitaalbescherming.’

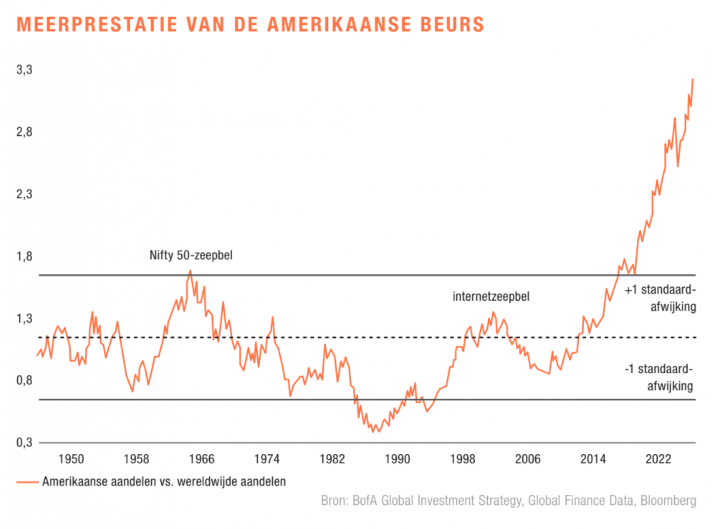

Volgens sommige maatstaven, zoals de op koerswinstverhouding gebaseerde CAPE-ratio, hebben Amerikaanse aandelen zelfs waarderingen bereikt die in de voorbije tweehonderd jaar maar twee keer eerder te zien waren: voorafgaand aan de Grote Depressie van de jaren dertig en aan de dotcomcrisis van de jaren 2000.

Staan we dan aan de vooravond van een stevige correctie? ‘De aandelenmarkt wordt schrikwekkend’, schreef Princeton-professor Burton Malkiel (92), bekend van het legendarische beleggingsboek A Random Walk down Wall Street, onlangs in een opiniestuk voor de New York Times.

‘Niemand weet zeker welke kant de aandelenmarkt op zal gaan. Maar er zijn zorgwekkende signalen dat het optimisme onder beleggers mogelijk is doorgeslagen. Het recente enthousiasme van investeerders roept de vraag op of zij dezelfde fouten maken als in het verleden.’

Een teken van de zorgeloosheid: de volatiliteitsindex VIX, ook wel de angstbarometer van Wall Street genoemd, piekte op 8 april op 52 punten, om de voorbije weken helemaal terug te vallen tot 15 punten. ‘Er is geen angst meer in de markt’, leidde Charles-Henry Monchau, de chief investment officer van de Zwitserse private bank Syz, daaruit af.

S-woord

Toch zijn er twijfels bij analisten. De macro-economische voortekenen zijn immers niet gunstig sinds de importheffingen van Trump. Steeds meer economen nemen het gevreesde S-woord in de mond als het om de VS gaat: stagflatie, de giftige cocktail van een stagnerende economie en oplopende prijzen.

Volgens Luc Aben van Van Lanschot Kempen, voorspellen sommige macro-indicatoren ‘een stagflatie-achtige situatie’, al is het plaatje nog niet helder omdat er ook tegengestelde signalen zijn. ‘Hoe dan ook, de cijfers onderstrepen opnieuw het dilemma waar de Fed voor staat: het monetaire beleid krap houden om de inflatoire effecten van de importheffingen te beteugelen, of de rente verlagen om de economie en de arbeidsmarkt te ondersteunen. Aandelenbeleggers rekenen steeds meer op dat laatste’, schrijft de hoofdeconoom van de Nederlandse private bank in een bericht aan beleggers.

‘De gevolgen van de invoertarieven zullen in de tweede helft van het jaar beter zichtbaar worden, waarbij de Amerikaanse economie waarschijnlijk wat afkoelt. Het risico op een recessie in de VS blijft voorlopig beperkt’, schrijft private bank Lombard Odier donderdag in haar halfjaarrapport.

Geen harde landing dus, zo schat de private bank in. ‘Lagere rentes van grote centrale banken bieden bovendien extra steun. We blijven daarom inzetten op een brede en evenwichtige beleggingsstrategie, met een goed gespreide portefeuille over regio’s en verschillende soorten beleggingen.’

Instappen of afwachten?

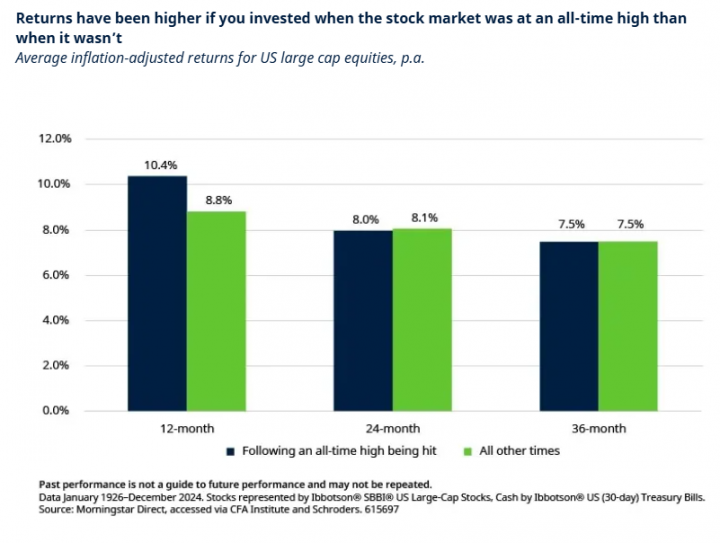

Beleggers die de recente rally gemist hebben, staan misschien afkerig om hun beschikbare spaarcenten alsnog in aandelen te beleggen, in de veronderstelling dat het vet toch al van de soep is en uit angst voor een crash. Maar op basis van een historische analyse argumenteerde fondshuis Schroders eerder deze zomer dat het doorgaans toch een goed idee is om te beleggen bij een beurspiek.

De returns zijn na twee of drie jaar vergelijkbaar met een ‘gewoon’ instapmoment en na een jaar zelfs hoger. Recordstanden hoeven dus helemaal geen belemmering te zijn voor verdere koersstijgingen, concludeerde Schroders.

Anticipatie

Net als Princeton-professor Malkiel is ook generatiegenoot Roland Van der Elst, de éminence grise van Belgische beursexperts, er evenwel niet helemaal gerust op. De huidige situatie doet hem denken aan het optimisme dat - ook bij hemzelf - voorafging aan de beurscrash van oktober 1987. ‘Waarom ik deze geschiedenis terug ophaal? Omdat verschillende Amerikaanse beurskenners waarschuwen voor een mogelijke crash’, schreef hij vorige week in VFB-magazine, het blad van de kleine Vlaamse beleggers.

‘Inderdaad, Amerikaanse aandelen zijn nog nooit zo duur geweest. En dan hebben we het over ‘gemiddeld’ en niet over de Nasdaq-vedetten en AI-aandelen. Natuurlijk, Europese aandelen zijn goedkoper. Daar zijn voldoende redenen voor. Maar wanneer er in de VS een crash komt, dan zal het ook bij ons sauve qui peut zijn. Niemand kan zich dan redden.’

Van der Elst pleit daarom voor voorzichtigheid en een screening van de huidige beleggingsportefeuilles en raadt kleine beleggers aan om zich voor te bereiden op eventuele koopopportuniteiten bij een terugval. En zowel de professor als Banque de Luxembourg Investments tipt goud, de traditionele schuilbelegging bij financiële turbulentie. ‘In een wereld waarin het vertrouwen in geld en de financiële systemen afkalft, blijft goud het ultieme actief zonder passief’, schrijft BLI.