Volgens State Street Global Markets vinden steeds meer institutionele beleggers hun weg terug naar Nederlandse bedrijven. Nederlandse beleggers blijven er, ondanks de lovende woorden en data uit Amerika, ouderwets nuchter onder.

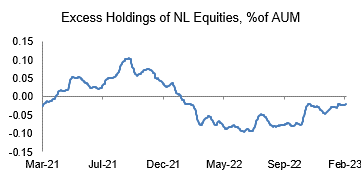

Nederlandse aandelen zijn volgens de analisten van State Street Global Markets weer in trek bij institutionele beleggers. Uit onderzoek van de Amerikaanse asset manager blijkt dat het negatieve sentiment van sell-side analisten over de Nederlandse aandelenmarkt snel opdrogen.

Dan Gerard, senior multi asset strateeg bij State Street Global Markets, verklaart de hernieuwde aandacht voor Nederlandse aandelen door de verbeterde winstvooruitzichten van Nederlandse beursgenoteerde bedrijven voor de komende twaalf maanden. ‘De winst zal in 2023 naar verwachting dicht bij het niveau liggen van voor de pandemie, en zal daar in 2024 aanzienlijk bovenuit stijgen met solide marges’, zegt hij in gesprek met Investment Officer.

Hoewel de positie in Nederlandse aandelen al lange tijd onderwogen is geweest in institutionele portefeuilles, zorgen betere winstgevendheid, betere marges, betere verkopen en aantrekkelijke waarderingen ervoor dat ‘steeds meer beleggers de weg naar Nederlandse aandelen weten te vinden’, zegt Gerard. ‘Er is genoeg ruimte voor hen om posities op te bouwen voordat een overweging een tegenwind wordt voor meer aankopen.’

Hoewel de positie in Nederlandse aandelen al lange tijd onderwogen is geweest in institutionele portefeuilles, zorgen betere winstgevendheid, betere marges, betere verkopen en aantrekkelijke waarderingen ervoor dat ‘steeds meer beleggers de weg naar Nederlandse aandelen weten te vinden’, zegt Gerard. ‘Er is genoeg ruimte voor hen om posities op te bouwen voordat een overweging een tegenwind wordt voor meer aankopen.’

State Street ziet dat het rendement op eigen vermogen van Nederlandse aandelen blijft toenemen dankzij een betere omzetgroei. ‘De waarderingen zijn nu veel aantrekkelijker, wat beleggers een nieuwe instapmogelijkheid biedt. Anderzijds is het winstmomentum van Nederlandse aandelen verbeterd, vooral in vergelijking met de rest van de wereld’, zegt Gerard.

De verwachtingen van de onderzoekers vinden echter maar beperkt weerklank bij Nederlandse institutionele beleggers.

Nederlandse beleggers zijn sceptischer

‘Eerlijk gezegd denk ik niet dat er veel beleggers zijn die een top-down visie op de Nederlandse aandelenmarkt hebben, en op grond daarvan een positie nemen’, zegt Ewout van Schaick, managing director bij Goldman Sachs Asset Management.

Simon Wiersma, investment manager en beleggingsstrateeg bij ING, erkent welliswaar dat het verbeterde winstmomentum voor aandelen uit de MSCI Netherlands Index - de 1-maands verandering van de winstgroeiverwachting voor de komende 12 maanden - positief is, maar de index is ‘bepaald niet goedkoop te noemen’, zegt Wiersma.

De waardering van de MSCI Netherlands index is met een koers/winstverhouding van 19,2 (op basis van de verwachte winst voor de komende 12 maanden) gestegen tot boven het tienjarig gemiddelde.

De AEX index staat dit jaar op +10,5 procent total return. De Stoxx Europe 600 index staat 9 procent in de plus. De Duitse DAX index staat op +11,1 procent (YTD) en de Franse CAC 40 index staat op +13 procent (YTD). ‘Andere landen doen het dus nog veel beter’, zegt Wiersma.

Europa als geheel wel aantrekkelijk

Van Schaick ziet echter wel dat beleggers na lange tijd weer positief zijn over Europese aandelen in het algemeen. ‘De Equity Risk Premium is hoger voor Europa versus de VS en het dividendrendement is in Europa ook in reële termen positief’, zegt hij.

Terwijl State Street Global Markets verwacht dat beleggers de focus zullen verleggen van waarde-aandelen, naar groeiaandelen, is Goldman Sachs Asset Management juist positief over de waarde “tilt” in de Europese markt.

‘Daardoor is Europese markt minder gevoelig voor verdergaande rentestijgingen en tegenvallende inflatiecijfers’, aldus Van Schaick. ‘Bovendien zullen Europese aandelen meer profiteren van een herstel van de wereldwijde groei en de heropening van de Chinese economie.’

Volgens Gerard, die een minder optimistisch beeld verwacht voor Europa in het algemeen, is het juist de industrie - een waarde categorie - die ‘het eerste slachtoffer zal zijn van een tragere groei en een afnemende neiging tot bedrijfsuitbreiding naarmate de hogere rente begint door te werken’. Frankrijk en Duitsland hebben volgens de strateeg beide een veel grotere blootstelling aan de industriële sector, en dus aan waarde, dan Nederland.

‘Wij menen dat de impact en de waarschijnlijkheid van een recessie in Europa onderschat worden en dat beleggers zich te veel richten op de waardering. Waardering alleen zal voor Europese waardeaandelen niet voldoende reden zijn om hoger te gaan als winst en groei onder druk staan. Dit maakt Nederland tot een relatief betere keuze, wat volgens ons de komende kwartalen duidelijk zal worden’, aldus Gerard.

Gerelateerde artikelen op Investment Officer:

- Een terugblik op 101 jaar Nederlandse aandelen en obligaties

- Nederlanders, beleg meer in Nederland

- Stil de Nederlandse honger naar EM met Chinese aandelen