Je hoort de laatste tijd nog weinig over een recessie. De discussie over welk macrobeeld we nu mogen verwachten, concentreert zich er vooral op of we nu een zachte landing of helemaal geen landing krijgen. Over een harde landing heeft bijna niemand het meer. Maar het is simpelweg nog te vroeg om een recessie helemaal af te serveren.

Nu zijn er natuurlijk altijd wel een paar macro-indicatoren te vinden – er zijn er immers oneindig veel – die het recessie-narratief kunnen onderbouwen. Maar ik heb een veel simpeler argument dat laat zien dat we de kans op een recessie niet zomaar op nul moeten zitten: tijd.

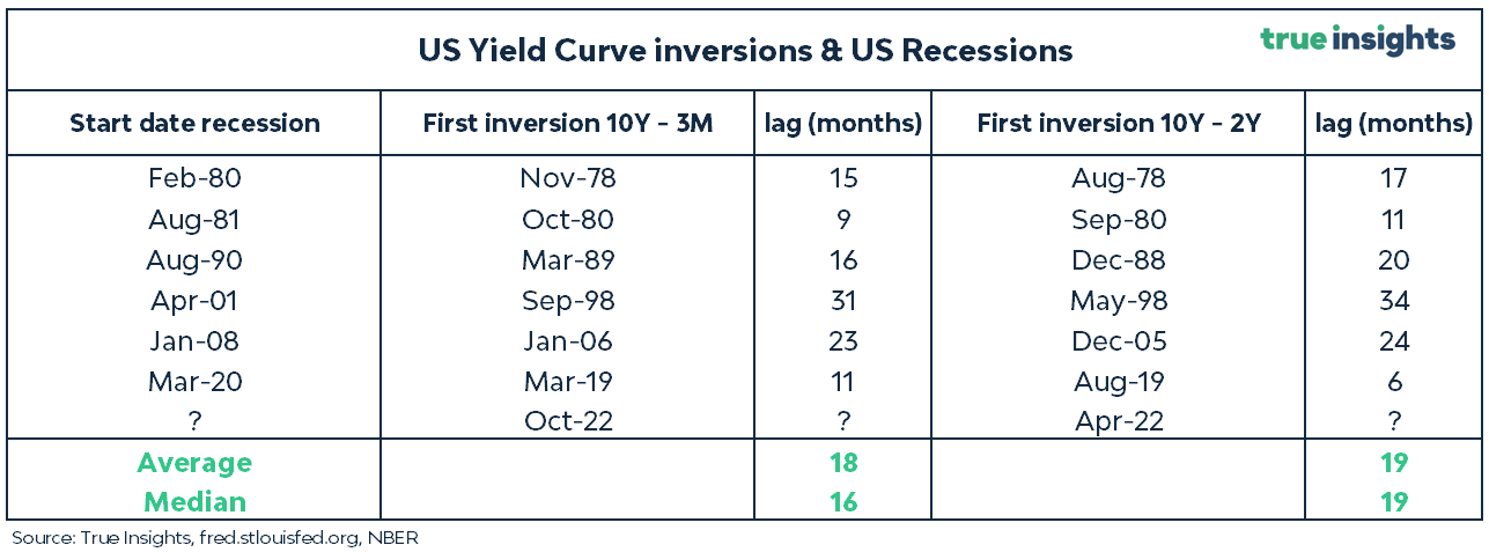

In de tabel hieronder staat het aantal maanden weergegeven tussen het moment dat de Amerikaanse yield curve voor het eerst invers werd en het moment dat de recessie door de National Bureau of Economic Research (NBER) – overigens met terugwerkende kracht – werd bevestigd. Om de (eindeloze) discussie over welke yield curve nu de beste is, kijk ik zowel naar de 10-jaars versus 2-jaars als de 10-jaars versus 3-maands yield curve.

Uit de tabel komt naar voren dat het gemiddeld achttien respectievelijk negentien maanden duurde na de inversie van de yield curve voordat de recessie zich aandeed. De mediaan ligt op zestien respectievelijk negentien maanden. Er zijn bovendien twee gevallen waarbij de recessie nog flink langer op zich wachten.

Het kan nog

Vertalen we dat naar vandaag, dan zitten we zo’n 20 respectievelijk 26 maanden na de eerste inversie. Voor de 10-jaars versus 3-maands yield curve liggen we dus nog behoorlijk dicht bij het moment waarop zich in het verleden een recessie meldde. Voor de 10-jaars versus 2-jaars yield curve zitten we daar een kleine zeven maanden overheen, maar ook dat is nou niet bepaald extreem.

Het probleem met een recessie is natuurlijk dat er maar weinig van zijn. Conclusies met een grote mate van zekerheid zijn daarom niet af te leiden. Desondanks wijzen de cijfers in de tabel erop dat een harde landing nog altijd tot de mogelijkheden behoort.

Waar komt de recessie vandaan?

Er zijn wat mij betreft twee kandidaten die een recessie kunnen triggeren. De eerste is een significante verzwakking van de arbeidsmarkt die leidt tot een daling van de consumentenbestedingen. Ook hier is de factor tijd van belang. Historisch gezien duurt het gemiddeld twee jaar(!) na de start van een verkrappingscyclus van de Federal Reserve. Het is nu iets meer dan twee jaar geleden en de werkloosheid is langzaam aan het oplopen.

De tweede reden is een credit event. Het zou niet de eerste keer zijn dat snel oplopende rentes iets kapot maken. Nu lijken Amerikaanse regionale banken hiervan het voorbeeld, maar uit de commercial real estate hoek kan wellicht nog een lijk uit de kast vallen.

Jeroen Blokland is oprichter en manager van het Blokland Smart Multi-Asset Fund en oprichter van True Insights, een platform dat onafhankelijke multi-asset beleggingsresearch levert. Hij was daarvoor hoofd multi-assets bij Robeco. Zijn grafiek van de week verschijnt elke donderdag op Investment Officer.