Hoewel ze haar voorspellingen voortdurend moet bijstellen, verwacht de markt nog steeds twee Fed-renteverlagingen dit jaar. Stel dat die er komen, wat doet de S&P 500 dan?

‘Er kruipt op een gegeven moment een soort herhaling in, vermoeidheid ook, zoals over dat eeuwige ECB-watchen, of er ergens een komma verschoven is. Neem de Amerikaanse rente. Weten jullie nog of die in maart 2018 nu wel of niet verhoogd is?’

Dat zei Lukas Daalder vorige week tegenover het Financieele Dagblad in antwoord op de vraag waarom hij het voor gezien hield als hoofdstrateeg bij BlackRock. Strategen, beleggers en anderen zijn er desondanks maar druk mee: voorspellen wat de rente gaat doen. Niet zelden tevergeefs.

In januari was de algemene verwachting dat de Fed de rente in 2024 minstens 150 basispunten zou verlagen vanaf de bandbreedte van 5,25 procent tot 5,5 procent. Dat die verwachtingen in het eerste kwartaal werden gehalveerd, hield de S&P 500 niet tegen. De index koerst nu ruim 9 procent hoger dan aan het begin van dit jaar.

Sinds deze week zetten de meeste voorspellers hun geld in op twee renteverlagingen van 25 basispunten in 2024, aldus de CME FedWatch Tool. De eerste verlaging komt vermoedelijk deze zomer, nog steeds vanaf dezelfde bandbreedte.

Als de verlagingen er inderdaad komen - een scenario met een waarschijnlijkheid van 95 procent op het moment van schrijven - dan is er reden voor optimisme. Voor aandelen geldt namelijk de vuistregel dat koersen stijgen wanneer de centrale bank de rente verlaagt. Wanneer ze precies komen is een stuk minder relevant.

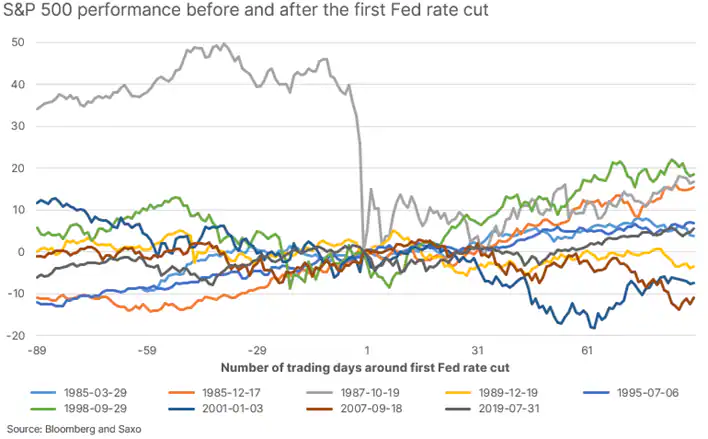

Renteverlaging en de S&P500

Peter Garnry, hoofd van Saxo Strats, keek naar de negen renteverlagingscycli sinds 1985 en ontdekte dat de Amerikaanse aandelenmarkt vooral de neiging heeft om te stijgen in de eerste drie maanden nadat een renteverlagingscyclus begint.

‘De gemiddelde S&P 500-winst tijdens de 90 handelsdagen na een eerste verlaging door de Fed was 5,1 procent en dat is aanzienlijk meer dan het normale 3-maands S&P 500-rendement dat tussen de 2 procent en 2,5 procent ligt’, aldus Garnry.

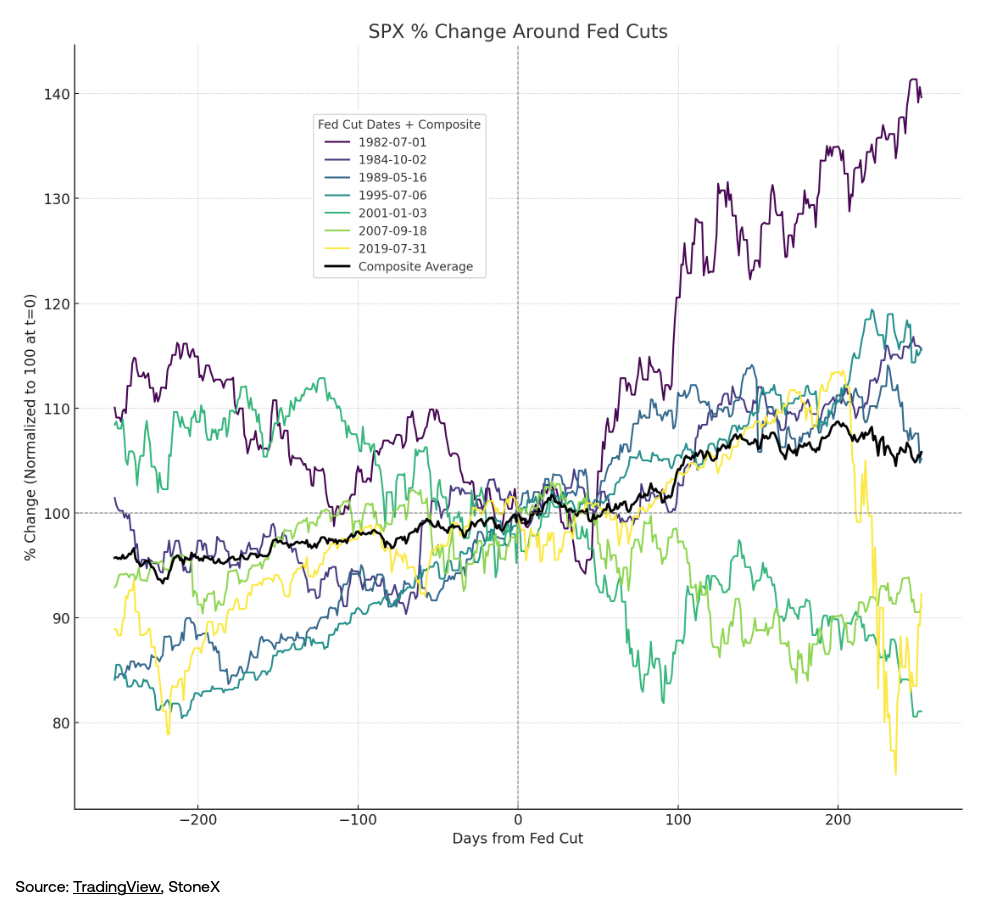

Matt Weller, hoofd marktonderzoek bij handelsplatform Forex, pakt het iets anders aan. Hij keek naar periodes van 12 maanden na het begin van de zeven renteverlagingscycli sinds 1982 waar minstens 100 basispunten werd verlaagd. Van de bestudeerde cycli, stond de S&P 500 drie keer (43 procent) lager na een jaar.

Volgens zijn onderzoek steeg de S&P 500 gemiddeld 4 procent in het jaar voordat de Fed de rente begon te verlagen, en 7 procent in het jaar daarna.

Een grotere dataset, met daarin alle renteverlagingscycli door de Fed sinds 1928 (22 stuks), toont echter aan dat het gemiddelde rendement van Amerikaanse aandelen 11 procent is in de 12 maanden na de eerste renteverlaging. Dat blijkt uit een studie van Duncan Lamont, hoofd strategisch onderzoek bij Schroders. Renteverlagingen zonder recessies leverden aandelenbeleggers in de VS volgens zijn analyse gemiddeld 17 procent op in het eerste jaar van de verlagingscyclus.

Drie scenario’s voor de huidige cyclus

Als de Amerikaanse inflatie in lijn blijft met de voorspellingen van de Fed, zal de bank waarschijnlijk voor het einde van het jaar beginnen met het verlagen van de rente. In dat geval zijn er volgens Amélie Derambure, multi-asset fondsbeheerder bij Amundi, drie mogelijke scenario’s voor aandelenmarkten.

Als de Fed verlaagt met duidelijke tekenen van desinflatie terwijl de economie voldoende groeit (het “goudlokje-scenario”) zullen zowel aandelen- als vastrentende markten het goed doen, zegt zij tegenover Investment Officer. ‘Sommige sectoren die meer hebben geleden dan andere door de stijging van de rente, zoals bouw en schone energie, zullen waarschijnlijk een sterke opleving doormaken.’

Als de Fed een aantal keer de rente verlaagt terwijl niet helemaal duidelijk is wat er met de inflatie gaat gebeuren, maar daarbij wel aangeeft dat ze zal pauzeren om de situatie te beoordelen, zal dat waarschijnlijk relatief goed worden opgevangen door markten. ‘Aandelen zullen zich dan gedragen afhankelijk van de winstcycli van bedrijven’, zegt Derambure.

Als de Fed echter zonder uitzicht op een pauze een reeks verlagingen start terwijl het nog onduidelijk is wat de inflatie gaat doen, dan zal dit niet goed worden opgevangen door aandelenbeleggers. Als dat gebeurt, zullen de markten waarschijnlijk de Fed uitdagen en waarschijnlijk een “bear steepening”-scenario veroorzaken. Dat is niet goed voor aandelen, aldus Derambure.

Geen paniek

Vooralsnog verwachten veel beleggers, onder wie grofweg alle Wall Street banken, een goed jaar voor de S&P 500. De consensus is dat de aandelenmarkt zal profiteren van het meer accommoderende monetaire beleid van de Fed, zelfs als de anticipatie daarop de aandelen al omhoog heeft geduwd.

Als de verlagingen er niet komen, kunnen beleggers uiteraard altijd terugvallen op de enige échte vuistregel voor aandelen: wie lang genoeg wacht zal de koers vanzelf zien stijgen.

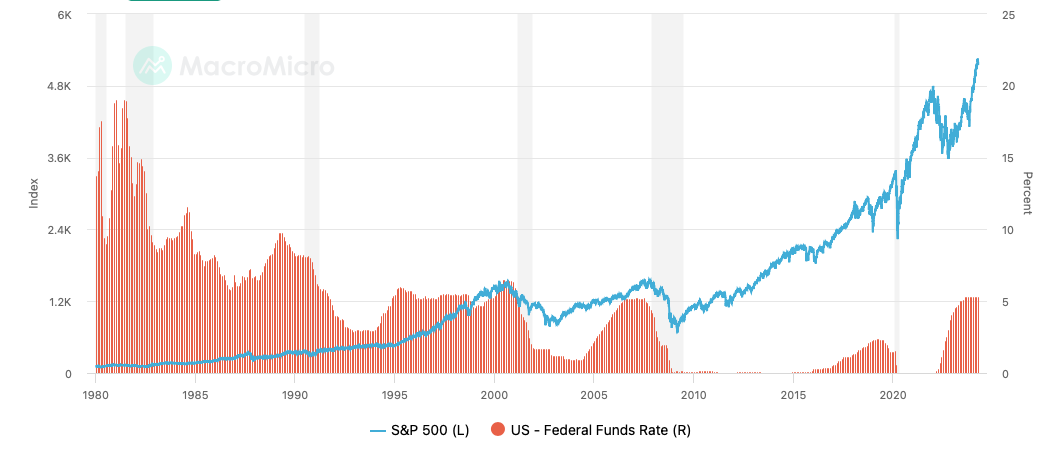

S&P 500 versus de Amerikaanse rente sinds 1980

Terugkomend op Daalder, de Fed verhoogde inderdaad de rente in maart 2018. De beleidsrente werd toen opgeschroefd met 25 basispunten naar de bandbreedte van 1,50 procent tot 1,75 procent. Maar zoals de ex-strateeg al terecht aangaf: ‘Denken we nou echt dat de wereld er nu heel anders had uitgezien als dat in mei of juni had plaatsgevonden? Nee.’