‘Meme stocks are back’ koppen de kranten nu Trump Media & Technology (ticker DJT) een week aan de technologiebeurs NASDAQ staat genoteerd. De koers van het bedrijf achter Truth Social, het socialmediaplatform van Donald Trump, steeg binnen enkele uren na de initial public offering (IPO) naar bijna 80 dollar. Maar nadat vorige week maandag bekend werd dat het bedrijf vorig jaar een verlies leed van ruim 58 miljoen dollar, ging de koers onderuit tot iets meer dan 46 dollar aan het eind van de week.

Het fenomeen meme stock werd begin 2021 populair met het Amerikaanse bedrijf GameStop. De lokale Game Mania als het ware. De winkelketen in computerspellen GameStop werd het centrum van de financiële wereld door het grote gevecht tussen retailbeleggers (via beleggingsapp Robinhood) en institutionele beleggers (vooral hedge funds).

Enkele hedge funds waren short gegaan op het aandeel van het kwakkelende GameStop. Retailbeleggers kwamen juist op voor de computerspellenwinkel en spoorden elkaar in discussiegroepen op Reddit aan om aandelen Gamestop te kopen. De koers vloog omhoog en de hedge funds kwamen in een short squeeze terecht. GameStop wordt wel als de eerste meme stock gezien, een aandeel dat zijn populariteit niet verdient door een fundamentele analyse maar door populariteit op sociale media.

Invloedrijk

Is het kopen van aandelen als Trump Media & Technology een goede zaak? Over het algemeen niet. Meme stocks worden enorm gedreven door sentiment. Als retailbeleggers op sociale media interesse krijgen in een aandeel, kunnen ze de koers omhoog duwen/posten/tweeten/praten/…. Dat zorgt voor een interessante dynamiek.

Financiële theorie is gebouwd op het idee dat individuele beleggers prijsnemers en geen prijsgevers zijn. Met andere woorden: ze kopen tegen de prijs die de markt zet, en hebben zelf geen rechtstreekse invloed op de prijs. Door sociale media is dit onbestaande geworden. Verschillende individuele beleggers kunnen samen een grote - en vooral invloedrijke - belegger worden. Dat is wat GameStop ons geleerd heeft: één persoon kan de mening van velen drijven, waardoor velen één persoon worden.

Nieuwscocon

Het tweede fenomeen dat sociale media heeft gecreëerd is het fenomeen van “echo chambers”. Hun algoritmes zijn zo gemaakt dat supporters van Trump meer positief nieuws over Trump krijgen. En waar aanhangers van Biden dan weer meer positieve berichten over Biden krijgen. Dit creëert echo chambers of “een nieuwscocon”.

Algoritmes die “nieuwscoconnen” creëren hebben gevolgen voor de beleggingswereld. Beleggers hechten minder waarde aan negatief nieuws over hun aandeel en hechten bijgevolg te veel waarde aan positief nieuws. Dit zorgt ervoor dat volatiliteit zich veel sterker gaat gedragen. Nieuws sijpelt namelijk veel trager door. Liefhebbers van een aandeel gaan langer vasthouden aan het sprankeltje hoop dat ze hebben en haken pas op het laatste moment af. Er zijn parallellen te trekken met Truth Social. Volgers van Donald Trump kunnen het aandeel “de hoogte” inpraten of de koers hoog houden door niet te verkopen. Dit zorgt ervoor, dat de prijs van het aandeel niet de intrinsieke waarde van het bedrijf weerspiegelt.

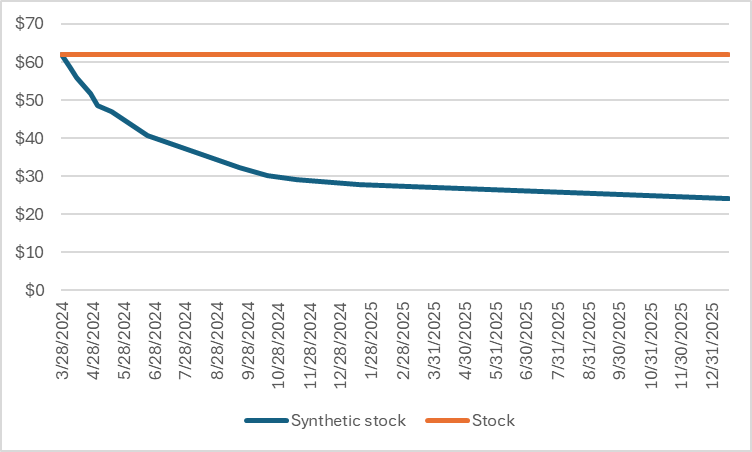

Dat de prijs van een aandeel niet de intrinsieke waarde van het bedrijf weerspiegelt zien we vooral als we kijken naar afgeleide producten. Je kunt namelijk aan de hand van opties de prijs van een aandeel berekenen. Zo zie je dat de eigenlijke prijs van het aandeel (de oranje lijn in onderstaande grafiek) veel hoger is dan de intrinsieke waarde die optiebeleggers eraan geven (de blauwe lijn). Omdat opties enkel toekomstige informatie weergeven (omdat je op vervaldag – in de toekomst – wordt uitbetaald) is dit een mooie oefening om het verschil tussen waarde en prijs van Trump Media & Technology op te lijsten.

Aandelenkoers en intrinsieke waarde Trump Media & Technology op 28 maart 2024

Is Donald Trumps Trump Media & Technology een uitschieter van het meme-fenomeen? Nee. In December 2021 werd er door RoundHill een Meme ETF opgericht. Na twee jaar was het fonds 53 procent van zijn waarde verloren en trokken beleggers er de stekker uit. Je kunt rijk worden wanneer je “de bubbel berijdt”, maar ook je broek scheuren als je een langetermijnperspectief hebt. En laat beleggen nu net iets van de lange termijn zijn.

Gertjan Verdickt is assistent professor in Finance bij KU Leuven en columnist bij Investment Officer.