Prudent risicobeheer is essentieel bij beleggen in highyieldobligaties. Zelfs strategieën die in dezelfde uithoek van de markt actief zijn, kunnen sterk uiteenlopen wanneer de spanningen oplopen.

Wereldwijde beleggers raakten gespannen toen in 2023 meerdere banken in de problemen kwamen. Want de situatie riep herinneringen op aan 2008, toen de eerste waarschuwingssignalen klonken die uitmondden in de Grote Financiële Crisis. Het faillissement van subprimehypotheekverstrekker New Century Financial in april en de instorting van een hedgefonds van Bear Stearns in juni, werden gevolgd door een bankrun op de Britse kredietverstrekker Northern Rock in september. En eind 2008 viel Lehman Brothers om, met meer dan 30 dollar aan verplichtingen voor elke 1 dollar aan kapitaal - wellicht de bekendste ondergang uit die periode.

2023 Verliep echter heel anders, deels omdat toezichthouders snel ingrepen. In maart van dat jaar viel Silicon Valley Bank om, door een schoolvoorbeeld van een bankrun. Het kleinere Signature Bank volgde, een kredietverstrekker voor de cryptovaluta-industrie. In mei ging vervolgens First Republic ten onder en aan de andere kant van de oceaan moest het Zwitserse UBS zijn noodlijdende rivaal Credit Suisse redden.

Op de langere termijn hebben veel high-yieldfondsen met exposure naar deze instellingen zich grotendeels hersteld, mede dankzij gediversifieerde posities en verstandig positiebeheer.

Op de langere termijn hebben veel highyieldfondsen met exposure naar deze instellingen zich grotendeels hersteld, mede dankzij gediversifieerde posities en verstandig positiebeheer. We bekijken nu twee mondiale highyieldobligatiefondsen die beide exposure hadden naar Lehman Brothers en Credit Suisse: Pimco GIS Global High Yield Bond en AllianceBernstein Global High Yield.

People

Hoewel beide bedrijven over ruime middelen beschikken, waren er meerdere leiderschapsoverdrachten en een bovengemiddeld verloop onder analisten, waardoor de People Pillarbeoordelingen van deze fondsen beperkt blijven tot gemiddeld.

David Forgash van Pimco nam deze strategie en het leiderschap van het highyieldobligatieteam van Pimco in 2023 over van Andrew Jessop. Hij wordt ondersteund door de ervaren wereldwijde kredietspecialist Sonali Pier, die toezicht houdt op diverse highyieldmandaten en de beste multisectorkredietstrategieën, evenals de Europese highyieldspecialist Charles Watford. Het ervaren trio wordt ondersteund door uitgebreide kredietresources, waaronder 65 bedrijfskredietananalisten en 13 specialisten in distressed debt, maar een neveneffect van de meritocratie van het bedrijf is vaak een bovengemiddeld verloop.

Het vijftal managers bij AllianceBernstein (AB) is gespecialiseerd in meerdere activaklassen. Gershon Distenfeld, hoofd inkomensstrategieën, en Matthew Sheridan, hoofd van de multisectorstrategieën in de VS, staan sinds 2005 op de lijst en leveren input op hoofdlijnen over krediet en assetallocatie. Christian DiClementi, hoofd schulden van opkomende markten, en Fahd Malik, beheerder van meerdere inkomensgerichte portefeuilles, sloten zich in 2021 aan bij het team. William Smith, hoofd highyield in de VS, volgde in 2022. Zij worden ondersteund door een quantteam van 15 leden en een analistenteam van 27 leden. AB heeft het merendeel van de vertrokken krachten vervangen door intern talent te promoveren, maar veel leden van de nieuwe garde moeten nog groeien in hun rol.

Process

Pimco’s rigoureuze fundamentele onderzoeksproces, sterk ondersteund door de uitgebreide kredietresources, levert een Process Pillarbeoordeling op van bovengemiddeld. In tegenstelling tot andere Pimcofondsen die de macrothema’s van het bedrijf tot uitdrukking brengen met posities buiten de benchmark, richt deze strategie zich vooral op highyieldbedrijven, met name aan het hogere kwaliteitssegment dat enige bescherming biedt bij kredietverkopen. Het succes hangt grotendeels af van het vinden van verkeerd geprijsde obligaties met onderbelichte fundamentals.

De krachtige multisectorbenadering van AB leidt tot verhoogde volatiliteit die niet altijd beloond is, wat resulteert in een gemiddelde Process Pillarbeoordeling. De aanpak volgt dezelfde combinatie van kwantitatieve en fundamentele analyse als veel andere vastrentende producten van AB. Het proces steunt op het quantteam om het beleggingsuniversum van effecten, landen en valuta’s te verkleinen, waarna kredietanalisten elke uitgifte fundamenteel beoordelen. Het team gebruikt derivaten (meestal tussen 5 procent en 20 procent nominale exposure) om de risico’s in de portefeuilles te beheren.

Portfolio

Hoewel de aanpak van Pimco neigt naar hogere kwaliteit, mijdt de strategie de laagste kwaliteitscategorie niet volledig. Het belang in obligaties met een rating van CCC of lager is sinds 2020 doorgaans onder de 6 procent gebleven, terwijl de gemiddelde exposure in de categorie kan oplopen tot 15 procent. Het team is ook gevoelig voor liquiditeitsrisico en kan een aanzienlijke kaspositie aanhouden (historisch tussen 3 procent en 12 procent van de portefeuille), vaak gepaard gaand met highyieldindexkredietderivaten (meestal minder dan 10 procent van de portefeuilleactiva) om het negatieve kasteffect te compenseren.

Hoewel het team van AB voornamelijk actief is in highyieldbedrijfsobligaties, schulden van opkomende markten en gesecuritiseerde producten, wagen ook zij zich in risicovollere en minder liquide segmenten van de markt, zoals kredietrisico-overdrachtstransacties, derivaten van commercieel gedekte hypotheekobligaties en Europese aanvullende Tier 1-convertible obligaties van banken. Hierdoor kan hun highyieldstrategie er heel anders uitzien dan die van meer conservatieve sectorgenoten. Dat gezegd hebbende, deze posities zijn de afgelopen vijf jaar teruggebracht tot enkelcijferige percentages, nadat de managers ze hadden afgebouwd na de aanzienlijke neerwaartse volatiliteit tijdens de door het coronavirus veroorzaakte verkoopgolf in 2020.

Deze fondsen, zoals veel sectorgenoten met een trackrecord van meer dan vijftien jaar, hielden een decennium later in 2020 nog steeds obligaties van Lehman Brothers aan vanwege het langdurige liquidatieproces. Dit is minder zorgwekkend dan het lijkt, aangezien de uitkeringen aan senior obligatiehouders vanuit beschermde vehikels tot ver in 2025 zijn doorgegaan. De fondsen hielden ook Credit Suisse AT1-schuld aan die in 2023 werd afgeschreven, maar deze posities waren redelijk van omvang, wat de impact beperkte.

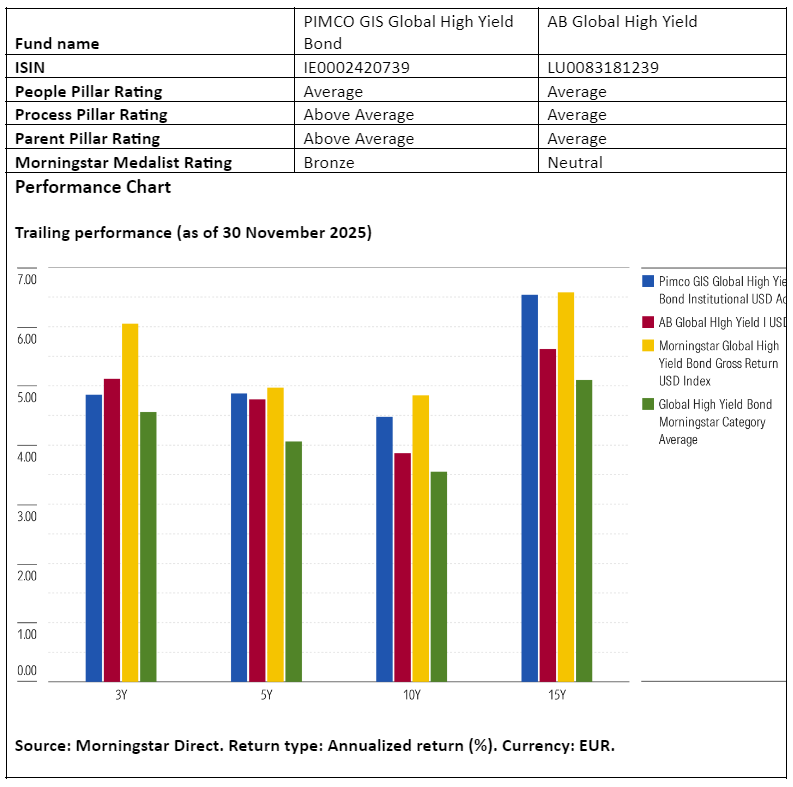

Performance

De hogere kwaliteitsspreiding van Pimco gedraagt zich doorgaans defensief tijdens kredietmarktverkopen, zoals begin 2020, waardoor beleggers worden beschermd tegen koersdalingen. Dat kan echter betekenen dat het fonds achterblijft tijdens risk-on-rallies. De obligatieselectie van het team heeft echter ook geholpen te profiteren van stijgende kredietmarkten, zoals in 2017 en in de vierde kwartalen van 2022 en 2024.

AB’s voorliefde voor risico heeft het fonds kwetsbaar gemaakt in recente stressperiodes. Het struikelde in 2018 toen posities in harde en lokale valutaobligaties uit opkomende markten werden geraakt door afvloeiingseffecten van de Argentiniëcrisis. Begin 2020 had het opnieuw moeite, toen door posities in nicheactivaklassen zoals kredietrisico-overdrachtstransacties en Europese AT1’s. In 2024 presteerde de strategie beter, geholpen door posities buiten de benchmark in bankleningen en gesecuritiseerde leningen, die bleven herstellen van de bankverkoopgolf van 2023.

Jeana Marie Doubell is beleggingsanalist vastrentende waarden EMEA bij Morningstar. Morningstar is lid van het expertpanel van Investment Officer