Bedrijfsobligaties, met name high-yieldobligaties, kenden een sterk 2025, maar portefeuillebeheerders blijven voorzichtig wat betreft het nieuwe jaar.

Wereldwijde bedrijfsobligaties realiseerden overwegend positieve rendementen in het vierde kwartaal van 2025, ondersteund door een verbeterd risicosentiment, dalende kortlopende Amerikaanse staatsrentes en veerkrachtige bedrijfsresultaten. High-yieldobligaties presteerden beter dan investment-gradeobligaties, hoewel lager gewaardeerde CCC-schuld achterbleef: beleggers toonden minder belangstelling voor de meest risicovolle segmenten. De defaultverwachtingen voor 2026 blijven gematigd, waarbij de meeste prognoses grofweg in lijn liggen met historische gemiddelden. Bedrijven profiteerden van een veerkrachtige economische omgeving, al zorgden verzwakkende arbeidsmarktindicatoren en aanhoudende, maar niet hoge inflatie voor onzekerheid.

Beheerders hanteren over het algemeen een selectieve aanpak, met een voorkeur voor veerkrachtige balansen, een voorzichtige positionering ten opzichte van hoge waarderingen en nauwe monitoring van herfinancieringsrisico’s. Tegen deze achtergrond bespreken wij twee door analisten beoordeelde fondsen binnen de Morningstar-categorie global high yield bond: AXA Global High Yield Bond en Jupiter Global High Yield Bond.

People

Beide fondsen behalen een Above Average People Pillar dankzij ervaren leiderschap en sterke analistenondersteuning, maar Jupiter leunt sterker op zijn bekwame hoofdbeheerder, terwijl de teamstructuur van AXA meer gediversifieerd en samenwerkingsgericht is.

De Global High Yield Bond-strategie van Jupiter wordt geleid door Adam Darling, die het fonds sinds de lancering in 2019 beheert en 24 jaar ervaring meebrengt op het gebied van private equity, corporate finance en projectfinanciering. Hij wordt ondersteund door senior fixed-incomecollega’s Ariel Bezalel en Harry Richards en een team van tien sectorspecifieke analisten. Bezalel en Richards zijn echter niet benoemd tot manager, waarmee enig key-person-risico wordt geïntroduceerd.

De strategie van AXA wordt daarentegen beheerd door een samenwerkend team. Michael Graham, Robert Houle en Yves Berger zijn allen al geruime tijd betrokken bij de Amerikaanse en Europese high-yieldplatforms van AXA. Het drietal is bovendien zeer vertrouwd met het beleggingsproces, aangezien zij meer dan een decennium hebben samengewerkt met de vorige beheerders van de strategie. De vierde beheerder, Chris Ellis, trad in 2022 toe, om de Europese expertise te versterken. Het team wordt verder ondersteund door een analistenteam van dertien personen, verspreid over de VS en het VK.

Process

Beide fondsen ontvangen een Above Average Process Pillar en beschikken over meerdere sterke kenmerken. De aanpak van Jupiter is flexibeler en houdt rekening met macrovisies, terwijl de aanpak van AXA meer waarderingsgedreven, inkomensgericht en gestructureerd is.

Jupiter hanteert een high-conviction, benchmark-agnostisch proces dat is gebaseerd op zowel top-downmacroanalyse als bottom-upkredietanalyse. De beoogde alpha-attributie is grofweg verdeeld in 30 procent macro en 70 procent bottom-up. De beheerder past actief de duration en risicobereidheid aan op basis van economische inzichten (groei, inflatie, beleid van centrale banken). De effectenselectie richt zich op obligaties met aantrekkelijke spreads en verbeterende kredietprofielen. Het fonds kan aanzienlijk afwijken van de benchmarkblootstelling over ratingcategorieën, sectoren en landen heen en maakt gebruik van derivaten voor risicopositionering.

AXA volgt een bottom-up, inkomensgerichte buy-and-holdbenadering, met nadruk op voorspelbare bedrijfsmodellen, verbeterende kredietprofielen en stabiele kasstromen. Een kenmerkend element is de barbell-strategie, waarbij kortlopende obligaties (om volatiliteit te beheersen) worden gecombineerd met risicovollere B- en CCC-posities die hogere spreads bieden. De regionale allocatie blijft doorgaans binnen plus of min 10 procent van de sterk op de VS gerichte benchmark, al sturen waarderingsoverwegingen de relatieve verschuivingen. De strategie integreerde sinds 2021 formeel Article 8 ESG-uitsluitingen, wat slechts een beperkte impact had gezien de reeds bestaande ESG-overwegingen van vóór de formele classificatie.

Portfolio

De portefeuille van Jupiter is doorgaans geografisch sterker gespreid en kan enkele contrair gepositioneerde beleggingen bevatten, terwijl de portefeuille van AXA meer is gericht op kredietrisico en strakkere durationbeheersing, met een voorkeur voor obligaties met kortere looptijden.

De portefeuille van Jupiter omvat doorgaans honderd tot tweehonderd emittenten, met aanzienlijke afwijkingen ten opzichte van de ICE BofA Global High Yield Constrained Index. Het fonds hanteert een aanhoudende onderweging in BB-gewaardeerde obligaties (die als duur en efficiënt geanalyseerd worden beschouwd) en een aanzienlijke overweging in B-gewaardeerde emittenten, waar de beheerder grotere kansen op misprijzing ziet. Daarnaast heeft het fonds een grote onderweging in Noord-Amerika (ongeveer 30 procent) en een corresponderende overweging in Europa (ongeveer 20 procent), gedreven door waardering en bottom-upoverwegingen. De duration wordt actief beheerd: van 2019 tot 2021 hanteerde het fonds een onderweging van een tot twee jaar, maar in juli 2025 lag de duration rond 3,1 jaar, in lijn met de benchmark. In recente jaren geven de sectorposities de voorkeur aan energie (niet op macrogronden, maar vanwege idiosyncratische kansen), evenals aan defensieve, kasstroomgenererende sectoren; onderwegingen zijn onder meer consument cyclisch en vastgoed.

De portefeuille van AXA is zwaarder gewogen naar lager gewaardeerde kredieten, met 40 tot 50 procent in B-gewaardeerde obligaties en 10 tot 15 percent in CCC of lager. De duration ligt doorgaans onder die van de ICE BofA Developed Markets High Yield Index, al is recentelijk selectief extra kredietrisico toegevoegd. AXA is sterker op de VS gericht (met circa 70 procent blootstelling), in lijn met de benchmark, met kleinere allocaties naar Europa. In recente jaren lag de sectorpositionering vooral op diensten, technologie, kapitaalgoederen en vrije tijd, terwijl sterk cyclische of structureel kwetsbare sectoren zoals telecom, nutsbedrijven, detailhandel en vastgoed werden vermeden.

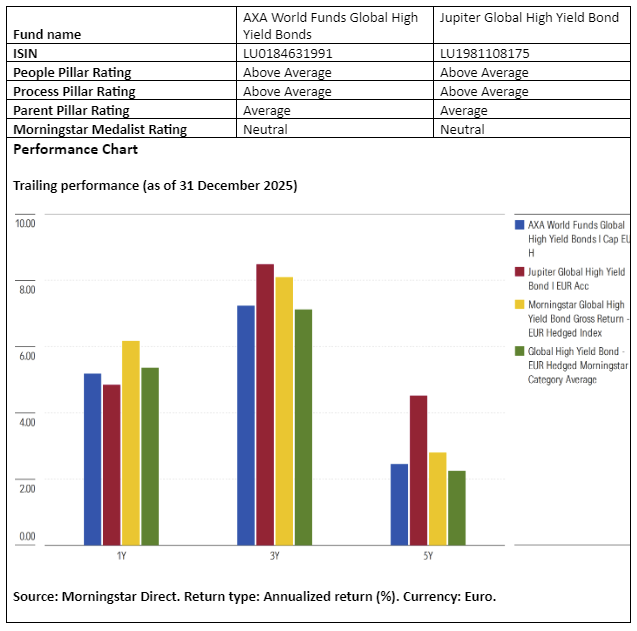

Performance

De AXA-strategie heeft op de langere termijn consistente outperformance laten zien ten opzichte van zowel de gemiddelde concurrent als de benchmark, waarbij effectenselectie de belangrijkste drijfveer was. In 2020 bleef de strategie echter licht achter bij peers door onderwegingen in energie tijdens een rally laat in het jaar, maar in 2021 en 2022 werd sterk gepresteerd dankzij defensieve durationpositionering en effectieve selectie in onder meer vastgoed, gezondheidszorg en high-yieldsegmenten. Meer recent, in 2024 en 2025, waren de rendementen gemengd, als gevolg van bepaalde sectoronderwegingen en kasposities die het resultaat drukten.

Het fonds van Jupiter heeft sinds de start in 2019 superieure absolute en risico-gecorrigeerde rendementen behaald, over uiteenlopende marktomstandigheden heen, grotendeels dankzij sterke kredietselectie. Ondersteunende bijdragen kwamen eveneens van sectorallocaties en durationbeslissingen in de periode van 2020 tot en met 2023. In 2024 blonken sectorallocaties uit met een overweging in financiële waarden en consument defensief, terwijl een onderwogen durationpositie eveneens substantieel bijdroeg. De resultaten in 2025 waren echter gematigder, als gevolg van een onderweging in Amerikaanse rentes in het tweede kwartaal, een overweging in energie en een onderweging in financiële waarden.

Jeana Marie Doubell is investment analyst fixed income EMEA bij Morningstar. Morningstar is lid van het expertpanel van Investment Officer.