De Amerikaanse high-yield-obligatiemarkt leverde in 2025 tot en met oktober een rendement van 7,4 procent op (volgens de Morningstar US High Yield Bond Total Return USD Index) en presteerde daarmee beter dan de markt voor leveraged loans, die 4,9 procent opleverde (Morningstar LSTA US Leveraged Loans Total Returns USD Index). De underperformance van dit jaar houdt mede verband met incidenten zoals die rond Tricolor en First Brands.

De Amerikaanse markt voor hefboomleningen groeide het afgelopen decennium snel en bereikte in 2025 een omvang van 1.300 miljard dollar. De Amerikaanse high yield-markt daalde afgelopen jaren van een piek van 2.000 miljard dollar in 2021 naar ongeveer 1.500 miljard nu. Aangezien het merendeel van de bedrijven die leningen uitgeven ook high yield-obligaties uitgeven, kunnen sommige portfoliomanagers bankleningen overwegen als een alternatief met relatieve waarde voor high yield-uitgiftes, mits het mandaat dat toestaat. Ucits-fondsen zijn doorgaans echter beperkt tot maximaal 10 procent blootstelling aan bankleningen of CLO’s, en een blootstelling van meer dan 5 procent komt zelden voor.

Dit jaar waren er enkele forse incidenten op de markt voor leveraged loans, maar dat lijkt - tot nu toe - op zichzelf staande gebeurtenissen te zijn, die geen bredere structurele problemen binnen de sector van subprime autoleningen aangeven. Toch hebben deze incidenten geleid tot strengere controles binnen de sector, waardoor sommige high-yield-beleggers momenteel voorzichtiger zijn met leningen.

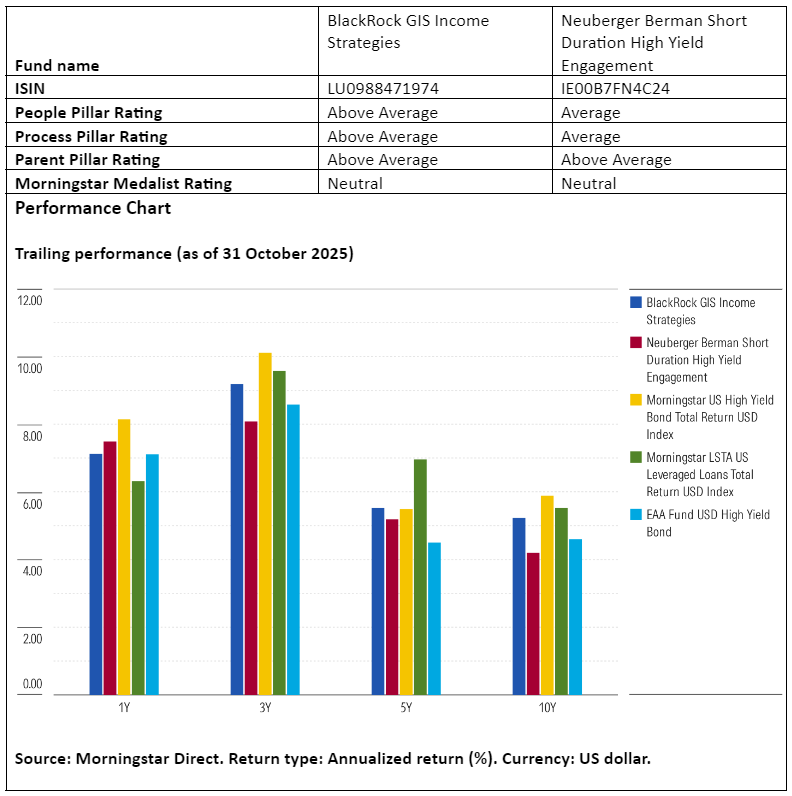

We bekijken twee door analisten beoordeelde fondsen met een bovengemiddelde blootstelling aan leveraged loans binnen de Morningstar USD High Yield Bond-categorie: Blackrock GIS Income Strategies en Neuberger Berman Short Duration High Yield Engagement.

People

Deze Blackrock-strategie profiteert van drie ervaren portfoliomanagers met complementaire vaardigheden plus een sterk analistenteam, wat resulteert in een bovengemiddelde beoordeling voor de People Pillar. Hoofd bankleningen Carly Wilson leidt het fonds sinds 2018 en is de dagelijkse beheerder van het leningensegment. De cohoofden van US leveraged finance, David Delbos en Mitchell Garfin, beheren het high yield-segment. Het drietal werkt al sinds 2009 samen en implementeert gezamenlijk macrothema’s en activaspreiding, ondersteund door ruim vijftien Amerikaanse leveraged finance-analisten en nog eens vier leningenspecialisten.

Neuberger Berman-comanagers Joe Lind en Chris Kocinski zijn inmiddels vertrouwd met deze strategie, maar hebben meer te bewijzen – zij krijgen een gemiddelde People Pillar-beoordeling. Lind kwam in 2018 van Polen Capital en Kocinski werd in 2019 gepromoveerd tot comanager vanuit zijn rol als hoofd onderzoek naar niet-beleggingswaardige kredietinstrumenten. Sindsdien zijn twee ervaren comanagers met pensioen gegaan. De door onderzoek gedreven aanpak vereist aanzienlijke kredietexpertise, die zij verkrijgen via een sterk team van 28 analisten voor niet-beleggingswaardige kredieten en zeven handelaren voor zowel obligaties als leningen. Hoewel de juiste ingrediënten aanwezig zijn, moet het huidige team zijn ritme nog vinden.

Process

Het Blackrock-team hanteert een robuuste aanpak die optimaal gebruikmaakt van de corporate credit-capaciteiten en risicobeheermiddelen van het bedrijf, wat leidt tot een bovengemiddelde beoordeling voor de Process Pillar. Terwijl Wilson, Garfin en Delbos samenwerken bij top-down allocatiebeslissingen, ligt de nadruk voornamelijk op bottom-up selectie van effecten. De managers benutten Blackrocks grote team van gespecialiseerde analisten en handelaren om de portefeuille van onderaf op te bouwen met leningen en high-yield-obligaties. Het fundamentele onderzoek omvat kwalitatieve factoren zoals sectorschatting, concurrentiepositie en managementkwaliteit, evenals kwantitatieve elementen zoals balanssterkte en vrije kasstroomgeneratie.

Het team van Neuberger Berman volgt een waardegedreven strategie die is gebaseerd op fundamentele, bottom-up kredietselectie. Deze aanpak heeft de afgelopen jaren enkele aanpassingen ondergaan die nog in ontwikkeling zijn, wat resulteert in een gemiddelde beoordeling voor de Process Pillar. Het team heeft meer flexibiliteit toegevoegd om obligaties aan te houden tijdens herstructureringen, wanneer er een duidelijk pad is naar herstel van de waarde – een mogelijkheid die bij de meeste concurrenten, zoals Blackrock, al bestond. Daarnaast werden strengere grenzen ingevoerd rond de actieve weging per emittent, om de impact van mogelijke kredietincidenten te beperken.

Portfolio

Het Blackrock-team houdt minimaal 80 procent blootstelling aan in de VS gevestigde emittenten, terwijl de verdeling tussen high-yield-obligaties (meestal 50 tot 60 procent van de activa) en leningen (meestal 35 tot 45 procent) wordt bepaald door relatieve waarderingen en het gewenste algemene marktrisico. Het team belegt doorgaans in grotere, meer liquide high-yield-obligaties. Binnen de leningallocatie geven ze meestal de voorkeur aan emittenten die zowel leningen als high-yield-obligaties uitgeven, en hebben ze een voorkeur voor ervaren emittenten met een bewezen staat van dienst in het aflossen van hun schulden.

De strategie van Neuberger Berman richt zich vooral op schuldpapier met een BB- of B-rating. De managers vermijden niet-Amerikaanse dollarobligaties en kredietderivaten, maar hebben de flexibiliteit om tot 10 procent in senior secured bankleningen te beleggen (meestal rond 3 tot 6 procent). Het fonds is verder beperkt tot obligaties met kortere looptijden, en de duratie van de portefeuille (een maat voor rentegevoeligheid) blijft doorgaans onder de drie jaar om risico te beperken. Bovendien sluit het fonds ongeveer 20 procent van de emittenten uit via een ESG- en duurzaamheidskader.

Geen van beide fondsen werd geraakt door de malaise bij autoleners Tricolor of First Brands.

Performance

De Blackrock-strategie kent sterke langetermijnprestaties, maar de relatieve positie in een bepaalde periode hangt grotendeels af van het prestatieverschil tussen high-yield-obligaties en bankleningen, gezien de aangepaste benchmark van 60 procent Bloomberg US High Yield 2 procent Issuer Capped Index en 40 procent Morningstar LSTA Leveraged Loan Index. De leningallocatie is de grootste binnen de groep, maar fungeert vaak als buffer tijdens perioden van marktonrust (zoals in 2022), wat helpt om verliezen te beperken bij rentefluctuaties of dalende high-yield-markten (zoals in 2020). Tegelijkertijd kan dit de prestaties remmen, zoals dit jaar, nu leningen zijn achtergebleven bij high-yield-obligaties.

De relatieve prestatie van de Neuberger Berman-strategie wordt bepaald door meerdere niches, wat resulteert in een complex rendementsprofiel. De kortere duratie bood beleggers extra bescherming toen de rente in 2022 sterk steeg, maar de hogere kwaliteitsbias werkte in 2024 nadelig toen kredietrisico juist werd beloond. Het fonds vermeldt geen officiële benchmark in het prospectus.

Jeana Marie Doubell is investment analyst fixed income EMEA bij Morningstar. Morningstar is lid van het expertpanel van Investment Officer.