De spreads op hoogrentende obligaties zijn krap en de fundamentals van high yield lijken sterk. Het nemen van (krediet)risico’s heeft dit jaar duidelijk zijn vruchten afgeworpen.

Eind september 2024 noteert de Morningstar Global High Yield Bond-index een positief year to date rendement van 7 procent in euro. De activaklasse blijft populair onder Europese beleggers en dat heeft vooral te maken met de aantrekkelijke aanvangsrendementen. Immers, de ICE BofA Euro High Yield Option-Adjusted Spread, de compensatie voor het kredietrisico bij high yield obligaties, verkeert in een dalende trend sinds oktober 2023 (493 basispunten) toen obligaties omhoog gestuwd werden door de verwachting dat de Federal Reserve in 2024 zou overgaan tot renteverlagingen. Begin juni werd opnieuw een dieptepunt (313 basispunten) bereikt en de spread sloot het derde kwartaal af op 342 basispunten.

In de VS zakte de spread in oktober zelfs onder de 300 basispunten. Het effectieve rendement op de ICE BofA US High Yield Index lag eind vorige maand op 6,7 procent, een pak lager dan de 9,4 procent van eind oktober 2023. De sterke marktprestaties werden aangevoerd door obligaties met een lagere rating. De ICE BofA CCC and Lower US High Yield Credit index liet een rendement van maar liefst 12,6 procent in euro optekenen over de eerste negen maanden van dit jaar.

Optimisme overheerst

Uit onze gesprekken met fondsbeheerders in de VS blijkt dat de meeste managers nog steeds optimistisch zijn over de fundamentele factoren van deze activaklasse, maar voorzichtig zijn als het gaat om de rijke waarderingen en historisch lage spreads. Die krappe spreads waren het afgelopen jaar een duidelijke rugwind voor rendementen, maar vermoedelijk zit daar niet veel meer rek in en zijn beleggers vooral aangewezen op coupons en dalende rentetarieven.

Het risico op wanbetalingen blijft relatief laag in vergelijking met het verleden. JPMorgan verwacht default rates van respectievelijk 2 procent en 3 procent in 2024 en 2025 ten opzichte van een 25-jaarsgemiddelde van 3,4 procent.

Leveraged loan markt sterk gegroeid in de VS

Verder is de aanhoudende populariteit voor leningen met hefboomwerking in de VS opvallend. Deze leningen zijn net als hoogrentende obligaties, een schuldverplichting met een lage kredietrating, die veelal wordt uitgegeven om leverage buyouts (LBO’s) te financieren. Veel van de leningen betalen een variabele rente en worden beheerd en gestructureerd door een financiële instelling, vaak een bank.

Sinds 2014 is de leveraged loan markt in omvang verdubbeld en inmiddels bijna gelijk aan de omvang van de Amerikaanse hoogrentende obligatiemarkt, die over diezelfde periode stagneerde. Hierdoor zijn er twee grote liquide markten ontstaan waarin beleggers kunnen vissen. De hoogrentende markt bestaat voor meer dan de helft uit kredieten met een BB rating, de hoogste binnen high yield obligaties, terwijl dat in 2007 nog onder de 40 procent lag. De leveraged loan markt in de VS daarentegen is risicovoller en bestaat voor zo’n twee derden uit kredieten met een B-rating.

Fund Radar

De strategieën die prominent op Morningstars radar verschijnen, beschikken naar het kwalitatieve oordeel van de fondsanalisten over een sterk beheerteam en een robuust beleggingsproces, of worden deze kwalificaties toegedicht op basis van een algoritme dat beleggingsfondsen beoordeelt op basis van hetzelfde raamwerk. In dit artikel lichten we een actief-beheerd high yield fonds toe dat voldoet aan deze criteria en waar Morningstar-analisten convictie hebben.

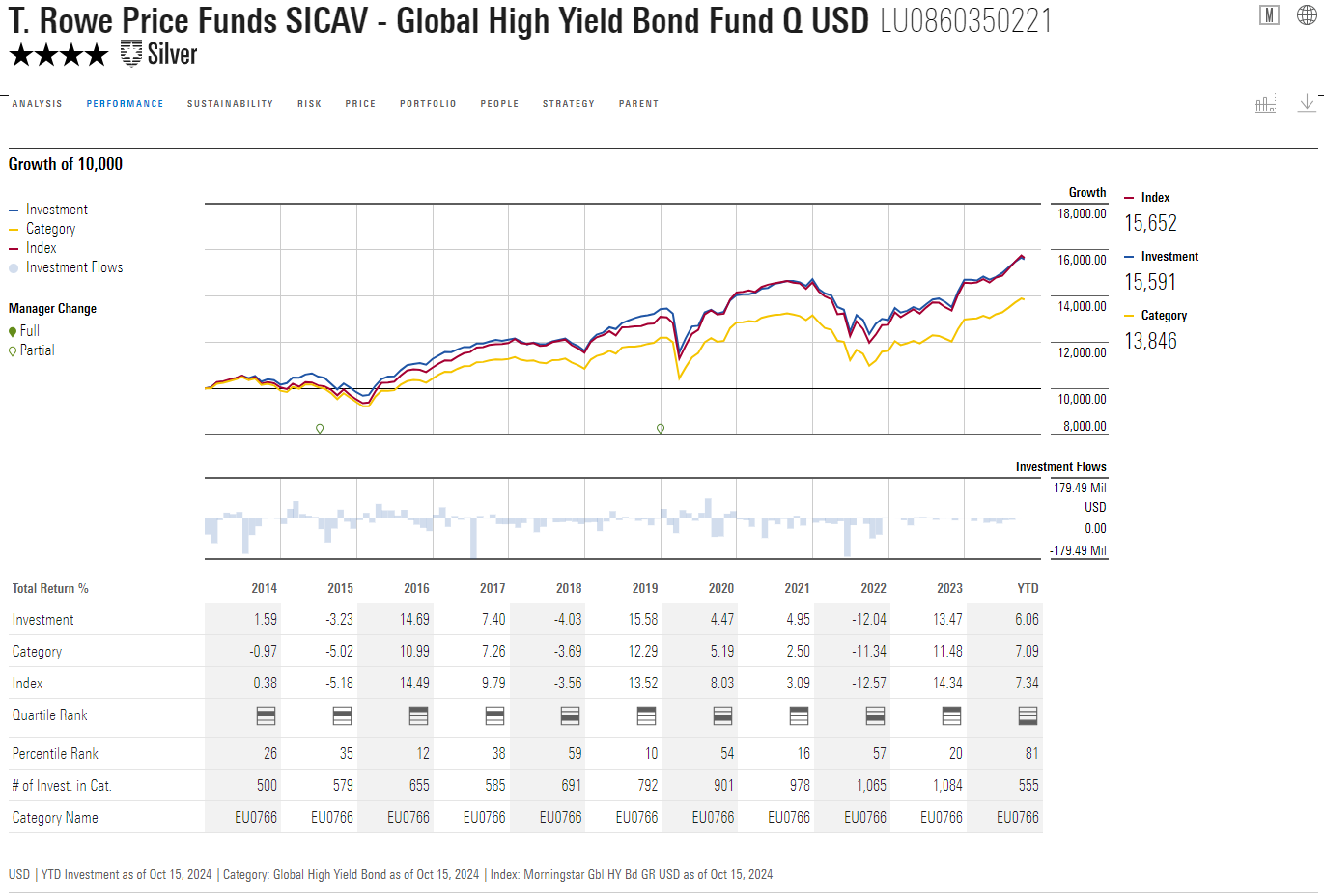

Het sterke kredietteam en consistente proces maken T. Rowe Price Global High Yield Bond een aantrekkelijke optie voor beleggers op zoek naar blootstelling aan wereldwijde hoogrentende obligaties. Het fonds krijgt van Morningstar analisten een Above Average People en Process rating.

Michael Della Vedova en Rodney Rayburn hebben deze strategie respectievelijk sinds 2015 en 2019 aangestuurd. Hoewel Rayburn een beperkte staat van dienst heeft als portefeuillemanager van een hoogrentende strategie, geven zijn ervaring met noodlijdende bedrijven en special situations alsook de aanpak en de kwaliteit van het brede team ons vertrouwen. Della Vedova kwam in 2009 bij T. Rowe Price en heeft sinds september 2011 de Europese high yield strategie beheerd. De twee beheerders worden goed ondersteund door nog eens zes hoogrentende portefeuillebeheerders en achttien toegewijde kredietanalisten.

De strategie combineert kredietselectie met top-down macro-analyse en het voordeel van dit fonds ligt in de bottom-up effectenselectie. De managers putten uit emittenten en sector ideeën van het analistenteam om de portefeuille vorm te geven. Een overweging in hoogrentende emittenten met een BB- en B-rating is hier typerend, terwijl de blootstelling aan niet-Amerikaanse hoogrentende obligaties sinds 2015 periodiek een derde van de activa innamen. In tegenstelling tot veel mondiale hoogrentende concurrenten kan het fonds in aandelen beleggen, hoewel deze historisch gezien slechts een paar procent van de activa vertegenwoordigden.

De strategie heeft een solide trackrecord op de lange termijn ten opzichte van haar rivalen, dankzij de positieve kredietselectie.

Thomas De Fauw is manager research analist bij Morningstar. Morningstar analyseert en beoordeelt beleggingsfondsen op basis van kwantitatief en kwalitatief onderzoek. Morningstar is onderdeel van het expertpanel van Investment Officer.