Risicopariteitsbeleggers toonden in 2025 hernieuwd optimisme na meerdere jaren van achterblijvende prestaties ten opzichte van traditionele gebalanceerde portefeuilles.

Risicopariteitsstrategieën worden doorgaans opgebouwd rond een gelijke risicobijdrage van aandelen, vastrentende waarden en grondstoffen. In de praktijk leidt dit tot een relatief grote allocatie naar minder volatiele beleggingen zoals obligaties, vaak aangevuld met leverage om het verwachte rendement te handhaven.

De strategie kreeg bekendheid in de jaren 2000 met fondsen zoals Bridgewater’s All Weather, die tijdens de financiële crisis relatief veerkrachtig bleken. In het daaropvolgende decennium profiteerde risicopariteit ook van een gunstig klimaat van lage inflatie en dalende obligatierentes. Meer recent is die reputatie onder druk komen te staan. In tegenstelling tot traditionele gebalanceerde fondsen, waar aandelen de dominante bron van rendement zijn, profiteerde risicopariteit minder van de aandelenmarktrally. Tegelijkertijd zijn deze portefeuilles gevoeliger voor renteschommelingen, waardoor het eerste kwartaal van 2020 en 2022 moeilijke periodes waren. In 2025 tot en met eind november heeft de S&P Risk Parity 10% Target Volatility Index echter beter gepresteerd dan een 60/40-mix van de MSCI ACWI en de Bloomberg Global Aggregate Index, al lopen de prestaties per individuele beheerder sterk uiteen.

Tegen deze achtergrond kijken we nader naar twee risicopariteitsfondsen in de USD Flexible Allocation Morningstar Category: Invesco Balanced-Risk Allocation en AQR Global Risk Parity UCITS.

People

Dit zijn systematische strategieën, waardoor het sleutelpersoonrisico minder uitgesproken is dan bij veel discretionaire fondsen. Dat neemt niet weg dat beide teams te maken kregen met leiderschapswisselingen die aandacht verdienen, al hebben wij voor beide fondsen onze People-rating boven gemiddeld gehandhaafd.

Bij Invesco Balanced-Risk Allocation stapten in december 2024 twee senior portfoliomanagers uit de strategie. Mark Ahnrud ging met pensioen op 30 juni 2025 en Christian Ulrich zal met pensioen gaan per 1 maart 2026. Alessio de Longis werd in december 2024 toegevoegd als portfoliomanager. Ahnrud en Ulrich maakten deel uit van een stabiel team van vier managers dat sinds de start van de strategie in 2009 samenwerkte met hoofdbeheerder Scott Wolle; de anderen zijn Chris Devine en Scott Hixon. Hoewel deze twee vertrekken een duidelijk verlies zijn, beperken de teamgerichte aanpak, het systematische karakter van de risicopariteitsstrategie en de lange overgangsperiode onze zorgen.

Ook AQR Global Risk Parity kende mutaties op senior niveau, toen de langjarige AQR-principal Yao Hua Ooi het bedrijf medio 2024 verliet, na het eerdere vertrek van Ronen Israel, voormalig co-hoofd van portfoliomanagement, research, risk en trading, in 2021. De andere voormalige co-hoofdbeheerder, Lars Nielsen, kondigde zijn pensionering aan eind 2023. Het bedrijf behoudt echter een groot deel van zijn hoogwaardige senior leiderschap en deze strategie profiteert van AQR’s macrostrategieën, geïntegreerd onderzoek en wereldwijde aandelenresearchteams. Na het vertrek van Israel raakten twee van de oprichters van het bedrijf, Cliff Asness en John Liew, nauwer betrokken bij het dagelijkse beheer van het onderzoeksproces.

Process

Het proces van Invesco start met een ongeveer gelijkgewogen blootstelling, op risicobasis, aan groei-, defensieve en reële rendementscategorieën, waarna gematigde tactische accenten worden aangebracht. In 2021 voerde het team nieuwe elementen in binnen het defensieve segment. Een deel van de nominale obligatieblootstelling werd vervangen door aandelen-putopties en aandelenfactoren, waarvan het team verwacht dat zij de defensiviteit van de portefeuille verbeteren in perioden van lage obligatierentes. De staat van dienst van het team met incrementele aanpassingen aan de portefeuille is positief. Het beheer kent een kortetermijn tactische overlay, die sinds de start waarde heeft toegevoegd maar de afgelopen jaren een negatieve bijdrage leverde. Dit rechtvaardigt een boven gemiddelde Process Pillar-rating.

AQR Global Risk Parity mist de tactische overlay die aanwezig is bij het aanbod van Invesco en bij het Amerikaanse beleggingsfonds van het bedrijf, maar biedt desondanks een robuuste invulling van risicopariteit tegen relatief lage kosten. De voortdurende inspanningen van AQR om de aanpak verder te versterken zijn bemoedigend. Zo heeft AQR sinds mei 2022 zogenoemde ‘targeted risk reduction’ in de portefeuille opgenomen. Deze combinatie van technische en fundamentele signalen kan de bescherming aan de onderkant verbeteren door blootstellingen terug te brengen wanneer volatiliteits- en drawdownrisico’s verhoogd zijn. Dit resulteert in een gemiddelde Process-rating.

Portfolio

AQR streeft naar gelijkgewogen risicoblootstellingen aan aandelen en krediet, nominale obligaties en inflatie-hedges, waaronder grondstoffen en inflatiegelinkte obligaties, terwijl Invesco zich in zijn groeisegment uitsluitend op aandelen richt en in het segment voor reëel rendement op grondstoffen.

Om de beoogde volatiliteit van 10 procent te bereiken en de risicoweging van de verschillende segmenten in balans te brengen, maken beide fondsen gebruik van leverage, vooral binnen de obligatieportefeuille. In rustige marktomstandigheden kan leverage worden ingezet om de bruto blootstelling te verhogen, terwijl deze in perioden van hoge volatiliteit, zoals in het eerste kwartaal van 2020, juist sterk kan worden teruggebracht. Daarnaast veranderen de wegingen van activaklassen in de loop der tijd, omdat de vaststelling van risicowegingen grotendeels is gebaseerd op historische volatiliteiten en covariaties, die zelf ook veranderen.

Performance

Door hun lagere blootstelling aan aandelenrisico kunnen de rendementen van deze fondsen sterk afwijken van die van een typische Morningstar Category-peer binnen flexibele allocatie. Beleggers moeten er daarom rekening mee houden dat er in de toekomst mogelijk langere periodes van achterblijvende prestaties zijn ten opzichte van traditionele gebalanceerde allocatiefondsen.

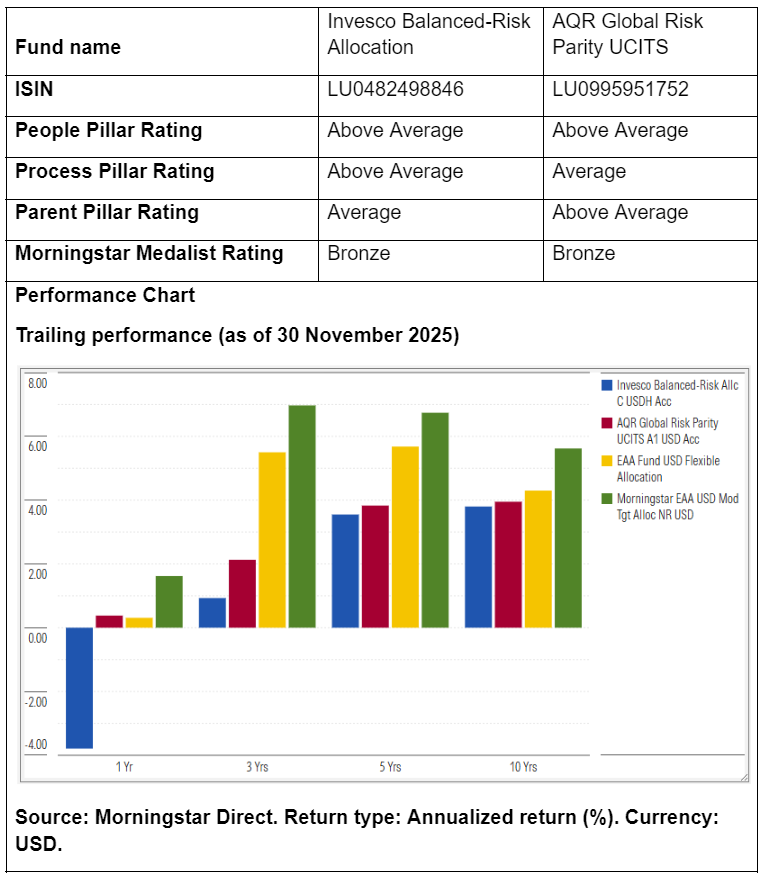

De divergentie tussen de portefeuilles van Invesco en AQR in de afgelopen 12 maanden was opvallend. De tactische positionering van Invesco drukte het rendement, waarbij het team wees op moeilijkheden bij het identificeren en benutten van markttrends. Op basis van bruto rendement waren groeiactiva, met name aandelen, de belangrijkste bijdragers voor beide strategieën. De modellen van AQR presteerden echter beter dan die van Invesco, ondersteund door het gebruik van niet-prijssignalen die zijn ontleend aan het managed futures-programma. Over de afgelopen 10 jaar liggen de prestaties van beide fondsen dichter bij elkaar, maar blijven zij achter bij die van hun categoriegenoten.

Thomas De Fauw is manager research analist bij Morningstar. Morningstar analyseert en beoordeelt beleggingsfondsen op basis van kwantitatief en kwalitatief onderzoek. Morningstar is onderdeel van het expertpanel van Investment Officer.