De comeback van Donald Trump in de Amerikaanse politiek is een feit. Met een krachtig mandaat van de kiezers en een door de Republikeinen gedomineerd Congres krijgt hij meer speelruimte dan tijdens zijn vorige termijn. Obligatiebeleggers reageren terughoudend op de uitslag van vorige week.

Een regering-Trump betekent overuren maken voor journalisten, maar in tegenstelling tot zijn verkiezing in 2016 is hij dit keer waarschijnlijk beter voorbereid, ondanks de geruchten over een gebrek aan concentratie bij de inmiddels 78-jarige. Er zal veel geschreven worden over zijn handelsbeleid, immigratieplannen en binnenlandse politiek, maar hier richten we ons op de mogelijke impact op de grootste effectenmarkt ter wereld, die van dollar-obligaties.

Obligatiebeleggers sceptisch

Na de verkiezingen stegen de koersen van aandelen, met name smallcaps, maar ook de financieringskosten voor de Verenigde Staten namen toe. Het rendement op Amerikaanse staatsobligaties, een belangrijke maatstaf voor beleggers, steeg tot bijna 4,5 procent voor leningen met een looptijd van tien jaar terwijl die eind september nog op 3,8 procent lag. Tegelijkertijd steeg, kort na de verkiezingsuitslag, de dollar met 1 tot 2 procent ten opzichte van de yen en de euro. Europese beleggers moeten zich afvragen of zij het valutarisico willen blijven afdekken nu de kosten hiervan zijn gestegen. Inmiddels noteert de EUR/USD rond de 1,06 ten opzichte van de bijna 1,09 op 5 november.

Obligatiebeleggers blijven sceptisch over de belofte van Trump om de inflatie te bestrijden, terwijl hij tegelijkertijd belastingverlagingen doorvoert en de rentetarieven liever lager ziet. Deze doelstellingen zijn moeilijk met elkaar te verenigen, aangezien agressieve belastingverlagingen en deregulering weliswaar economische groei en consumptie kunnen stimuleren, maar ook het risico van oplopende inflatie met zich meebrengen. Dit zou op zijn beurt kunnen leiden tot hogere rentetarieven – tenzij de centrale bank besluit af te wijken van haar doel van prijsstabiliteit.

Zo’n vaart zal het vermoedelijk niet lopen, want Trump kan Powell, die hij in 2018 zelf benoemde tot voorzitter van de Federal Reserve, niet zomaar ontslaan. Powells termijn loopt af in mei 2026 en Pimco gelooft dat zijn positie tot die tijd veilig is. De vermogensbeheerder twijfelt ook niet aan de onafhankelijkheid van de Fed.

Inflatie

Trump sprak verder wel over besparingen in het staatsapparaat, maar de verwachting onder economen is dat zijn totale beleid waarschijnlijk zal leiden tot nog grotere begrotingstekorten, wat op zijn beurt inflatoir zou kunnen zijn. Ook wordt verwacht dat verhoogde invoertarieven de prijzen van consumptiegoederen zullen opdrijven. Zelfs het plan voor massadeportaties zou de arbeidsmarkt zodanig kunnen verstoren dat dit uiteindelijk de loonkosten de hoogte induwt.

Het zou wel ironisch zijn als juist het beleid dat Trump hielp om deze verkiezingen te winnen, later een probleem zal blijken te zijn tijdens zijn tweede termijn als president.

Fund Radar

De strategieën die prominent op Morningstars radar verschijnen, beschikken naar het kwalitatieve oordeel van de fondsanalisten over een sterk beheerteam en een robuust beleggingsproces, of worden deze kwalificaties toegedicht op basis van een algoritme dat beleggingsfondsen beoordeelt op basis van hetzelfde raamwerk.

In dit artikel lichten we een fonds toe binnen de USD staatsobligatie Morningstar categorie waarbij de beheerders beter presteren dan verwacht (maar niet altijd in verhouding tot de kosten). Dit voorbeeld demonstreert de kostenhandicap van vele actieve fondsen binnen deze categorie.

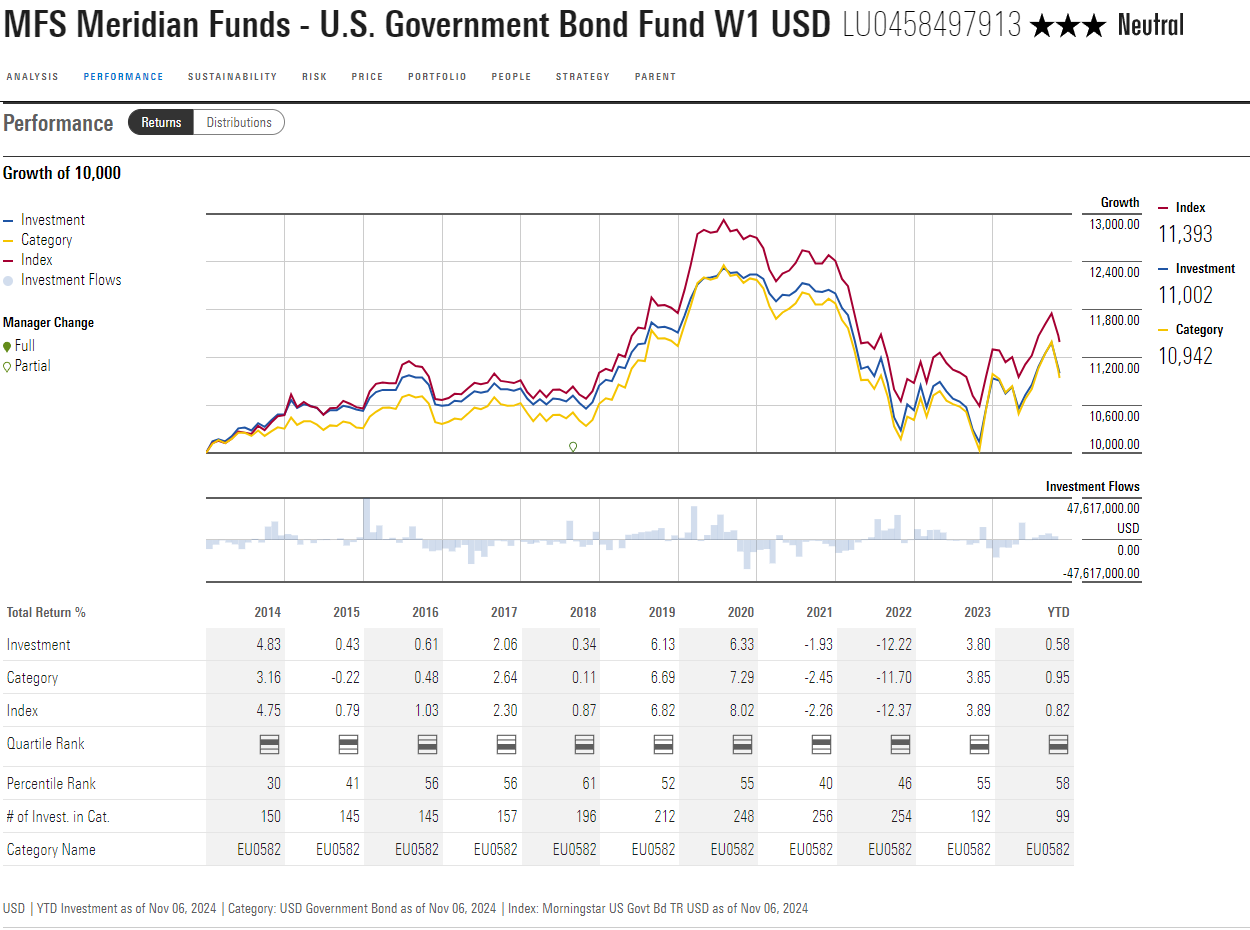

MFS Meridian US Government Bond beschikt over een solide beleggingsaanpak voor de markt van Amerikaanse staatsobligaties en hypotheekleningen, hoewel het team klein is vergeleken met rivalen. Portefeuillebeheerders Geoffrey Schechter en Jake Stone beheren deze strategie samen sinds 2018. Schechter staat sinds 2006 aan het roer van deze strategie en is een MFS veteraan. Stone verliet in 2018 Wellington voor MFS, waar hij zes jaar als MBS analist werkte. Deze expertise is waardevol voor deze strategie.

In mei 2024 kondigde Schechter aan met pensioen te gaan in september 2025. Er zijn geen plannen om hem te vervangen en wij denken dat Stone in een goede positie is om de portefeuille op eigen kracht te beheren. Toch blijft dit een van de kleinere teams op het gebied van Amerikaanse staatsobligaties: Stone leunt op een MBS-analist en vijf securitized kredietanalisten die zich bezighouden met hypotheken, (R)MBS en ander securitized credit.

Deze strategie is gebenchmarkt met de Bloomberg US Government/ Mortgage Index en belegt hoofdzakelijk in een mix van Amerikaanse staatsobligaties en MBS. Eerder dit jaar verhoogden Morningstar-analisten de Process-rating van Average naar Above Average, aangezien Stone in de vijf jaar sinds hij bij MFS is met de kwalitatieve analisten heeft samengewerkt om een reeks instrumenten te ontwikkelen die de looptijd en convexiteit van effecten kan modelleren, hun relatieve waarde weet te beoordelen, risico’s op portefeuilleniveau kan analyseren en trends binnen de bredere hypotheekmarkt kan identificeren. Deze instrumenten, evenals de kleine blootstelling (tot 10 procent van activa) aan effecten buiten de benchmark, geven het proces een voorsprong op de meeste concurrenten binnen de categorie.

Morningstar blijft er echter van overtuigd dat de ruimte voor outperformance in deze markt beperkt is. Hoewel de managers sinds hun samenwerking in september 2018 ieder jaar de markt wisten te verslaan vóór vergoedingen, blijft het fonds achter bij de benchmark wanneer de kosten in rekening worden gebracht.

Thomas De Fauw is manager research analist bij Morningstar. Morningstar analyseert en beoordeelt beleggingsfondsen op basis van kwantitatief en kwalitatief onderzoek. Morningstar is onderdeel van het expertpanel van Investment Officer.