De spread op Franse staatsobligaties lijkt te hebben gepiekt, maar institutionele beleggers zijn niet enthousiast. Zeker tot na de verkiezingen gaat de voorkeur uit naar andere Europese staatsobligaties. ‘Elke herinnering aan de Europese schuldencrisis een rode vlag is voor internationale beleggers.’

Dat Frankrijk in de problemen zit is inmiddels duidelijk. President Emmanuel Macron stuurt de Fransen aanstaande zondag naar de stembus nadat een overwinning van extreemrechts bij de Europese verkiezingen duidelijk maakte dat het electoraat weinig op heeft met het huidige beleid.

Obligatiebeleggers vrezen echter dat een nieuwe regering mogelijk nóg slechter fiscaal beleid zal voeren dan de tweede grootste economie van de Eurozone gewend is. Zij vragen op het moment van schrijven 3,1 procent rente op de Franse 10-jaars staatsobligaties. Dat is 72 basispunten meer dan op Duitse staatsobligaties met dezelfde looptijd.

De aankomende verkiezingen zorgen niet alleen voor volatiliteit op korte termijn, ook een langetermijnoplossing vanuit het Élysée voor de fiscale wanorde van het land lijkt ver weg. Bijkopen van Franse schuld zit er ondanks de forse korting dan ook niet in voor veel beleggers.

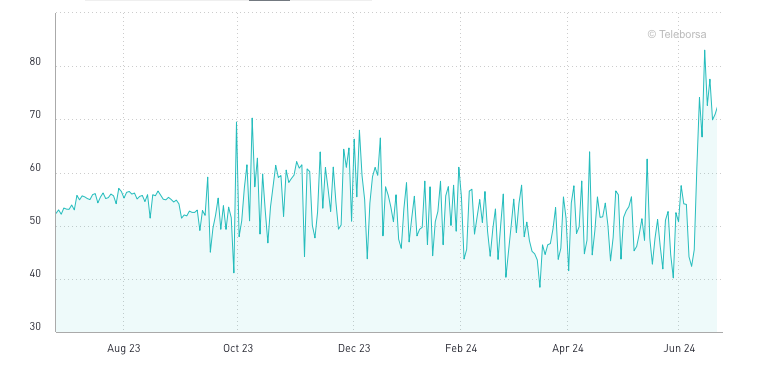

Het renteverschil tussen Franse en Duitse 10-jaars staatsobligaties. Bron: Borsa Italiana

Franse schulden

De bezorgdheid is niet ongegrond. Frankrijk is na de Verenigde Staten en Japan de op twee na grootste soevereine schuldenaar ter wereld, maar de economie groeit nauwelijks. De staatsschuld bedraagt 112 procent van BBP, terwijl de gemiddelde staatsschuld in de eurozone 90 procent is. De Duitse staatsschuld is slechts 63 procent van het BBP. Daarbij is het Franse begrotingstekort 5,5 procent, ruim 2,5 procentpunt meer dan wettelijk toegestaan onder het stabiliteits- en groeipact.

De financiële gevolgen zijn dan ook aanzienlijk. Als Frankrijk 3 procent rente zou betalen op zijn totale schuld van ongeveer 3.100 miljard euro, zou dit bijna 100 miljard euro per jaar aan rente kosten. Dit komt overeen met 7 procent van de totale overheidsuitgaven, anderhalf keer zoveel als de uitgaven aan defensie.

Eerder deze maand verlaagde kredietbeoordelaar S&P de kredietscore voor Franse staatsobligaties van AA naar AA-. De Europese Commissie stelt inmiddels voor om Frankrijk onder de “procedure bij buitensporige tekorten” (EDP) te plaatsen.

Minderheidskabinet

Volgens de peilingen staat het rechtse blok onder leiding van Marine Le Pen op 33 procent, terwijl links 28 procent van de stemmen lijkt te halen. De politieke beweging van president Macron blijft rond de 20 procent hangen. Dit betekent dat het rechtse blok binnen bereik is van een absolute meerderheid van ten minste 289 zetels, maar de kans op een minderheidsregering blijft groot.

In dat geval komen de president en de premier van rivaliserende partijen, waardoor grote beslissingen zoals fiscale hervormingen haast onmogelijk worden. Beleggers vrezen dat de staatsschuld, die voor de helft in handen is van buitenlanders, ongeremd zal blijven oplopen.

Gerard Moerman, hoofd vastrentende waarden bij Aegon AM, is om die reden voorzichtig met het vergroten van zijn posities, ondanks de grote kortingen op Frans staatsobligaties.

‘Op korte termijn hebben we natuurlijk de verkiezingen, die mogelijk nog voor volatiliteit en verkopen gaan zorgen. Daarom hebben wij op dit moment een voorkeur voor landen in de Europese semi-core zoals Oostenrijk en Finland’, zegt hij tegenover Investment Officer. Ook obligaties uit Portugal en Spanje zijn een betere belegging op dit moment dan Franse staatsschuld die volgens hem verder zal oplopen.

Rob Dekker, senior portfoliomanager vastrentende waarden bij Achmea AM, stelt dat de markt waarschijnlijk overreageert op dit moment, en dat de risico’s momenteel “voldoende worden ingeprijsd”. Toch voelt ook hij zich comfortabeler bij staatsobligaties uit andere Europese landen, zoals Ierland en Oostenrijk.

‘Een tijdje geleden handelde Ierland en Frankrijk op een gelijke spread, maar het Ierse fiscale plaatje ziet er veel beter uit dan in Frankrijk’, zegt hij. ‘Als de spread straks een daling inzet, kunnen beleggers daarvan profiteren door bijvoorbeeld Duitse staatsobligaties te verkopen, ten faveure van schuld uit landen als Ierland en Spanje’, aldus Dekker.

Over de vraag of de markt daadwerkelijk overdreven reageert verschillen beleggers van mening, maar een aanstaande rally is niet onwaarschijnlijk. Mark Dowding, chief investment officer bij RBC Capital, die bij een spread van 80 basispunten pas durft te spreken van een overdreven marktreactie overweegt risico toe te voegen, door ofwel shorts op de spread te sluiten of risicovollere staatsobligaties uit andere EU-landen toe te voegen.

Kortlopende obligaties

Ook Richard Abma, CIO van OHV vindt met name kortlopende Franse staatsobligaties ‘wel aardig’ momenteel. ‘Het risico op forse rentestijgingen daar is beperkt en biedt toch 3,75 procent rendement op Franse schuld’, zegt hij.

Franse staatsobligaties met een looptijd van drie maanden bieden een rente van 3,7 procent op jaarbasis. Nederland betaalt stuk minder met 3,37 procent. Dus dat is voor kortlopende stuk best interessant.

Voor het langlopende deel van de curve is de spread uitgelopen van 25 basispunten naar 40 basispunten, wat volgens hem nog niet genoeg is om vanuit Nederlands of Duits staatspapier richting Frans staatspapier te bewegen.

Amerikaanse dollar

Voor beleggers die bang zijn voor een eurocrisis, biedt de Amerikaanse dollar een alternatief. Beleggers kunnen tegen 4,2 procent hun geld wegzetten in Amerikaanse staatsobligaties. Allianz Global Investors is een van de partijen die om deze reden de voorkeur geeft aan een overwogen positie in de dollar ten opzichte van de euro.

‘Hoewel de gegevens uit de eurozone recentelijk positief hebben verrast in vergelijking met een zwakker beeld in de VS, is elke herinnering aan de Europese schuldencrisis een rode vlag voor veel internationale investeerders’, schrijft Gregor Hirt, global chief investment officer bij Allianz, in een bericht aan klanten.