Met een sterke dollar en verkrappende centrale banken door aanhoudende inflatie, zouden opkomende markten in de hoek moeten zitten waar de hardste klappen vallen. Maar, zo stellen specialisten, dit keer is het anders. ‘De Amerikaanse dollar is al lang niet meer zo relevant voor opkomende markten.’

De inflatiegolf, de stijgende rentevoeten en een wijdverspreide vertraging van de economische groei, maken het een spannende tijd voor beleggers in opkomende markten. Een sterke dollar stuurt kapitaal dat geïnvesteerd is in opkomende markten terug naar de veilige VS. Hogere rentestanden zorgen er daarnaast voor dat het voor overzeese leners duurder wordt om hun bestaande schulden in dollars af te lossen en te herfinancieren. Dat geldt voor zowel ondernemingen als voor overheden.

Maar, stelt Wim-Hein Pals, hoofd van het Robeco emerging markets equity team, het is niet per definitie zo dat opkomende markten altijd het onderspit delven bij een stijgende dollar.

De dollar vs. opkomende markten

‘De dollar is een stuk minder relevant geworden voor opkomende markten de afgelopen decennia’, stelt Pals (foto). ‘Kijk naar Azië, het belangrijkste continent voor de belegger in opkomende markten. Daar verkopen bedrijven steeds vaker hun producten aan landen in de regio. Alleen landen met hoge dollarschulden kunnen in de problemen komen als de situatie in het westen verslechtert’, zegt Pals in een gesprek met Investment Officer.

‘De dollar is een stuk minder relevant geworden voor opkomende markten de afgelopen decennia’, stelt Pals (foto). ‘Kijk naar Azië, het belangrijkste continent voor de belegger in opkomende markten. Daar verkopen bedrijven steeds vaker hun producten aan landen in de regio. Alleen landen met hoge dollarschulden kunnen in de problemen komen als de situatie in het westen verslechtert’, zegt Pals in een gesprek met Investment Officer.

Opmerkelijk is dat valuta uit opkomende markten minder achterblijven bij de dollar dan munten uit ontwikkelde landen. Valuta uit opkomende markten staan dit jaar ‘slechts’ op - 4 procent. Dat is interessant, want de dollar is op dit moment sterker dan welke valuta dan ook. De Greenback is dit jaar maar liefst 9 procent sterker ten opzichte van andere valuta uit ontwikkelde landen.

Marcin Adamczyk (foto), hoofd EM Debt bij NN Investment Partners, denk dat die stabiliteit te danken is aan de centrale banken in opkomende landen die al veel renteverhogingen hebben doorgevoerd vóórdat de Fed havikistischer werd. ‘Centrale banken in opkomende landen hebben al in 2021 consistent de rentes verhoogd, en zullen dat ook dit jaar blijven doen. Dat zorgt ervoor dat de uitverkoop in valuta uit opkomende markten minder snel gaat, dan bijvoorbeeld tijdens de taper-tantrum van 2013’, aldus Adamczyk.

Het valutarisisco hoeft volgens Adamczyk geen reden te zijn om niet te beleggen in opkomende markten, ook niet nu de dollar stijgt. ‘Landen met dollarschulden en een zwakke macro-economische situatie, zoals Turkije, hebben inderdaad een groot valutarisico. Daar zie je kwetsbare munten. Daartegenover staat een Braziliaanse Reaal, die ontzettend sterk is gebleken. Dat komt omdat de handelsbalans in Brazilië gestut wordt door de stijging van de prijsstijgingen op de grondstoffenmarkt’, vertelt Adamczyk.

Het valutarisisco hoeft volgens Adamczyk geen reden te zijn om niet te beleggen in opkomende markten, ook niet nu de dollar stijgt. ‘Landen met dollarschulden en een zwakke macro-economische situatie, zoals Turkije, hebben inderdaad een groot valutarisico. Daar zie je kwetsbare munten. Daartegenover staat een Braziliaanse Reaal, die ontzettend sterk is gebleken. Dat komt omdat de handelsbalans in Brazilië gestut wordt door de stijging van de prijsstijgingen op de grondstoffenmarkt’, vertelt Adamczyk.

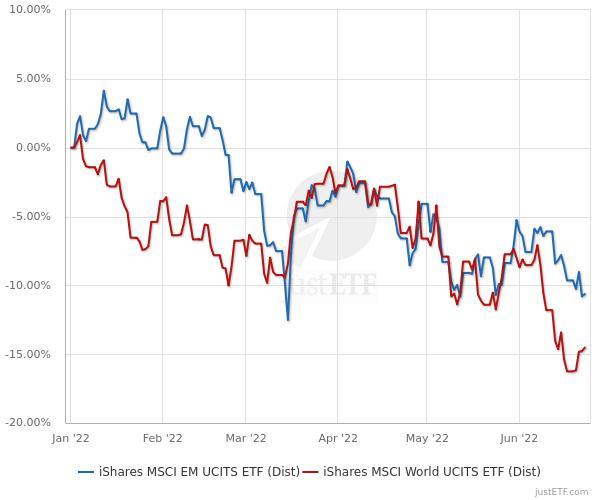

Opkomende- vs. ontwikkelde markten

Ondanks de genoemde macro-economische omstandigheden, het volledig afschrijven van de Russische assets door de oorlog in Oekraïne, en de langdurige lockdowns in belangrijke Chinese steden, hebben opkomende markten als geheel minder slecht gepresteerd dan de MSCI World Index. De MSCI World index staat op het moment van schrijven op een verlies van 14,5 procent ytd. De MSCI EM index leverde in 2022 daarentegen maar 10,6 procent in.

Bron: justETF.com

Bron: justETF.com

Ook vastrentende waarden uit opkomende landen houden, ondanks de diepe verliezen, stand ten opzichte van de algehele markt. Staatsobligaties uit ontwikkelde landen staan op een verlies van 19 procent dit jaar, terwijl opkomende markten, met lokale rentestanden en valuta, op -14 procent staan sinds 1 januari.

Adamczyk: ‘Bedrijfsobligaties uit opkomende landen staan op -14 procent. Dat is in lijn met de gehele markt, waar dubbelcijferige verliezen opgetekend worden in bijna iedere activaklasse.’

Risico’s

De risico’s voor opkomende markten zullen groter worden als er een diepe recessie ontstaat in Amerika en Europa, waarshuwt Pals. ‘De vraaguitval door een recessie is een serieus risico. Steenkolen, aluminium, ijzererts en andere grondstoffen zullen dan naar naar beneden komen. Het grote voordeel voor een land als China is echter dat zij in een andere cyclus zitten. China heeft een lage inflatie en dus heeft het land ruimte om monetair te gaan verruimen.’

Als de macro-economische data de komende maanden verslechteren, dan doen beleggers er goed aan om de blootstelling te verlagen naar bedrijven die afhankelijk zijn van de VS. ‘Robeco heeft haar portefeuilles al redelijk defensief ingericht met een duidelijke voorkeur voor waarde-aandelen. Pure VS-exporteurs zitten niet in onze portefeuille’, vertelt Pals.

Het liefst heeft Pals bedrijven met vermogen tot prijszetting. Vooral consumentensectoren en materialen hebben zijn voorkeur. Met nutsbedrijven is Pals voorzichtig. ‘Overheden hebben in opkomende markten een flinke vinger in de pap. Nutsbedrijven worden door overheden gedwongen om hun tarieven te handhaven, ook als de inflatie oploopt. Dat drukt de pricing power dus.

Volgens Cristina Dondiuc (foto), investment director bij Fidelity International, zien pensioenfondsen opkomende markten onterecht als een té risicovolle hoek van de markt, terwijl er eigenlijk sprake is van een grote onderinvestering. ‘Dit zijn opkomende markten, er is altijd wat aan de hand en het is er altijd volatieler dan op andere plekken in de wereld. Het leeuwendeel van de mensen op deze planeet leeft in opkomende markten (6,5 miljard mensen of ruwweg 88 procent van het wereldtotaal vanaf eind 2021). Met een actieve bottom-up beleggingsstijl biedt EM een gevarieerde reeks kansen en een enorm opwaarts potentieel voor de lange termijn’, aldus Dondiuc.

Volgens Cristina Dondiuc (foto), investment director bij Fidelity International, zien pensioenfondsen opkomende markten onterecht als een té risicovolle hoek van de markt, terwijl er eigenlijk sprake is van een grote onderinvestering. ‘Dit zijn opkomende markten, er is altijd wat aan de hand en het is er altijd volatieler dan op andere plekken in de wereld. Het leeuwendeel van de mensen op deze planeet leeft in opkomende markten (6,5 miljard mensen of ruwweg 88 procent van het wereldtotaal vanaf eind 2021). Met een actieve bottom-up beleggingsstijl biedt EM een gevarieerde reeks kansen en een enorm opwaarts potentieel voor de lange termijn’, aldus Dondiuc.

China

China is verantwoordelijk voor 30 procent van het gewicht in de MSCI opkomende markten index. De beurzen in Shenzen, Shanghai en voornamelijk Hongkong presteren al maanden dramatisch, maar volgens Pals (Robeco), zit er nog steeds een groot opwaarts potentieel in het land.

‘De achterblijvende beursprestaties van China zullen van korte duur zijn, meent Pals. ‘Met het naderende einde van de lockdowns zal het BBP in de tweede jaarhelft van 2022 ongetwijfeld harder stijgen dan in het eerste jaarhelft van 2022.’

Dondiuc gelooft ook in China. Hoewel de groei van het BBP van het land trager zal zijn dan beleggers de afgelopen decennia gewend waren, zorgen de gunstige waarderingen er momenteel voor dat Fidelity nog steeds positief is over het land op de middellange tot lange termijn.

Dondiuc: Beleggers in China hebben in de afgelopen 10 jaar tot 2021 aanzienlijke winsten gebeokt. Het was misschien tijd voor een correctie. De markt is in de afgelopen zeven maanden een stuk goedkoper geworden. Het is nog steeds een snelgroeiende markt, ondanks het feit dat het geen echte vrije markt is zoals wij die in het Westen kennen.

Volgens haar is het dan ook niet zozeer de vraag of Chinese bedrijven de komende jaren winst zullen maken, maar of beleggers daarvan kunnen profiteren. Dondiuc: ‘De overheid kan er bijvoorbeeld voor kiezen om de winsten van internetplatforms via “buy-backs” of dividenden naar sociale projecten te laten vloeien in plaats van naar investeerders.

Gerelateerde artikelen op Investment Officer:

- Top 5 Emerging Markets in lokale valuta: Man GLG aan kop

- Top 5 EMD in 2021: Universal Investment fier aan kop