De met private beleggingen doorspekte portefeuilles van Amerikaanse universiteitsfondsen haalden in boekjaar 2023 een netto rendement van 7,7 procent. De winst is praktisch volledig te danken aan de genoteerde aandelen in de portefeuilles.

Historisch gezien halen universiteitsfondsen met grotere schenkingen vaak betere eenjarige beleggingsresultaten dan fondsen met kleinere schenkingen, omdat ze omvangrijker kunnen alloceren naar private markten. Deze trend keerde echter om in 2023, door de koersstijgingen op de Amerikaanse aandelenmarkten en tegenvallende rendementen op alternatieve beleggingen, zo blijkt uit gegevens Nacubo, de nationale belangenorganisatie voor Amerikaanse universiteitsfondsen.

Universiteitsfondsen, zogeheten “endowments”, volgen traditioneel het “Yale-model” waarbij minder wordt toegewezen aan traditionele aandelen en obligaties dan bij een gebalanceerd fonds, en meer aan alternatieve beleggingen zoals private equity, durfkapitaal, hedgefondsen en onroerend goed. Endowments hebben gemiddeld dubbelcijferige allocaties naar private equity (17,1 procent), verhandelbare alternatieve categorieën (15,9 procent) en durfkapitaal (11,9 procent).

Fondsen met activa groter dan 5 miljard dollar haalden een gemiddeld rendement van 2,8 procent gedurende het boekjaar 2023, terwijl fondsen met minder dan 50 miljoen dollar aan activa een gemiddeld rendement van 9,8 procent behaalden, zo meldt Nacubo, dat de gegevens van 688 fondsen onderzocht met een gezamenlijk beheerd vermogen van 840 miljard dollar.

Ivy League

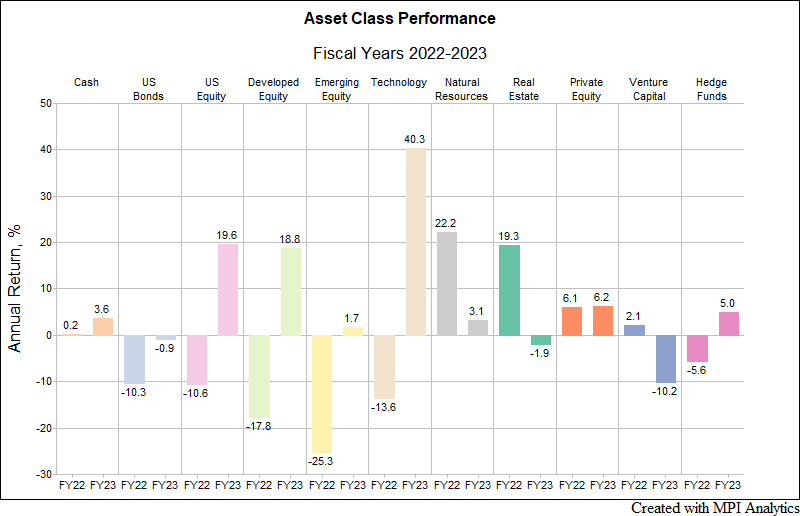

Volgens gegevens van onderzoeksbureau MPI deden vooral de fondsen van Ivy League-universiteiten het ronduit slecht in fiscaal jaar 2023. Ze haalden een gemiddeld rendement van 2,1 procent, terwijl een wereldwijde 70/30 benchmark 11,1 procent winst boekte. De teleurstellende resultaten vallen bijna volledig toe te wijzen aan de beleggingen in venture capital.

‘Zoals we al in mei 2023 voorspelden’, schrijft een onderzoeker van MPI, ‘waren toewijzingen aan durfkapitaal de grootste belemmering voor Ivy-schenkingen, waarbij private equity met lage (zij het positieve) rendementen weinig compensatie bood. 2023 herinnerde ons eraan hoe moeilijk het kan zijn om een goedkope, liquide gebalanceerde portefeuille (70/30) te slim af te zijn.’

Op private-equitybeleggingen verdienden de fondsen gemiddeld 6,1 procent, op venture-capitalbeleggingen verloren ze gemiddeld 10,2 procent, aldus MPI’s Ivy Report Card met de ondertitel “Volatility Laundering And The Hangover From Private Markets”.

Onder niet-alternatieve dubbelcijferige allocaties van endowments vielen in 2023 Amerikaanse aandelen (12,5 procent), onroerend goed (11,2 procent) en vastrentende waarden (11,0 procent).

Binnenlandse aandelen, vooral de grote technologieaandelen belichaamd door de Magnificent Seven, doen het momenteel opnieuw uitstekend, en hoewel de rente onlangs is gestegen, hebben obligaties fiscaal gezien year-to-date ook positief gepresteerd.

‘Scholen met relatief traditionele of vanille portefeuilles met een hogere relatieve blootstelling aan de Amerikaanse publieke markten zullen in 2024 opnieuw beter presteren als de huidige prestaties van de activaklasse aanhouden’, zegt Michael Markov, ceo van MPI.

Het einde van het Yale-model?

Hoewel de langetermijnresultaten van private activa in de universiteitsportefeuilles nog altijd intact zijn, stelt Yale’s chief investment officer Matt Mendelsohn zich hardop vragen bij de houdbaarheid van de beroemde beleggingsstrategie van zijn universiteit.

‘Ik besteed het grootste deel van mijn tijd aan nadenken over hoe het Yale-model kan worden aangepast aan een ‘competitievere en onzekerder omgeving’, schreef hij in oktober in een open brief. ‘We bevinden ons op een economisch keerpunt, nu de veertigjarige trend van dalende rentetarieven zich omkeert. Eén ding is echter zeker: succes in de komende vier decennia zal er anders uitzien dan succes in de afgelopen vier’, aldus Mendelsohn.

Volgens de cio kan en moet de universiteit een aanzienlijke allocatie aan illiquide beleggingen handhaven, maar ‘illiqiditeit levert op zichzelf geen excessieve rendementen op’, schrijft Mendelsohn.