In de VS, VK en continentaal Europa stijgen de hypotheekrentes in rap tempo mee met de lange rente op de kapitaalmarkt. Zo snel zelfs dat huizenbezitters met een variabele of aflopende rente(-termijn) in de problemen dreigen te komen. Vastgoedbeleggers lopen op de gevolgen van die stijgende rente al vooruit. De index voor Europees beursgenoteerd vastgoed, de GPR 250 Europe Index, verloor in het derde kwartaal 17 procent aan beurswaarde.

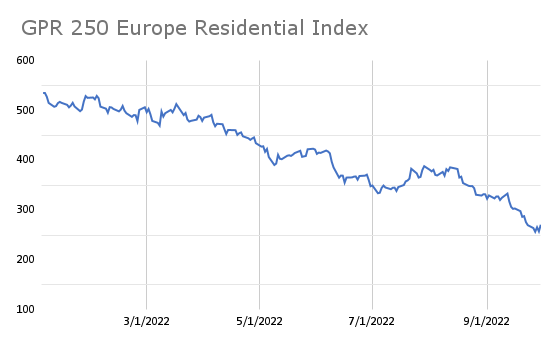

Dit forse verlies werd vrijwel volledig veroorzaakt door toenemende onrust in de maand september. Vooral Noorwegen (-20,5 procent), Verenigd Koninkrijk (-2,.8 procent) en Duitsland (-24,1 procent) tekenden voor de zwaarste verliezen. De GPR 250 Europe Residential Index, met daarin alleen het aandeel residentieel vastgoed, leverde dit jaar zelfs meer dan de helft van zijn waarde in.

In de VS is de typische 30-jaars vaste hypotheekrente opgelopen van minder dan 3 procent in november 2021 tot ruim 6,7 procent nu, een nieuw hoogtepunt na de financiële crisis. De reden: hogere lange rentes op de kapitaalmarkt door een havikistischere Fed.

James Knightley, hoofdeconoom bij ING, denkt dat de betaalbaarheid van hypotheken, te midden van recordprijzen en stijgende financieringskosten, de belangrijkste drijfveer is van de dalende vraag. ‘Het aanbod neemt ook toe en de maandelijkse prijsdaling in juli, de eerste in meer dan tien jaar, is waarschijnlijk het begin van vele’, stelt hij in een persbericht.

In het VK liep de lange rente vorige week kortstondig op tot boven de 5 procent in de nasleep van de (inmiddels onschadelijk gemaakte) “mini-begroting” van de Britse minister van Financiën, Kwasi Kwarteng. Verschillende banken in het VK trokken tegelijkertijd een recordaantal hypotheekaanbiedingen in.

Ondertussen staat ook de Nederlandse hypotheekrente op het hoogste punt in 8 jaar. Veel hypotheekverstrekkers verhoogden vorige week opnieuw de rente. De vaste 10-jaars rente voor een hypotheek bedroeg vorig jaar iets meer dan 1 procent. Nu betaalt de koper meer dan 4 procent.

Verhoogd systeemrisico

De huizenmarkt heeft grote invloed op de stabiliteit van het financiële systeem. De stijgende hypotheeklasten vreten aan de verwachte bestedingsruimte van de consument, die dit jaar gebukt gaat onder torenhoge inflatie. Daarnaast kunnen de verminderde toekomstige winsten op de belangrijkste investering van de meeste mensen, het woonhuis, de economie danig afremmen.

Het Europees Comité voor Systeemrisico’s (ESRB) maakt zich dan ook grote zorgen over de Europese residentiële vastgoedmarkt. De kwetsbaarheden in de sector van het woningvastgoed zijn in de eerste helft van 2022 in veel Europese lidstaten verder toegenomen door de sterke groei van de huizenprijzen en de hogere hypothecaire leningen, stelt ESRB.

‘De stijgende hypotheekrente en de verslechtering van de capaciteit om schulden af te lossen door een daling van het reële inkomen van huishoudens, zal naar verwachting een neerwaartse druk uitoefenen op de huizenprijzen en leiden tot een concretisering van de cyclische risico’s’, schrijft de ESRB in een publicatie vorige week. ‘Het remmend effect zal merkbaar zijn.’

Dalend rendement

Dirk Brounen, hoogleraar internationale vastgoedmarkten en adviseur voor pensioenfondsen en toezichthouders, is het eens met de ESRB. Het valt volgens Brounen niet te ontkennen dat de stijgende hypotheekrentes de systeemrisico’s laten toenemen. Ook Nederland ontkomt er niet aan.

‘In Nederland stijgt de rente weliswaar trager dan in de VS en het VK, maar de remmende effecten op de huurprijsontwikkeling zal op termijn vergelijkbaar zijn’, vertelt Brounen. ‘Stijgende financieringslasten temperen weliswaar de vraag naar koopwoningen, maar Nederland kampt met structurele krapte op de woningmarkt. Dat is een reden om aan te nemen dat renteverhogingen zachter zullen landen in Nederland’, aldus de aan de Universiteit van Tilburg verbonden hoogleraar.

‘Voor banken is het dus zaak dat de kredietrisico’s van klanten gemonitord worden’, zegt Brounen. De hypotheekrentestijging vindt plaats op het moment dat de tweede woonlast, de energierekening, razendsnel toeneemt. De torenhoge inflatie ligt in Nederland met ruim 17 procent zelfs ver boven de inflatiecijfers van het VK (9,9 procent) en de VS (8,3 procent). ‘Veel bestaande klanten kampen met hogere vaste lasten dan voorheen. Wanneer bij hen de rentetermijn verloopt, kan dat een moeilijk gesprek geven.’

Broumer: ‘Voor beleggers van onder andere verzekeraars en pensioenfondsen betekent dit dat zij rekening moeten houden met weinig indirect rendement (dat wil zeggen prijsstijgingen). De huur - het directe rendement op woningbeleggingen - lijkt voorlopig niet direct in gevaar. Huurders hebben immers weinig last van de stijging van de hypotheekrente.’

Brede risico’s lijken klein

Het hypotheekmes snijdt echter aan twee kanten. Volgens Knightley (ING) leiden minder woningtransacties tot minder activiteit elders, ‘met de bouw voorop’. Kijkend naar de VS concludeert hij dat investeringen in woningbouw in de afgelopen 12 maanden goed waren voor 4,7 procent van de totale economische productie in dat land. ‘Tijdens de vorige hausse op de woningmarkt in 2005/2006 piekten deze investeringen op 6,7 procent, waarna ze in 2010/2011 daalden tot minder dan 2,5 procent’, zegt Knightley.

Als consumenten niet meer in staat zijn de hypotheekleningen te betalen zullen banken voorzichtiger moeten worden in het verstrekken van krediet. Daardoor zullen de spanningen op de huizenmarkt nog eens toenemen. Toch denkt Knightley niet dat de situatie te vergelijken is met die van 2007.

Knightley: ‘De bredere risico’s lijken klein. De balansen van huishoudens zijn gezond: de activa zijn sinds het hoogtepunt vóór de wereldwijde financiële crisis verdubbeld tot 163 miljard dollar, terwijl de passiva in dezelfde periode met minder dan 5 miljard dollar zijn gestegen tot 19 miljard dollar. Bovendien bedraagt het aandeel van het eigen vermogen van huiseigenaren in hun woning 70,5 procent, het hoogste percentage sinds 1983, terwijl het in 2005/2006 slechts 62 procent bedroeg.

Gerelateerde artikelen op Investment Officer:

- Britse pensioenfondsen rennen gillend de markt uit

- Nederlandse woningmarkt maakt zich op voor een rollercoaster

- Grafiek van de week: huizenmarkt volgende dominosteen