De groeiversnelling van actieve ETF’s doet de grenzen tussen actief en passief beheer vervagen. Critici waarschuwen voor een oude valkuil in een nieuwe jas: actieve fondsen die in naam actief zijn, maar in gedrag nauwelijks afwijken van de index, de zogenaamde closet trackers.

In Europa bestaat de ETF inmiddels 25 jaar, sinds de Deutsche Börse in Frankfurt in 2000 de eerste indextrackers introduceerde. Lange tijd stond het instrument synoniem voor passief beleggen, maar inmiddels wordt het steeds vaker ingezet als investeringsvehikel voor actief beheer.

De belangstelling voor actieve ETF’s groeit snel. In Europa stroomde volgens onderzoeksbureau ETFGI in de eerste helft van 2025 maar liefst 13,4 miljard dollar aan nieuw kapitaal naar actieve ETF’s, een ruime verdubbeling ten opzichte van de 5,1 miljard dollar in dezelfde periode een jaar eerder.

Nieuw zijn actieve ETF’s niet, ze bestaan sinds 2011. Toch worden ze nu veel meer ingezet. Volgens portefeuillebeheerder Ilia Chelomianski van Fidelity omdat centrale banken niet langer de markten sturen. ‘Daardoor zoeken beleggers via actief beheer naar grip op risico’s in een omgeving van toenemende volatiliteit en concentratierisico.’

De opmars van actieve ETF’s roept een fundamentele vraag op: hoe actief is ‘actief’ eigenlijk? Een vraag die eerder in het passief/actief-debat aan de orde kwam via de term ‘closet indexing’ die brede aandacht verwierf na de publicatie in 2006 van de invloedrijke studie van Martijn Cremers en Antti Petajisto: “How Active Is Your Fund Manager? A New Measure That Predicts Performance.”

Nu, drie decennia na de introductie van de eerste ETF, wordt in de sector gesproken over een ETF-variant van closet indexing: de zogeheten ‘shy ETF’.

Passief versus actief

Terug naar de doelstelling van actieve ETF’s. Volgens Chelomianski van Fidelity gaat het vooral om het ‘vastzetten van marktbeta’. Hij stelt dat het eigenlijk beter zou zijn om met een actieve ETF te anticiperen op kansen om alpha te genereren. ‘Zo kan je gecalculeerd risico’s nemen.’

Aberdeen Investment definieert op hun website actieve ETF’s als een beleggingsinstrument welk streeft naar een rendement dat, gecorrigeerd voor risico, outperformance haalt ten opzichte van de benchmark.

Hoofd ETF-distributie Jill Rootsaert van J.P. Morgan Asset Management Benelux geeft aan dat een actieve ETF ook andere doelstellingen kan hebben: ‘Niet altijd is de focus primair op alleen alpha genereren. Sommige actieve ETFs hebben bijvoorbeeld eerder doel om inkomen te genereren en juist een lagere volatiliteit en beta dan de benchmark te hebben in plaats van alpha.’

Dat er verwarring is ontstaan over de rol van actieve ETF’s komt volgens haar door de verwachtingen. ‘Er is een misvatting ontstaan dat actieve ETF’s per definitie benchmark-agnostisch moeten zijn met een hoge tracking error. Actieve ETF’s van J.P. Morgan Asset Management hanteren verschillende risicobudgetten, van indexagnostisch tot index-aware. Bij die laatste sturen we actief op individuele aandelen via gerichte over- en onderwegingen, gebaseerd op fundamentele bottom-up analyse.’

Shy active ETF

Morningstar was de eerste die actieve ETF’s welk zich positioneren actief, maar nauwelijks van hun benchmark afwijken, betitelde als ‘shy active’. The Financial Times nam de term over en merkte op dat weinig van deze ETF’s echt werken als traditionele stockpickers.

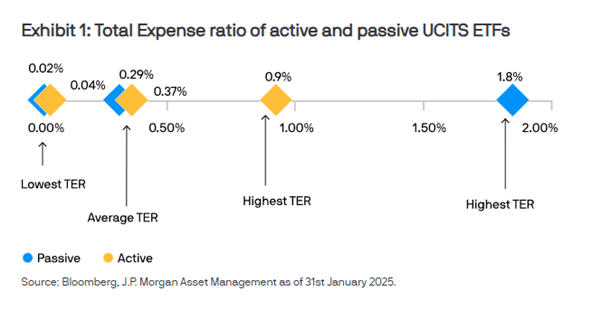

De kritiek dat actieve ETF’s duurder zijn dan passieve ETF’s klopt deels: de kosten zijn iets hoger, afhankelijk van de strategie, maar blijven dicht bij die van passieve ETF’s. Wel zijn ze meestal goedkoper dan traditionele actieve fondsen.

Rootsaert benadrukt dat kosten het rendement niet mogen uithollen. Een actieve ETF heeft als doel de benchmark te verslaan en alpha te genereren, en de kostenstructuur mag dat niet in de weg staan. ‘J.P. Morgan Asset Management gebruikt fundamentele inzichten om alpha te genereren. Over de lange termijn moet de alpha de kosten compenseren en extra rendement opleveren.’

‘Bij passieve ETF’s vergeet men vaak dat je altijd het benchmarkrendement min de jaarlijkse kosten krijgt’, zegt Rootsaert. ‘In volatiele markten met hogere spreads, zoals EMD en high yield, komt daar ook nog extra slippage bij. Je volgt de benchmark, maar haalt zelden exact hetzelfde rendement.’

Zuiver passief beleggen

Het verbaast Hendrik Meesman van Meesman Indexbeleggen niet dat de onduidelijkheid over wat nou passief en wat nou actief beheer is, wederkeert. ‘De financiële sector creëert graag verwarring, want zij hebben baat bij de actieve handel. Onderzoeken van SPIVA en Morningstar tonen jaar na jaar aan dat actief handelen tot slechte beleggingsresultaten leidt.’

Hoewel er de afgelopen jaren veel is gesproken over de opkomst van passief beleggen, klopt dat volgens Meesman niet. ‘Indexbeleggen is inderdaad toegenomen, maar de meeste beleggers in indexfondsen of ETF’s beleggen niet echt passief, omdat ze niet wereldwijd spreiden’, zegt hij. ‘Als je kiest voor een ETF die de AEX volgt, maak je bewust de keuze om slechts in 25 Nederlandse bedrijven te beleggen, terwijl er wereldwijd duizenden opties zijn.’

Volgens Meesman is er maar één vorm van echt passief beleggen: beleggen in de volledige markt. Daarmee bedoelt hij zo breed mogelijk spreiden, accepteren dat je de markt niet kunt voorspellen en simpelweg het gemiddelde rendement volgen. ‘En dat doet nog steeds bijna niemand’, stelt Meesman.