De geopolitieke spanningen lopen alsmaar op, de verwachte datum voor de eerste daling van de beleidsrente wordt steeds verder in de tijd uitgesteld, de koppige inflatie stribbelt tegen wanneer ze het neerwaarts pad wordt opgestuurd en de lange termijnrente wil lagere regionen opzoeken maar wordt hierbij nadrukkelijk tegengewerkt door de centrale banken. De Fed en de ECB ontdoen zich tegen ijltempo van massale volumes van overheids- en bedrijfsobligaties en houden hiermee de lange termijnrente hoog en de obligatiekoersen laag.

Overstijg de waan van de dag

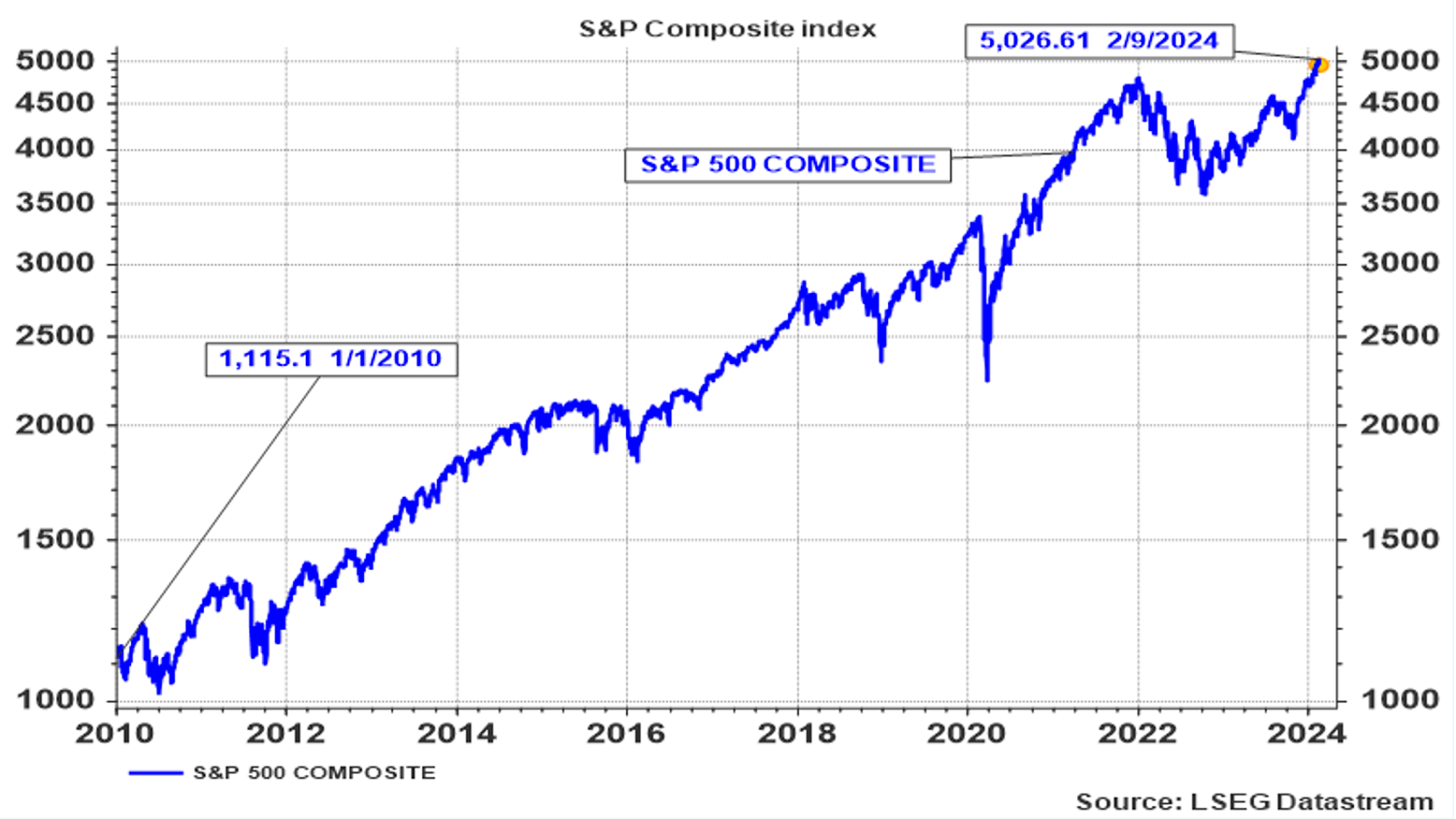

Maar een aloude beurswaarheid zette zich opnieuw door op Wall Street: Stocks climb the wall of worry. Vrij vertaald duidt dit op de grote weerbaarheid van aandelenbeurzen wanneer ze geconfronteerd worden met hindernissen en bestookt worden met tussentijdse tegenslagen. De breed gespreide Standard & Poors Composite prijsindex bereikte, ondanks alle onrust en verwarring, een nieuw hoogtepunt en doorbrak op 9 februari voor het eerst de symbolische grens van 5.000 punten.

Grafiek 1: Evolutie van S&P Composite prijsindex (in US $)

De veroverde grond moest weliswaar tijdens de volgende dagen gedeeltelijk terug prijsgegeven worden, maar er heerst weinig twijfel over het feit dat deze index, die de 500 grootste bedrijven van de VS groepeert, zich in de komende maanden definitief boven de 5.000 punten zal nestelen. Deze glansprestatie, met een stijging van 20 procent over de laatste twaalf maanden, reflecteert echter een beperkt gedeelte van de economische realiteit en maskeert de veel minder gunstige gang van zaken bij een grote groep van andere bedrijven, waar de groep van kleine en middelgrote bedrijven een veel minder eclatante prestatie neerzette. De indices die kleinere bedrijven vertegenwoordigen wisten over het voorbije jaar nauwelijks uit de rode cijfers te blijven.

Maar ook binnen de club van de 500 grootste bedrijven die zijn opgenomen in de S&P-index doen zich opvallend grote verschillen voor. De beursstijgingen zijn immers sterk geconcentreerd rond een zeer beperkt aantal waarden met een briljante performance en een extreem hoge marktkapitalisatie.

Velen zijn geroepen, slechts weinigen zijn uitverkoren. (Matt. 22:14)

De totale toename van de marktwaarde van de S&P-index over de laatste twaalf maanden is voor de helft te danken aan de vooruitgang van slechts 4 aandelen en dat is minder dan één procent van het aantal aandelen in de S&P 500-index. Met name NVIDIA, Microsoft, Amazon en Meta Platforms. Voeg er nog vier aandelen aan toe (Apple, Eli Lilly, Broadcom en Alphabet), dan kan meer dat 70 procent van de totale toename van de meest toonaangevende beursindex van de VS toegeschreven worden aan slechts 1,6 procent van het aantal aandelen.

Meer nog: maar liefst 40 procent van de resterende aandelen leverden een negatieve bijdrage, ondanks het feit dat het afgelopen jaar op het eerste gezicht een uitmuntende beursprestatie kan voorleggen. Dit bevestigt de jarenlange trend van toenemende concentratie van beurswinsten in een handvol steengoede bedrijven, een tendens die de laatste jaren verder versnelt.

The winner takes it all

Een beperkt aantal bedrijven die de juiste thema’s bespelen, minder rentegevoelig zijn omwille van hun systematische cashoverschotten en een grotere weerbaarheid hebben voor economische schokken, nemen het leeuwendeel van de beurswinsten voor hun rekening. Indien dit selecte groepje van bedrijven ontbrak in een aandelenportefeuille, dan kan dit hooguit tot een mediocre resultaat geleid hebben. Enkel een zeer gerichte keuze uit de technologie- of gezondheidssector kon de schade die voortvloeit uit het gemis van één van deze beursgiganten gedeeltelijk beperken.

De recordniveaus op de aandelenmarkten lopen nadrukkelijk vooruit op de huidige economische en financiële realiteit en zijn gestoeld zijn op het succes van een zeer beperkt aantal bedrijven. Dit maakt de aandelenbeurzen zeer kwetsbaar voor tussentijdse neerwaartse correcties, veroorzaakt door tegenvallende economische indicatoren, bijsturingen van al te rooskleurige rentescenario’s of nefaste politieke ontwikkelingen. Dergelijke lakmoesproeven zullen het de financiële markten in de komende maanden behoorlijk lastig maken en zelfs de meest door de wol geverfde investeerders regelmatig tot wanhoop zullen drijven. Een stevig stel zeemansbenen en het nodige geduld helpen om deze tussentijdse stormen te doorstaan.

De inflatie laat zich niet zomaar temmen

Vooral de opwaarts bijgestuurde prognoses inzake inflatie verzuren momenteel het beleggingsklimaat. De inflatie-indicatoren beloven immers een relatief hoge waarde aan te houden, zeker tot het einde van het eerste semester. Het recent gepubliceerde CPI-cijfer (met de CPI-index wordt de evolutie van de kleinhandelsprijzen in kaart gebracht) bevestigt de weerbarstigheid van de kleinhandelsprijzen, ondanks een verdere terugval van de energie- en grondstoffenprijzen.

Dit laatste vertaalt zich tegen een slakkengangetje in een afkoeling van de goederenprijzen maar intussen flakkert de diensteninflatie op, opgejaagd door stijgende lonen en vooral door de oplopende financieringskosten. Het eerste omwille van een vertraagde reactie op inflatie-opstoten uit het recente verleden, het tweede is vooral toe te schrijven aan het onbesuisde rentebeleid van de Fed.

Hierdoor zien bedrijven zich uit zelfbehoud genoodzaakt om hun sterk gestegen financiële lasten door te rekenen aan de eindconsument. De oplopende huurkosten illustreren dit ten volle, waarbij verhuurders de verhoogde financieringskosten doorrekenen, waardoor de huurprijzen opwaartse druk blijven ondergaan. Vermits huurkosten 1/3 van de CPI-kernindex uitmaken, mag het ons niet verbazen dat de inflatie geen haast maakt bij opzoeken van lagere niveaus.

Een gelijkaardige evolutie deed zich voor in het begin van de jaren tachtig, toen de inflatie maandenlang op een hoog niveau bleef ronddobberen, ondanks de gedaalde energie- en grondstoffenprijzen en een manifeste economische recessie. Destijds ook al omwille van de sterk opgelopen financiële kosten na het rabiate rentebeleid van de Amerikaanse centrale bank.

De recente CPI-cijfers waren vooral slechter dan verwacht aan de dienstenzijde van de economie en zal de Amerikaanse centrale bank ertoe aanzetten om de rentevoeten (nog) langer dan eerder werd aangenomen, op het huidige peil te houden. Dit is overigens volledig in overeenstemming met het scenario dat wij al geruime tijd voor ogen hadden. Hoe dan ook was een eerste rentedaling pas mogelijk in het begin van het tweede semester. Enerzijds omdat de inflatie-indicatoren pas tegen dan een versnelde neerwaartse beweging zullen inzetten, anderzijds omdat de centrale banken pas tegen medio 2024 hun politiek van quantitative tightening zullen afremmen.

Ons uitgangspunt blijft, ook na de publicatie van de kleinhandelsprijzen op 13 februari, min of meer intact. Behoudens een grote verrassing op economisch vlak, is er slechts ruimte voor een drietal verlagingen van de beleidsrente in 2024, telkens met een kwart procent. Geen ramp, want we zoeken met aandeleninvesteringen momenteel vooral hogere groei en zijn minder geïnteresseerd in lagere rente.

Er is leven na een koersdaling

Intussen zullen de aandelenkoersen in de VS en Europa telkens na iedere snoekduik opveren en - mits de nodige volatiliteit - hun voorafgaande recordniveau terug benaderen. In de tweede jaarhelft kan de verwachte rentedaling zich doorzetten. In combinatie met een economisch herstel kan dit de aanleiding vormen tot een breed gedragen opsprong van aandelenkoersen.

Ceteris paribus, voegen economisten er (uit zelfbehoud) graag aan toe. Als alle omstandigheden zich als verwacht gedragen… Onder datzelfde voorbehoud zullen obligaties in het eerste semester blijven rondzwalpen maar ook hier is een breed koersherstel mogelijk wanneer het startschot van de Ronde van Frankrijk wordt gegeven.

Stefan Duchateau is hoogleraar en Investment Officer kennisexpert.