De globale tendens die leidt tot de concentratie van de beurswinsten in een handvol bedrijven, zette zich al een eeuw geleden in. Slechts 4 procent van de beursgenoteerde bedrijven staat in voor de volledige toename van de beurskapitalisatie, en deze trend zet zich steeds nadrukkelijker door.

Maar het begint allemaal wat onfatsoenlijke proporties aan te nemen. Sinds het jaarbegin is de concentratiegraad in zulke mate toegenomen dat je geen eenduidig antwoord meer kunt geven op de zeer eenvoudige vraag of de aandelenmarkten sinds het begin van 2024 al dan niet stegen.

De winst op de S&P 500 sinds de start van 2024 (7 procent) is immers voor meer dan de helft toe te schrijven aan twee bedrijven, beide met een enorm gewicht in deze beursindex. Voeg je aan NVIDIA en Meta Platforms nog Amazon, Microsoft en Broadcom toe, dan verklaar je met vijf aandelen (1 procent van het totale aantal) meteen driekwart van de volledige beurswinst. Een doorslag van het scenario in 2023.

De 99 procent andere bedrijven lopen er voor spek en bonen bij. Of, anders gesteld: heb je deze vijf topbedrijven niet in portefeuille, dan ziet het jaarbegin er helemaal anders uit en bood ook 2023 niet veel soeps.

Het verschil tussen the have’s and have nots was nooit zo markant. Ook Europa levert zijn aandeel aan deze toenemende bundeling in enkele waarden. Op het Oude Continent verklaar je met ASML (voor een kwart!), LVMH, SAP en Hermes meteen meer dan de helft van de beurswinst sinds januari. Zeer confronterend voor de honderden bedrijven die deel uitmaken van de Europese en Amerikaanse beursindices, en er slechts een figurantenrol in opnemen.

Om hun verdere opgang een betere fundering te bezorgen, zijn de financiële markten dringend toe aan een veel bredere spreiding. Onze oprechte oproep tot democratisering op de beurzen zal echter pas beantwoord kunnen worden in het tweede deel van het jaar, als de inflatie-indicatoren finaal buigen, de rentevoeten ontspannen en de conjunctuur resoluut opveert. Deze constellatie zal ook kleinere bedrijven en industriële waarden uitnodigen voor het beursfeest.

Intussen zal het beurstraject een geaccidenteerd en grillig verloop kennen, soms zelfs grimmig, telkens met het risico van vier seizoenen op één beursdag. Wherever there is comfort there is pain, only one step away.1

Achter ieder positief economisch nieuws zit het vermoeden van een zwarte rand, tot er meer klaarheid komt in het rentebeleid van de centrale banken en het toekomstige verloop van de wereldconjunctuur.

Maar dat geldt ook in omgekeerde zin. De Amerikaanse inflatiecijfers vertoonden in februari een opvallende opwaartse afwijking ten opzichte van het verwachte niveau, wat meteen zorgde voor enkele belabberde beursdagen. Een week later bleek echter dat de berekening van de Amerikaanse inflatiecijfers een onaangekondigde methodologische verandering onderging: meer bepaald in zijn belangrijkste component, de huurprijzen2.

Zonder deze wijziging zouden de inflatiecijfers wel degelijk binnen het bereik van de verwachtingen zijn gebleven, was de snoekduik die volgde op de negatieve verrassing dus ongegrond en kenden de aandelenmarkten een krachtig herstel. De meest recent gepubliceerde CPI-cijfers liggen binnen de verwachtingen, zij het aan de bovenkant van de range.

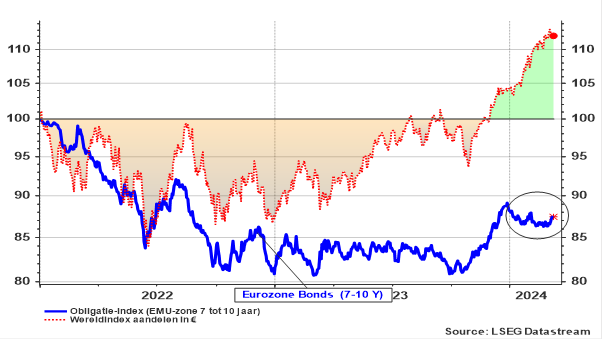

Grafiek 1: Evolutie van de wereldindex-aandelen en EMU-overheidsobligaties (7 tot 10 jaar)

De obligatiebeurzen blijven echter zwalpen als wrakhout, na hun scheepsramp in 2022. Vastrentend papier kan zich, in tegenstelling tot aandelen, niet beroepen op hogere verwachte economische groei en zit vastgeklonken aan de evolutie van de langetermijnrente. Door de Quantitative Tightening3 van de centrale banken en de koppigheid van de inflatie-indicatoren, blijven de rentetarieven op langlopende obligaties voorlopig hoog en is er (nog) geen ruimte voor een noemenswaardige verbetering van de zwaargehavende koersen. We vermoeden dat pas in het najaar van 2024 een tastbaar herstel mogelijk wordt, na het stopzetten van de huidige, nefaste monetaire politiek en een definitieve doorbraak aan het inflatiefront.

Intussen wankelt, traag maar steeds nadrukkelijker, het paradigma van de verwachte economische groei in het komende decennium. Jarenlang dichtten we aan China de leidende rol toe, maar de recente cijfers bewijzen opnieuw wat we al langer voor ogen hadden. Namelijk dat de twee belangrijkste groeimarkten voor de toekomst de VS en India zijn. Die laatste verbaasde immers opnieuw met een onverwachte opsprong van zijn al indrukwekkende groeicijfers.

China vormt uiteraard momenteel nog altijd een belangrijke consumptiemarkt, maar haar economie behoeft steeds meer steunmaatregelen, lagere kredietdrempels en maatregelen die het vrije kapitaalverkeer belemmeren4 om haar voor vooropgestelde jaarcijfers te behalen. Tegen de achtergrond van een dramatisch demografisch verval en het gebrek aan flexibiliteit om een fundamentele heroriëntatie van haar industrie door te voeren, zullen deze maatregelen echter niet volstaan.

Onze geografische keuze op de aandelenmarkten volgt vanzelfsprekend deze vaststellingen met een doortastend gewicht voor de VS (omwille van zijn robuuste groei en dominante bedrijven), in mindere mate voor Europa (omwille van zijn consumptiemarkt en relatief goedkope waardering) en verder aangevuld met India (omwille van de groei-opportuniteit). De sectorale keuze legt – nog meer dan voordien – de nadruk op technologie en fundamentele trendverschuivingen in consumptieve bestedingen.

- 1 Wat is overigens gebeurd met onze favoriete band uit Nieuw-Zeeland?

- 2 Meer bepaald wat betreft de deelcomponent Owner Equivalent Rent (OER): op zich al een fictief gegeven, waarbij aan het onderdeel Single Family Homes plots en onaangekondigd een groter gewicht werd toegekend.

- 3 Hierbij worden de obligaties op de balans van de centrale bank massaal op de financiële markten gedumpt om liquiditeit te onttrekken aan de economie, in de hoop hiermee de inflatie de pas af te snijden. Pure onzin, overigens.

- 4 Zoals het verbod op short selling van aandelen. Een gelijkaardige dwaze ingreep werd ook in de VS en Europa doorgevoerd in september 2008, om de bankaandelen kunstmatig af te schermen. Dit leidt tot een voorspelbare averechtse reactie.

Stefan Duchateau is hoogleraar en Investment Officer kennisexpert.