Eine gezielte Aufklärungsmaßnahme räumt mit dem Dividenden-Fehlglauben von Privatanlegern auf. Das Ergebnis: eine nachhaltige Verhaltensänderung, die zeigt, wie sensibel, aber auch wie beeinflussbar die Nachfrage nach Dividenden ist.

In der Finanzwelt ist die Irrelevanzthese von Miller und Modigliani aus dem Jahr 1961 Grundwissen: In einem perfekten Markt ist es für den Wert eines Unternehmens irrelevant, ob es seine Gewinne als Dividenden ausschüttet oder reinvestiert. Für einen Anleger ist ein Euro an erhaltener Dividende theoretisch identisch mit einem Euro, den er durch den Verkauf eines kleinen Teils der Aktien erhält. Doch jeder, der die Märkte verfolgt, weiß, dass die Praxis widerspenstiger ist. Privatanleger zeigen eine anhaltende, fast irrationale Vorliebe für Aktien, die hohe und stabile Dividenden bringen.

Grund für diese Vorliebe ist oft der sogenannte Dividenden-Fehlglaube: die fälschliche Vorstellung, dass Dividenden eine Art Gratis-Zusatzeinkommen sind, das nicht mit dem Aktienkurs verbunden ist. Es ist die verführerische, aber leider falsche Vorstellung, man werde ‚für das Warten bezahlt‘. Ein neues Experiment von Hackethal, Hanspal, Hartzmark und Bräuer geht dieser Frage auf den Grund und kommt zu einem ernüchternden, aber dennoch vielversprechenden Ergebnis: Dieses tief verwurzelte Missverständnis kann mit einer überraschend einfachen Aufklärungsmaßnahme ausgeräumt werden.

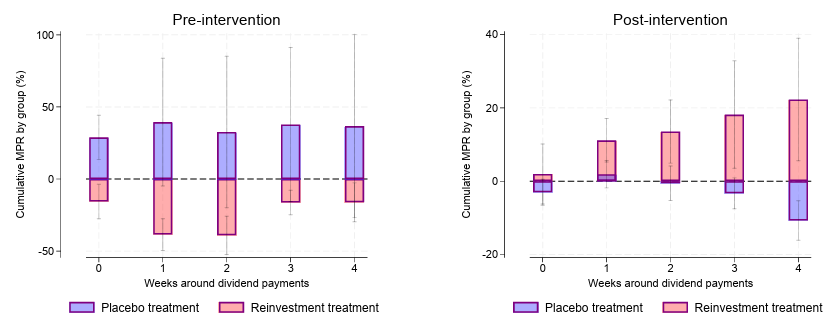

Abbildung: Marginale Reinvestitionsquote (MPR) vor und nach dem Experiment

In Zusammenarbeit mit einer großen deutschen Bank ließen die Forscher eine Gruppe von Anlegern ein kurzes Online-Quiz machen. Das Quiz war entwickelt worden, um eine einfache Botschaft zu vermitteln: Eine Dividendenausschüttung senkt den Aktienkurs um einen der Ausschüttung entsprechenden Betrag und die Nicht-Wiederanlage hat einen dramatischen negativen Effekt auf die langfristigen Renditen. Die Wirkung dieser einfachen Aufklärungskampagne wurde anhand der tatsächlichen Transaktionsdaten der Anleger geprüft.

Die Aufklärung führte zu einem sofortigen Anstieg der Reinvestition von Dividenden. Die Anleger in der aufgeklärten Gruppe reinvestierten etwa 50 Cent mehr von jedem erhaltenen Euro an Dividenden als zuvor und im Vergleich zu den Kontrollgruppen. Dabei handelt es sich nicht um eine theoretische Reaktion auf die Umfrage, sondern um eine tatsächliche Verhaltensänderung mit echtem Geld, die zeigt, dass der Dividenden-Fehlglaube die Nachfrage nach Dividenden maßgeblich beeinflusst.

Noch bemerkenswerter ist die Dauerhaftigkeit des Effekts. Die Verhaltensänderung war nicht vorübergehend, sondern hielt über drei aufeinanderfolgende Dividendensaisons an. Das deutet darauf hin, dass es sich nicht nur um eine momentane Erinnerung handelte, sondern um eine grundlegende Neuausrichtung des Anlageverhaltens. Die Aufklärung hat gefruchtet. Die Anleger, die am meisten gelernt haben – also diejenigen, die am wenigsten Vorwissen hatten – haben ihr Verhalten am stärksten geändert.

Für Anlageberater sind diese Erkenntnisse von unschätzbarem Wert:

- Sie erklären die Marktströme und die Preisbildung: Die Nachfrage von Privatanlegern schafft eine ‚Dividendenklientel‘ und kann zu Preisanomalien führen. Die vorliegende Studie zeigt, dass die Grundlage für diese Nachfrage – reine Unwissenheit – beeinflussbar ist. Veränderungen im Informationsumfeld oder groß angelegte Aufklärungsinitiativen von Brokern können die Nachfrage nach bestimmten Aktiensegmenten tatsächlich verändern. Dies ist ein Faktor, der bei der Analyse der Marktströme zu berücksichtigen ist.

- Eine Blaupause für effektive Kundenkommunikation: Für Vermögensverwalter, Privatbanken und Anbieter von Investmentfonds bietet diese Studie eine Meisterklasse in effektiver Kommunikation. Allgemeine Kampagnen zur ‚Finanzbildung‘ haben oft wenig Wirkung. Diese Studie beweist, dass kurze, gezielte und interaktive Aufklärungsmaßnahmen bei einem spezifischen, kostspieligen Verhaltensproblem funktionieren. Sie zeigt, dass es möglich ist, Kunden dabei zu helfen, bessere finanzielle Entscheidungen zu treffen, was zu mehr Vermögenszuwachs und höherer Kundenzufriedenheit führt.

Die Studie legt den psychologischen Kern der Dividendenpräferenz offen. Es ist keine rationale Entscheidung für Selbstdisziplin, sondern oft ein einfacher Denkfehler. Die gute Nachricht ist, dass dieser Fehler korrigierbar ist. Für den institutionellen Akteur, der nicht nur den Markt, sondern auch die menschliche Psyche dahinter verstehen will, bietet diese Erkenntnis einen strategischen Vorteil – sowohl bei der Analyse des Marktes als auch bei der Kundenbetreuung.

Gertjan Verdickt ist Privatdozent für Finanzen an der Universität Auckland und Kolumnist bei Investment Officer.