Jahrzehntelang galt als Gesetz für Investoren: Auf lange Sicht folgt der Aktienmarkt dem Wirtschaftswachstum. Eine boomende Wirtschaft führte zu steigenden Unternehmensgewinnen und damit zu höheren Aktienkursen. Aber jeder, der in den letzten 30 Jahren aufgepasst hat, merkt, dass diese alte Weisheit immer weniger zutrifft.

Die Märkte erreichten Rekordhöhen, während das Wirtschaftswachstum bestenfalls mäßig war. Wie ist dieser enorme Reichtum entstanden und, noch wichtiger, was bedeutet dies für die Zukunft?

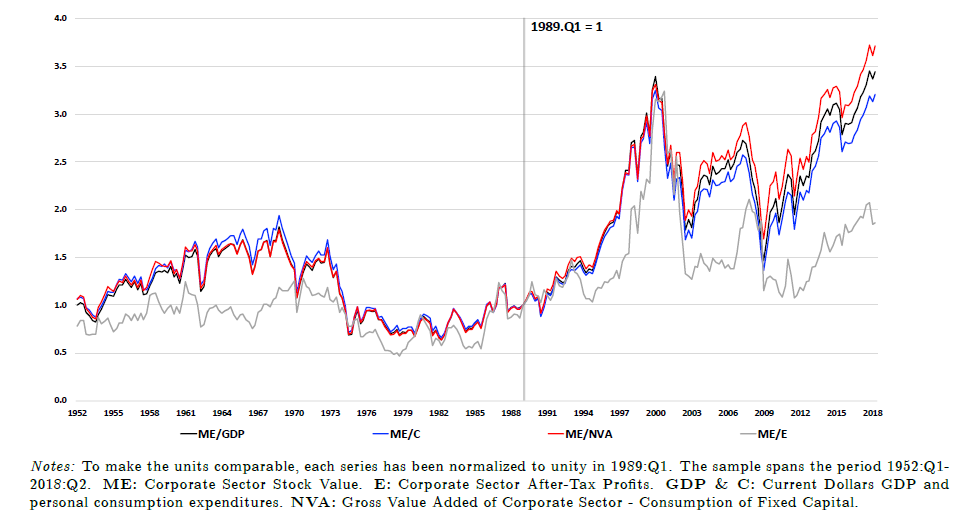

Eine bahnbrechende Studie des National Bureau of Economic Research (NBER) aus dem Jahr 2019 mit dem Titel How the Wealth Was Won entwirrt dieses Paradoxon und kommt zu einer Schlussfolgerung, die jeder institutionelle Anleger berücksichtigen sollte. Die Forscher analysierten die Schaffung eines realen Aktienwerts von 34.000 Milliarden Dollar in den Vereinigten Staaten zwischen 1989 und 2017 und quantifizierten die zugrunde liegenden Faktoren.

Die Ergebnisse sind schockierend für diejenigen, die immer noch an die alte Weisheit glauben.

Der traditionelle Treiber, das Wirtschaftswachstum, machte nur 25 Prozent des geschaffenen Wertes aus. Niedrigere Zinssätze und eine sinkende Risikoprämie trugen 8 Prozent bzw. 24 Prozent bei. Der unangefochtene Gewinner, mit satten 43 Prozent des gesamten Wertzuwachses, war ein Faktor, der oft übersehen wird: eine grundlegende Umverteilung der Wirtschaftserträge weg von der Arbeit und hin zum Kapital.

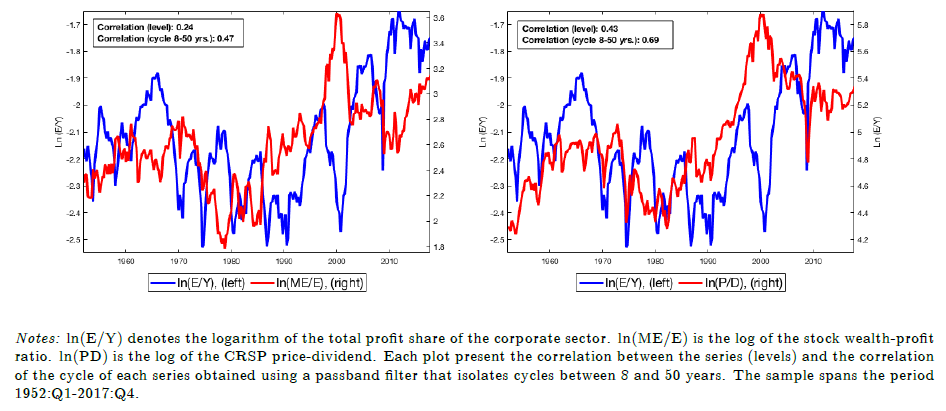

Gewinn- versus Lohnanteil

Einfach ausgedrückt: Der wirtschaftliche Kuchen wuchs relativ langsam, aber das Stück, das an die Aktionäre ging, wurde überproportional größer. Diese Verschiebung bei den Factor Shares – der Verteilung des Nationaleinkommens zwischen Arbeit (Löhne) und Kapital (Gewinne) – ist die dominierende, aber stille Kraft hinter dem Bullmarkt der letzten Generation. Nahezu die gesamte Zunahme des Gewinnanteils ging auf Kosten der Entlohnung für Arbeit.

Dies steht in krassem Gegensatz zum vorangegangenen Zeitraum (1952–1988). In diesen Jahren wurde deutlich weniger Vermögen geschaffen, aber das Wirtschaftswachstum war zu mehr als 100 Prozent für den Anstieg des Aktienmarktes verantwortlich. Der Beitrag der Factor Shares war zu dieser Zeit sogar negativ. Wir haben einen strukturellen Umbruch in der Funktionsweise unserer Wirtschaft und unserer Aktienmärkte erlebt.

Arbeitsmarkt

Was bedeutet diese Erkenntnis für die strategische Vermögensallokation? Erstens zwingt sie uns, die Definition von grundlegenden Aspekten zu überdenken. Makroökonomische Indikatoren wie das BIP-Wachstum reichen nicht mehr aus, um den Markt zu verstehen. Die Verteilung dieses Wachstums ist mindestens ebenso wichtig geworden. Die Analyse des Arbeitsmarktes, die Macht der Gewerkschaften, die Globalisierung und die Konzentration der Marktmacht in bestimmten Branchen sind keine weichen Faktoren mehr, sondern wesentliche Komponenten für die Vorhersage künftiger Erträge.

Zweitens hat dies eine tiefgreifende Auswirkung auf die erwartete Aktienrisikoprämie (ERP). Ein erheblicher Teil der in der Vergangenheit erzielten Renditen war keine Entschädigung für die Übernahme von Risiken, sondern ein einmaliger Glücksfall aufgrund jahrzehntelanger Umverteilungen. Die Studie schätzt, dass dadurch die tatsächliche Risikoprämie um etwa 44 Prozent überschätzt wurde. Anleger, die auf der Grundlage vergangener Renditen extrapolieren, riskieren eine systematische Überschätzung ihrer zukünftigen Renditen.

Die entscheidende Frage für die kommenden Jahre ist, ob dieser Trend nachhaltig ist. Die Verlagerung von der Arbeit zum Kapital hat möglicherweise ihre Grenze erreicht und könnte sogar durch politischen Druck, einen angespannteren Arbeitsmarkt oder Deglobalisierung rückgängig gemacht werden. Eine solche Umkehrung würde einen erheblichen Gegenwind für Aktien bedeuten, selbst in einem Szenario mit einem relativ guten Wirtschaftswachstum.

Der Reichtum der letzten Jahrzehnte wurde nicht in erster Linie durch das Backen eines größeren wirtschaftlichen Kuchens erlangt, sondern durch eine andere Verteilung des Kuchens. Für Anleger, die in die Zukunft blicken, stellt sich nicht mehr die Frage, wie schnell die Wirtschaft wächst, sondern wer die Erträge erhalten wird. Die Antwort auf diese Frage wird die Gewinner von morgen bestimmen.

Gertjan Verdickt ist Privatdozent für Finanzen an der Universität Auckland und Kolumnist bei Investment Officer.