In einer Welt, in der das Klimarisiko zu einem immer wichtigeren Faktor wird, behaupte ich, dass die psychologische Wahrnehmung dieses Risikos einen erheblichen und messbaren Einfluss auf die Preise von Vermögenswerten hat.

In meinem neuen Aufsatz Climate Extrapolation and Relative Asset Pricing führe ich eine Verhaltensverzerrung ein, die ich als ‚Klimaextrapolation‘ nenne, und quantifiziere sie. Ich zeige, dass Investoren die örtlich vorhandenen Klimadaten auf die Bewertung eines global gehandelten Gutes projizieren, selbst wenn dieses Gut nicht direkt mit ihrer unmittelbaren Umgebung verbunden ist.

Wein zum Beweis

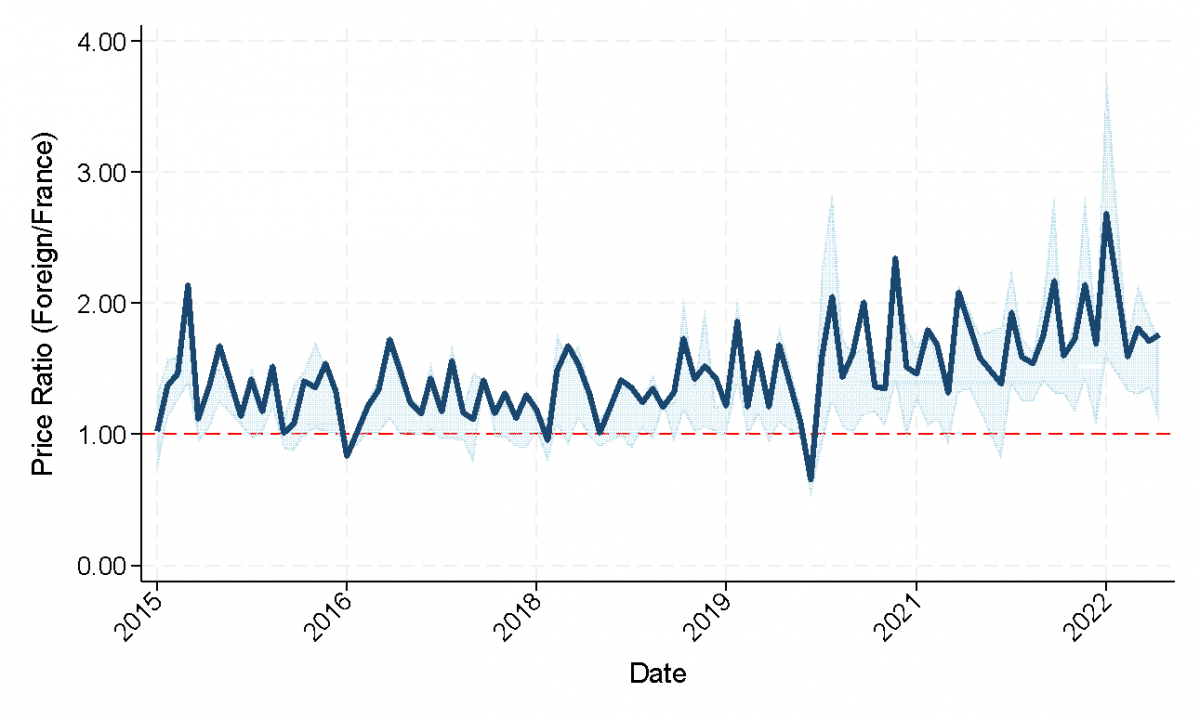

Um dieses Phänomen zu isolieren, verwende ich ein einzigartiges ‚Labor‘: den weltweiten Auktionsmarkt für Bordeaux-Rotweine der Klassifizierung Premier Cru. Durch die Analyse eines neuen Datensatzes mit über 68.000 Transaktionen in 17 Ländern vergleiche ich die Preise identischer Weinflaschen, die in einem bestimmten Monat in Frankreich und im Ausland verkauft wurden.

Wein ist dafür perfekt geeignet, denn es handelt sich um einen homogenen Sachwert, der keinen Cashflow produziert. Dadurch kann ich Kursschwankungen direkt auf Änderungen des Diskontsatzes (der Risikowahrnehmung) zurückführen und nicht auf veränderte Cashflow-Erwartungen, was die Aktienanalyse oft erschwert.

Abbildung: Preisverhältnis – identische Flaschen, die im Ausland und in Frankreich im gleichen Monat gehandelt wurden

Die zentrale Schlussfolgerung meiner Studie ist verblüffend: Ich weise nach, dass eine verstärkte Berichterstattung zum Klima in den Nachrichten eines bestimmten Landes zu einem relativen Preisrückgang von 3,58 Prozent für genau die gleiche Flasche Wein im selben Monat führt.

Meine Analyse zeigt außerdem, dass dieser Effekt in den Sommermonaten verstärkt wird, was seine psychologische Grundlage unterstreicht. Wenn die Auswirkungen des Klimawandels (z. B. Hitzewellen) körperlich spürbar sind, wiegt die Verfügbarkeitsheuristik schwerer und die Anleger passen ihre Risikowahrnehmung an, was zu niedrigeren Geboten führt.

Warum das für Anleger wichtig ist

In meiner Arbeit entflechte ich zwei Kanäle, die diesen Preisrückgang vorantreiben und die beide für eine breitere Gruppe von Vermögenswerten relevant sind:

- Der Kanal Verbraucheraversion: Bei Gütern mit Konsumwert (wie z. B. Wein, der sich seiner optimalen Trinkzeit nähert) sinkt die Zahlungsbereitschaft, wenn das Klima stärker in den Fokus rückt.

- Der Kanal Risikoprämien für Anleger: Die wichtigste Lektion für institutionelle Anleger. Meine Untersuchungen zeigen, dass der Preiseffekt auch bei Weinen, die als reine Anlageobjekte (Sammlerstücke) gehalten werden, signifikant ist. Investoren verlangen eine höhere Risikoprämie für Vermögenswerte, die sie als empfindlich gegenüber dem Klimawandel wahrnehmen. Dieser Effekt ist stärker bei Vermögenswerten mit einem schwächeren Markenwert (in meiner Studie: Weine mit niedrigeren Bewertungen). Dass dies auch bei einem Investitionsgut nachgewiesen werden kann, das vollkommen unabhängig von den klimatischen Bedingungen am Standort des Käufers ist, beweist, dass es sich um einen rein verhaltensbedingten – und daher irrationalen – Preisbildungsfaktor handelt.

Örtliche Wahrnehmung

Auch wenn sich meine Forschung auf Weine konzentriert, sind die Implikationen dennoch universell anwendbar. Meine Arbeit deckt eine grundlegende Marktineffizienz auf, die vom geografischen Sitz des Anlegers ausgeht.

– Geografische Fehlbewertungen: Meine Ergebnisse deuten darauf hin, dass der Preis eines globalen Vermögenswerts (z.B. die Aktie eines multinationalen Unternehmens) systematisch von seinem fundamentalen Wert abweichen kann, und zwar ausschließlich aufgrund der Gefühlslage der Anleger in einer bestimmten Region.

– Marktfragmentierung: Da extreme Wetterereignisse immer häufiger und örtlich begrenzt auftreten, könnte dieses Phänomen zu einer stärkeren stimmungsbedingten Fragmentierung der globalen Kapitalmärkte führen.

– Chancen für Investoren: Anleger, die sich dieser Verhaltensmuster bewusst sind, können dadurch Arbitragemöglichkeiten ableiten. Vermögenswerte, die aufgrund der vorübergehend gesteigerten Bedeutung des Klimas in einer Region systematisch unterbewertet sind, können anderswo zu einem höheren Preis gehandelt werden.

Fazit

Meine Arbeit identifiziert und quantifiziert die Klimaextrapolation als eine neue, relevante Verhaltensstörung an den Finanzmärkten. Ich weise darin nach, dass die durch direkte Erfahrungen vor Ort geprägte Psychologie der Anleger einen greifbaren Preisfaktor darstellt.

Ich hoffe, dass meine Arbeit institutionelle Anleger dazu ermutigt, die traditionellen, fundamentalen Risikomodelle zu überwinden. In einer Welt, die zunehmend von der Wahrnehmung des Klimawandels geprägt ist, soll meine Arbeit dazu aufrufen, geografisch konzentrierte und auf Gefühlen basierende Fehlbewertungen stärker zu berücksichtigen.

Gertjan Verdickt ist Privatdozent für Finanzen an der Universität Auckland und Kolumnist bei Investment Officer. Die entsprechende Veröffentlichung finden Sie hier.