Was fast keine Überraschung mehr sein konnte, wurde trotzdem eine. Die alljährliche Korrektur des US-Beschäftigungswachstums fiel noch größer aus als vermutet. Wie erwartet führte dies zu einer Flut an Reaktionen. Aber oft den falschen.

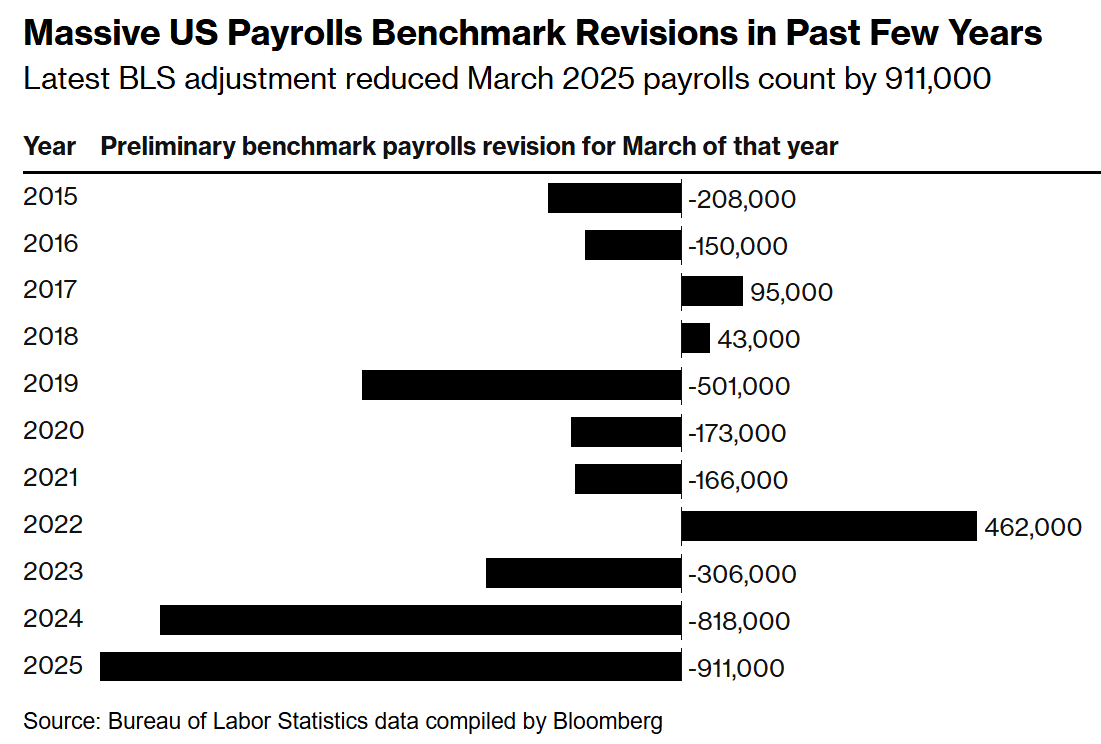

Fassen wir die wichtigsten Daten kurz zusammen. Nach Angaben des Bureau of Labor Statistics war die Zahl der Beschäftigten außerhalb der Landwirtschaft zwischen April 2024 und März 2025 um schätzungsweise 911 000 niedriger als zuvor gemeldet. Damit ist der Großteil des angenommenen Beschäftigungswachstums zunichte gemacht. Es handelte sich nicht nur um die größte absolute Korrektur aller Zeiten, sondern auch die größte Korrektur in Bezug auf die Gesamtbeschäftigung. Diese war um 0,6 Prozent niedriger als gemeldet.

Schlussfolgerung

Das Fazit lautet: Die Federal Reserve hat zwar während der Zinssenkungsserie und auch während der Zeit unveränderter Zinsen stets von der Widerstandsfähigkeit des Arbeitsmarktes gesprochen, die Realität sah aber weit weniger rosig aus.

Der Arbeitsmarkt schrumpfte Schätzungen zufolge zwei Monate lang (August und Oktober letzten Jahres), was beim NBER, dem für die Feststellung einer Rezession in den USA zuständigen Ausschuss, die Alarmglocken schrillen ließ. Neben dem Realeinkommen ohne staatliche Zuschüsse ist dies der wichtigste Indikator für eine Rezession.

Reaktionen

Überall tauchten Rezessionsgeschichten auf. Der Tenor dieser Geschichten ist, dass die Fed völlig falsch lag und es die falsche Entscheidung war, den Zinssatz so lange bei 4,50 Prozent zu belassen.

Diesem ersten Punkt stimme ich zu, aber andererseits kann man es ihnen auch nicht ganz verübeln. Auf irgendetwas muss man sich verlassen können, obwohl der Arbeitsmarktbericht in den letzten Jahren mehrfach gezeigt hat, dass er dem demografischen Wandel nicht standhält. In jedem Fall ist es ein besorgniserregender Trend, dass selbst in den Vereinigten Staaten – dem Mekka der Makrozahlen – die Zuverlässigkeit der gemeldeten Daten abnimmt.

Dass die Fed die Zinsen jetzt rigoros senken sollte, weil das Beschäftigungswachstum praktisch stagniert, wage ich zu bezweifeln. Um es klar zu sagen: Ich denke, die Fed-Mitglieder werden dies als ein Geschenk des Statistikhimmels betrachten, da sie mit ihrem Doppelmandat nun die Zinsen fröhlich senken können.

Das hat viel mehr mit Schulden und Liquidität zu tun als mit Beschäftigung, aber das nur nebenbei.

Einige Analysten und Wirtschaftswissenschaftler merken zu Recht an, dass die sogenannte ‚stille Rezession‘ bereits vorbei ist. Das Muster der Korrekturen lässt darauf schließen, dass der Abschwung vor allem eingesetzt hat, als klar wurde, dass die Fed die Zinsen nicht weiter senken würde.

Sollte es sich um eine relativ milde Rezession handeln, was auch gelegentlich vorkommt, und die Fed die Zinsen weiter senken, während gleichzeitig die schlimmste Handelskrieg-Unsicherheit hinter uns liegt, könnte dies der Beginn eines neuen Zyklus sein. Und dann sehe ich nicht, dass die Rallye an den Aktienmärkten sofort ein endgültiges Ende findet.

Es sei denn, die Inflation steigt bald wieder an. Vielleicht können sie diese auch ‚mal eben‘ nach unten korrigieren?

Jeroen Blokland analysiert auffällige, aktuelle Charts zu Finanzmärkten und Makroökonomie. Er verwaltet auch den Blokland Smart Multi-Asset Fund, einen Fonds, der in Aktien, Gold und Bitcoin investiert.