Les titres à haut rendement sont toujours très prisés des investisseurs qui souhaitent avant tout un rendement absolu élevé. Après le rebond des obligations à taux fixe au dernier trimestre 2023, les obligations plus défensives, telles que celles émises par les pouvoirs publics ou assorties d’une échéance longue, sont restées dans l’ombre des obligations émises par les entreprises, et notamment le haut rendement.

Cela s’explique en premier lieu par les incertitudes persistantes sur le calendrier des prochaines baisses de taux, alors que le risque de défaillance anticipé pour les obligations à haut rendement augmente, mais reste limité. Les craintes antérieures sur l’effet délétère des taux élevés sur ce secteur étaient donc largement infondées.

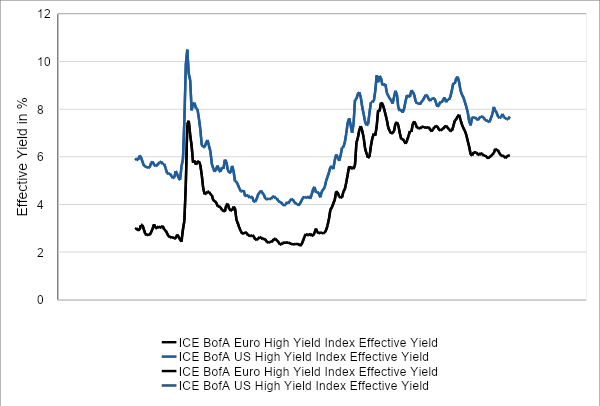

L’indice Morningstar Global High Yield Bond a progressé de 5,2 % en euros depuis le début de l’année (12,2 % sur les douze derniers mois), tandis que les obligations investment grade à échéance 10 ans ou inférieures et libellées en euros et en dollars corrigeaient. La catégorie reste populaire auprès des investisseurs européens, surtout du fait de leur rendement initial. L’ICE BofA Euro High Yield Option-Adjusted Spread, qui reflète la compensation pour le risque de crédit encouru pour les obligations à haut rendement, baisse depuis octobre 2023 (493 points de base), sur fond de rebond des obligations, soutenues par les attentes d’un revirement de la Fed en 2024.

Il a atteint un nouveau plancher début juin, à 313 points de base, pour ensuite clôturer le trimestre à 353 points de base. Le marché américain a connu une évolution similaire. Le rendement effectif de l’indice ICE BofA US High Yield s’établissait à 7,7 % fin juin, contre 6,1 % pour l’indice européen.

Source : FRED, Réserve fédérale de St. Louis.

Privilégier les émetteurs sûrs

Fin juin 2023, le spread des obligations à haut rendement américaines notées BB s’élevait à 185 points de base, à peine plus que les 119 points de base des titres notés BBB. C’est pourquoi certains gestionnaires de fonds incluent aussi parfois temporairement ces titres investment grade dans leur portefeuille à haut rendement.

Les spreads pour les crédits à haut rendement les plus risqués (ceux notés CCC ou inférieur) ont atteint 953 points de base aux États-Unis et l’écart entre les titres notés BB et ceux notés CCC s’est encore creusé, ce qui montre que les investisseurs s’inquiètent de plus en plus de la situation des entreprises les moins solides. Si les coûts de financement restent élevés, ces dernières pourraient donc perdre l’accès à un financement et ne plus pouvoir rembourser leurs dettes. Pour les investisseurs ciblant le haut rendement, il est donc devenu plus important d’éviter les problèmes que de générer un rendement élevé.

Un fonds sur le radar

Les stratégies qui apparaissent sur le radar de Morningstar se distinguent par la robustesse de l’équipe de gestion et du processus d’investissement. Les analystes de fonds de Morningstar mènent une analyse qualitative soigneuse et s’appuient sur des algorithmes appliquant un cadre similaire. Nous passons ici en revue un fonds répondant à ces critères et suivi par les analystes de Morningstar.

Le fonds Barings Global High Yield Bond permet aux investisseurs de profiter de l’expérience de l’équipe de gestionnaires et d’analystes, qui adopte une approche collaborative bien définie. Le processus d’investissement appliqué de manière rigoureuse a permis de générer des rendements absolus et corrigés du risque attrayants depuis la création du fonds, en 2012. Le fonds surperforme régulièrement. Autre élément positif, la sélection bottom-up des titres et l’allocation géographique top-down ont fait leurs preuves au fil du temps. Les analystes de Morningstar ont commencé à suivre cette stratégie l’an dernier et lui attribuent une notation Above Average pour les piliers People et Process.

Graig Abouchar et Scott Roth sont les gestionnaires principaux du portefeuille. Tous deux peuvent se targuer de près de 30 années d’expérience dans l’investissement. Le premier est entré chez Barings en 2016, le deuxième en 2002. Graig Abouchar cible les entreprises basées en Europe, tandis que Scott Roth se concentre sur les États-Unis.

La stratégie compte aussi trois cogestionnaires : Sean Feeley (depuis 2012), Chris Sawyer (depuis 2016) et Chris Ellis (depuis 2021) ; Chris Ellis est back-up pour l’Europe, Sean Freely pour les États-Unis. Les gestionnaires peuvent compter sur le soutien de 31 analystes organisés par région et secteur, ainsi que des avis du comité d’allocation au haut rendement mondial, et d’une équipe de dix personnes responsable des situations spéciales.

La stratégie adopte un processus bottom-up ciblé. La sélection des crédits est pilotée par deux comités d’investissement qui se réunissent quotidiennement : l’un pour les obligations américaines à haut rendement et l’un pour leurs homologues européennes. Ses membres, très expérimentés, votent pour approuver les recommandations des analystes et établir une liste d’achat ou décider de la vente de certains titres. La composante top-down émane du comité d’allocation au haut rendement mondial, qui se réunit toutes les deux semaines et décide des objectifs d’allocation entre les États-Unis et l’Europe.

La stratégie s’affranchit de tout indice de référence et peut prendre des positions importantes qui divergent des indices en termes de secteur et de catégories de notation. La duration n’est généralement pas une source active d’alpha ; elle s’établit généralement dans une fourchette d’une demi-année.

Thomas De Fauw est Manager Research Analyst chez Morningstar. Membre du panel d’experts d’Investment Officer, Morningstar analyse et évalue les fonds d’investissement sur la base d’études quantitatives et qualitatives.