Les spreads du marché européen des obligations à haut rendement ont encore diminué en mai. Depuis fin octobre, ils ont perdu plus de 150 points de base, pour atteindre 329 points de base fin mai. Le rendement effectif de l’indice ICE BofA Euro High Yield atteint ainsi 6,1 %. Le spread des obligations BB s’élevait le mois dernier à quelque 200 points de base, contre 420 pour les obligations notées B et plus de 1300 points de base pour les obligations plus risquées, notées CCC ou moins.

Le spread évolue surtout en fonction des bénéfices solides des entreprises, ainsi que de l’appétit des investisseurs européens pour la catégorie. La collecte nette sur les cinq premiers mois de l’année atteignait 3,5 milliards d’euros (5,5 milliards sur les douze derniers mois).

Le marché primaire est très actif. L’équipe du haut rendement chez DWS constate une demande forte de nouvelles émissions, sur laquelle les entreprises peuvent jouer proactivement pour assurer leurs besoins de financement futurs. Tant les nouvelles émissions que les émissions existantes en vue du refinancement sont facilement absorbées. Bank of America confirme aussi que plus de 22,7 milliards d’euros de CLO ont été émis en Europe entre début janvier et fin mai 2024.

Les véhicules d’investissement achètent différents emprunts, souvent émis par des entreprises dont la notation de crédit est faible, pour ensuite les regrouper, les recatégoriser et les vendre à des investisseurs. Ces titres avaient acquis une mauvaise réputation à l’heure de la crise financière de 2008, mais ils ont depuis retrouvé grâce aux yeux des investisseurs.

Le rendement moyen des fonds de la catégorie des obligations à haut rendement européennes depuis le début de l’année s’établit à 2,1 % (en euros). Ces fonds restent donc dans l’ombre de leurs homologues internationaux ciblant le haut rendement, qui ont gagné 3,6 % depuis le début de l’année, dopés par le dollar fort. Au cours de la décennie écoulée, les obligations à haut rendement américaines ont généré un excédent de rendement annuel de 3,1 points de pourcentage.

La gestion active souvent payante

Si la performance des obligations à haut rendement – comme celle des autres titres à revenu fixe – dépend souvent de facteurs macroéconomiques et politiques, l’actualité de certaines entreprises ou certains secteurs joue aussi un rôle essentiel. Les gérants actifs soulignent l’importance d’une sélection active des titres au sein de l’univers.

La probabilité de survie d’un fonds dépend étroitement de son pourcentage de réussite. L’échec de la plupart des fonds actifs s’explique par leur clôture prématurée, notamment du fait de leur sous-performance par rapport à leurs concurrents directs.

Les données de Morningstar montrent que les fonds à gestion active de la catégorie des obligations européennes à haut rendement sont plus susceptibles de battre leurs concurrents passifs que de nombreuses autres catégories de fonds.

Notre Baromètre Actif/Passif de fin 2023 montre que quelque 60 % de tous les fonds d’obligations européennes à haut rendement gérés activement avaient fait mieux que leur alternative passive l’an dernier. Sur cinq et dix ans, toutefois, le ratio de réussite diminue respectivement à 40 % et 36 %. Il reste toutefois largement plus élevé que dans la catégorie des actions européennes hors Royaume-Uni (21 %) ou des grandes capitalisations européennes mixtes et de croissance, dont le taux de réussite est respectivement de 9 % et de 12 % au cours de la décennie écoulée.

Robeco sur le radar de Morningstar

Les stratégies qui apparaissent sur le radar de Morningstar se distinguent par la robustesse de l’équipe de gestion et du processus d’investissement. Les analystes de fonds de Morningstar mènent une analyse qualitative soigneuse et s’appuient sur des algorithmes appliquant un cadre similaire. Nous passons ici en revue un fonds répondant à ces critères, qui se démarque, selon les analystes de Morningstar, à la fois pour son équipe et son processus d’investissement. Sa note Morningstar Medalist est donc de Gold.

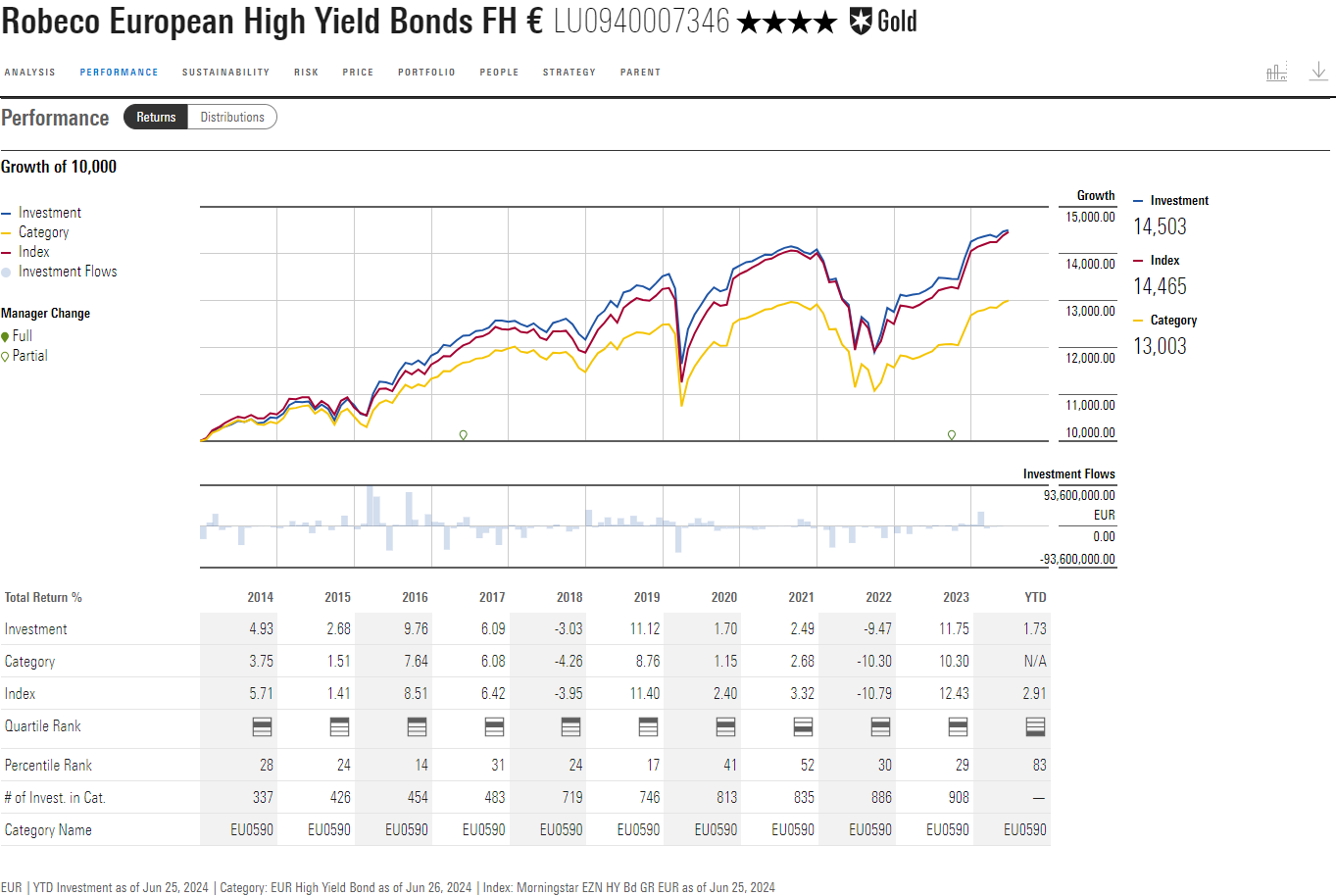

Le fonds Robeco European High Yield Bonds est un excellent choix pour les investisseurs qui ciblent les obligations à haut rendement européennes. Ce fonds a généré une performance robuste sur le long terme. Sur les derniers dix et quinze ans (précédant le mois de mai 2024), il s’est classé dans le quartile supérieur de la catégorie des obligations européennes à haut rendement. Ces bons résultats s’expliquent en partie par l’approche plutôt prudente du fonds et la prédilection pour les émetteurs de qualité supérieure.

Une excellente équipe

Les gérants principaux, Roeland Moraal et Sander Bus, pilotent le portefeuille depuis 2005 déjà (même si Sander Bus n’a été officiellement intégré à l’équipe de gestion qu’en 2017). Afin d’assurer la pérennité du fonds à l’avenir aussi, Christiaan Lever et Daniel de Koning ont rejoint l’équipe de gestion en octobre 2023. Les quatre gestionnaires participent aux sélections selon une approche macro top-down et bottom-up, mais Sander Bus et Roeland Moraal sont ultimement responsables du positionnement et des performances.

Ils peuvent s’appuyer sur une équipe expérimentée de 21 analystes de crédit. Les analystes de fonds de Morningstar estiment que l’équipe compte parmi les meilleures du secteur, avec en moyenne seize années d’expérience professionnelle et une combinaison de professionnels expérimentés et de nouveaux talents. Seuls quelques analystes (trois à New York et Singapour) ne sont pas basés au siège, à Rotterdam.

Une approche sérieuse

La stratégie se base en premier lieu sur la sélection des titres. La gestion bêta top-down joue un rôle moindre. Les gestionnaires ne prennent pas de position active sur la duration mais s’efforcent de réduire le risque de crédit au fil de la maturation du cycle conjoncturel. Ils l’augmentent de nouveau lorsque des dislocations de cours font émerger des opportunités de valeur. Ils évitent les concentrations typiques dans des émetteurs individuels et répartissent l’encours sur une centaine d’émetteurs.

Du fait de leur préférence pour les entreprises les plus solides, la notation de crédit moyenne est généralement un peu plus élevée que celle de l’indice de référence, le Bloomberg Pan European High Yield. Cette approche explique pourquoi le fonds a mieux traversé les périodes de volatilité du marché que ses concurrents.

Grand, mais pas trop

La gestion des capacités de cette stratégie est aussi mûrement réfléchie. En septembre 2020, lorsque l’actif sous gestion de l’équipe du haut rendement chez Robeco a atteint 12 milliards d’euros, les gestionnaires ont fermé les souscriptions à tous les investisseurs. Ils ont rouvert la stratégie lorsque l’actif total a diminué.

Depuis, la limite a été revue à 14 milliards d’euros du fait de l’augmentation de l’univers d’investissement (qui accroît la marge pour la gestion de la liquidité). L’actif total s’élevait à 9 milliards d’euros en décembre 2023.

Thomas De Fauw est Manager Research Analyst chez Morningstar. Membre du panel d’experts d’Investment Officer, Morningstar analyse et évalue les fonds d’investissement sur la base d’études quantitatives et qualitatives.