Avec une chute du cours des actions de plus de 20 % au début du mois de mars 2020, la pandémie de COVID-19 a amené les investisseurs à considérer leurs portefeuilles différemment et la diversification a retrouvé de l’importance. À juste titre ? Ne pas choisir suffisamment revient-il à perdre ? Dans cet article, nous revenons à la fondation de la Belgique et étudions l’effet des récessions sur l’attrait de la diversification (ou de son absence) pour les investisseurs.

Une façon d’étudier cet aspect est de se demander combien d’actions surperforment le taux d’intérêt sans risque par mois - ce que nous avons déjà examiné dans une chronique précédente.

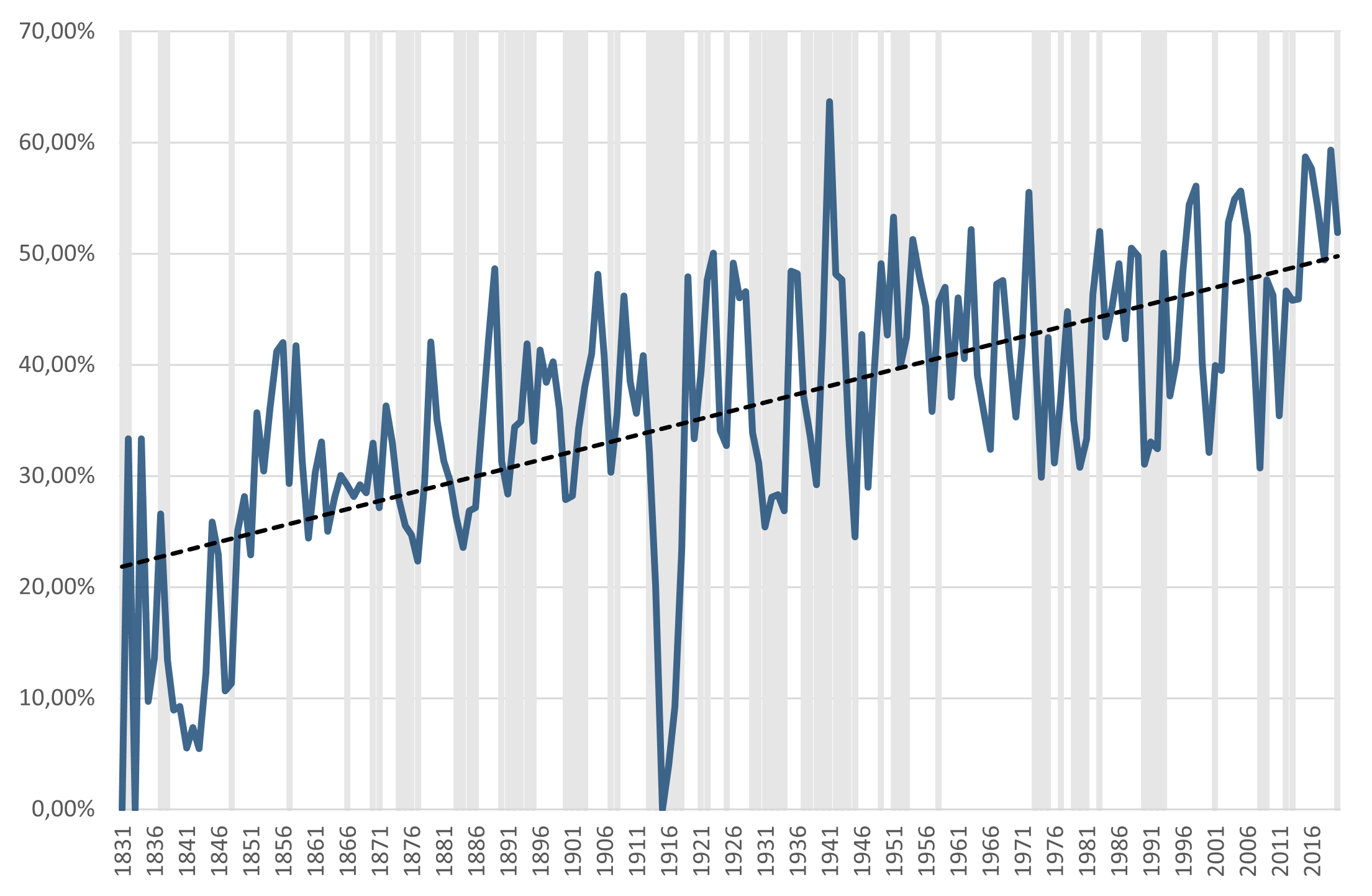

Figure 1 : Le pourcentage d’actions qui offrent en moyenne un rendement annuel supérieur au taux sans risque belge. Nous nous concentrons uniquement sur les entreprises belges ayant leur activité principale en Belgique ou à l’étranger. Pour le taux sans risque belge, nous utilisons le taux d’intérêt de l’obligation perpétuelle en début de période et celui de l’obligation d’État trimestrielle depuis 1960. Les zones grises correspondent à toutes les périodes de récession décrites dans la littérature (historique).

Un résultat important de la figure ci-dessus est que le pourcentage d’actions ‘performantes’ est beaucoup plus faible en période de récession qu’en période d’expansion. Bien que ce résultat ne soit pas remarquable, il indique que les récessions économiques peuvent frapper durement les investisseurs, surtout lorsqu’ils n’étaient pas diversifiés. Les récessions jouent-elles donc un rôle important ? Oui. Mais une récession offre-t-elle aussi des opportunités ? Si l’on en croit Warren Buffett, la réponse est oui. Il déclare en effet : « Soyez craintif quand les autres sont avides. Soyez avide quand les autres sont craintifs. »

Afin de le vérifier, nous allons calculer le rendement des actions cinq ans avant et après une crise pour notre portefeuille de marché. Le scénario alternatif est le portefeuille non diversifié de dix actions. À cette fin, nous suivons la stratégie empirique d’Annaert et Verdickt (2021) - chaque année, nous choisissons aléatoirement dix actions, que nous gardons pendant un an, et calculons le rendement de ce portefeuille. Afin d’être certains d’inclure un grand nombre de combinaisons, nous répétons cet exercice chaque année boursière. Nous effectuons donc notre analyse sur 190 millions de combinaisons annuelles de portefeuilles.

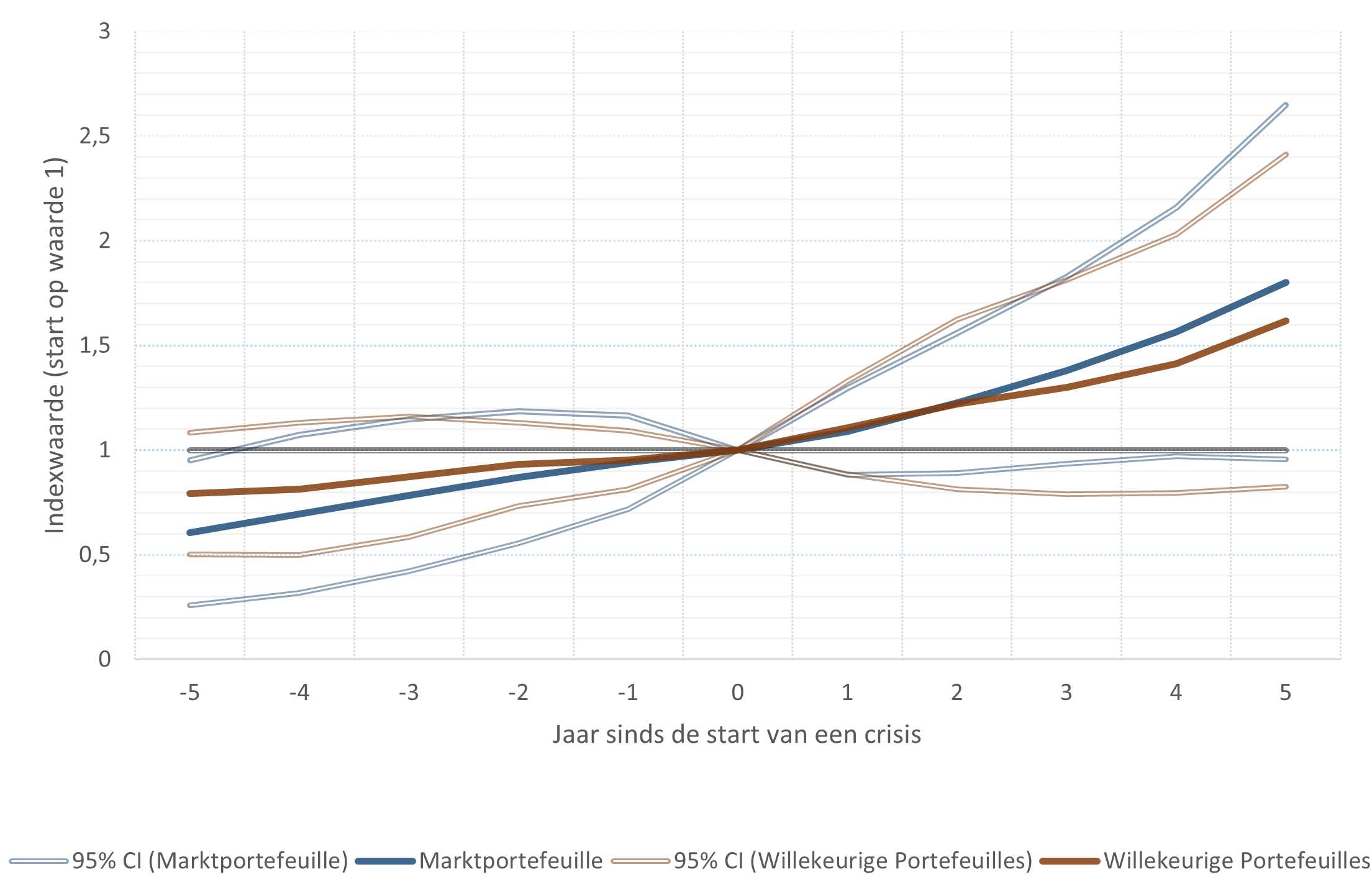

Figure 2 : La valeur de l’indice pour le portefeuille de marché (bleu) et les portefeuilles aléatoires (brun) de cinq ans avant le début d’une récession à cinq ans après son éclatement. Les valeurs de l’indice ont été ramenées à 1 au début de la récession. 95 % CI représente l’intervalle de confiance avec une certitude statistique de 95 %.

La figure 2 nous donne quelques perspectives intéressantes. D’une part, l’analyse montre que les investisseurs ont intérêt à investir en période de récession. Nous confirmons donc quantitativement la citation de Warren Buffett, selon laquelle être avide est une stratégie intéressante. Le portefeuille moyen du marché augmente de près de 100 % dans les cinq années qui suivent le début d’une récession économique (ce résultat n’est pas statistiquement significatif, avec un degré de confiance de 95 %). Ce résultat est conditionné par l’origine de la crise en question. Par exemple, les guerres, les crises financières et les conflits commerciaux donnent une perspective différente, le début d’une guerre (mondiale) étant le plus négatif.

Un deuxième résultat de la figure 2 concerne la diversification, ou son absence. Les portefeuilles aléatoires offrent de meilleurs rendements que le marché au cours des années précédant l’éclatement de la récession. La différence est d’environ 20 % sur une période de cinq ans. Cela peut expliquer pourquoi les investisseurs optent toujours pour un portefeuille non diversifié : en temps relativement normal, il offre un meilleur résultat que le marché (bien que nous ne corrigions pas le risque potentiellement plus élevé qu’ils prennent).

Le résultat après l’éclatement des récessions est plus important. Le rendement des portefeuilles aléatoires et non diversifiés est nettement inférieur à celui du marché – une différence d’environ 20 %. La diversification permet donc d’avoir dans son portefeuille les actions qui performent davantage. Il est clair que ne pas choisir suffisamment, c’est perdre.

Un regard sur l’histoire montre que les investisseurs doivent se méfier des récessions. Une crise peut être un sérieux coup dur, mais elle offre aussi de nombreuses opportunités. Investir en période de crise, lorsque les marchés boursiers sont nettement plus bas que les années précédentes, ne peut certainement pas faire de tort. Cependant, la diversification est extrêmement importante. Le potentiel baissier d’un portefeuille non diversifié est plus important que ce que l’investisseur moyen en bon père de famille voudrait ou pourrait gérer. Ne pas choisir suffisamment, c’est clairement perdre dans la période qui suit une crise.

Le Prof. Dr. Gertjan Verdickt est professeur en sciences de l’investissement.