Compte tenu de l’affaiblissement du sentiment du marché et de la probabilité croissante d’une nouvelle flambée des prix de l’énergie, il est opportun de resserrer davantage les couvertures des portefeuilles : baisse des actions et hausse des matières premières et des obligations indexées sur l’inflation.

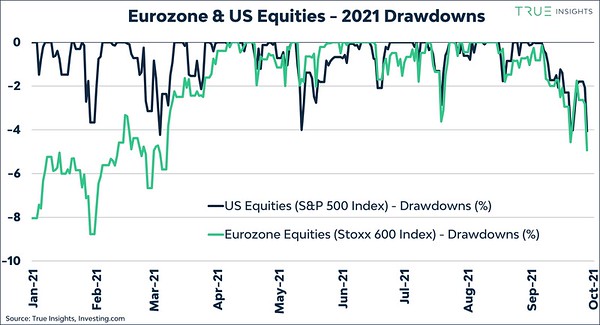

Pour la quatrième fois cette année, les actions américaines ont chuté de 4 % par rapport à leur sommet. Contrairement aux mini-corrections précédentes, les marchés d’actions semblent avoir plus de difficultés à inverser les pertes cette fois-ci. Après une brève reprise, la mentalité d‹ «achat à la baisse» semble prendre une mauvaise tournure.

En comparaison, la baisse médiane intra-annuelle des actions américaines est de 11 %, et la perte intra-annuelle n’a été limitée à moins de 4 % que pendant deux années civiles depuis 1980.

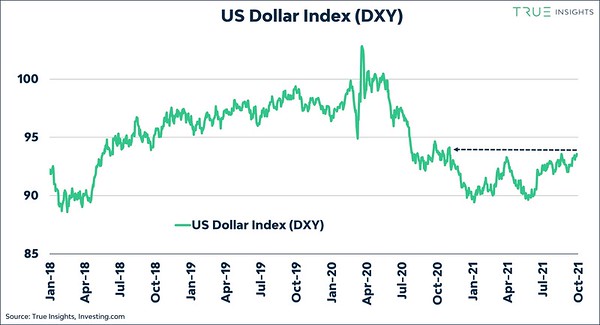

La hausse du dollar américain n’aide pas non plus. L’indice du dollar américain est sorti de sa fourchette de négociation cette année et semble prêt à augmenter. Historiquement, une forte hausse du dollar est souvent associée à une baisse de l’appétit pour le risque chez les investisseurs. Cela est certainement vrai pour les investisseurs des marchés émergents, qui sont généralement plus sensibles à un dollar plus fort.

Une deuxième raison d’ajuster les pondérations des portefeuilles multi-actifs est l’augmentation constante des perturbations de la chaîne d’approvisionnement. Et pas seulement ça. Leur impact sur la croissance économique, le chiffre d’affaires des entreprises et les dépenses de consommation est aussi visiblement en augmentation.

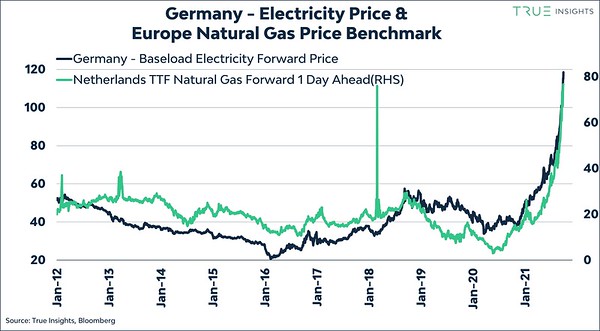

La récente flambée des prix de l’énergie en est un bon exemple. D’innombrables entreprises ont temporairement réduit ou même arrêté leur production en raison de la hausse des prix de l’électricité et le pouvoir d’achat des consommateurs est érodé.

Par exemple, les familles belges paieront beaucoup plus pour le gaz et l’électricité cette année et l’année prochaine. De plus, les perturbations entraînent une hausse des prix et donc de l’inflation. Cela pourrait mettre sous pression l’hypothèse selon laquelle la hausse de l’inflation est temporaire - et pleinement acceptée par les banques centrales.

Facteurs binaires

Et puis il y a la Chine Evergrande et le plafond de la dette américaine. Il est difficile d’investir sur ces facteurs binaires. Pour l’instant, l’attente d’une solution plus structurelle pour China Evergrande est source d’incertitude.

Et avec les récentes querelles entre démocrates et républicains, nous ne pouvons pas exclure la possibilité que le relèvement du plafond de la dette soit une nouvelle fois reporté à la toute dernière minute, voire au-delà. En tout état de cause, la secrétaire d’État au Trésor américain, Mme Yellen, a indiqué que l’argent du gouvernement sera épuisé le 18 octobre.

Macro et évaluation déjà sur l’ambre

Les récents développements, notamment l’adoucissement du sentiment, interviennent à un moment où les deux autres piliers de notre cadre d’investissement, à savoir la macroéconomie et l’évaluation, semblent déjà moins exubérants. Un pic de la confiance des consommateurs et des producteurs, des données macroéconomiques décevantes et un refroidissement de l’économie chinoise en raison d’une moindre croissance du crédit en sont quelques exemples.

La valorisation des marchés boursiers, même après une forte reprise des bénéfices, reste élevée. Cela s’applique en particulier au ratio prix/ventes. Cette situation est loin d’être idéale lorsque les perturbations de la chaîne d’approvisionnement exercent une pression sur le chiffre d’affaires des entreprises.

Jeroen Blokland est le fondateur de True Insights, une nouvelle plateforme qui offre une recherche indépendante permettant aux clients de construire des portefeuilles multi-actifs bien diversifiés. M. Blokland était jusqu’à présent responsable multi-assets chez Robeco.