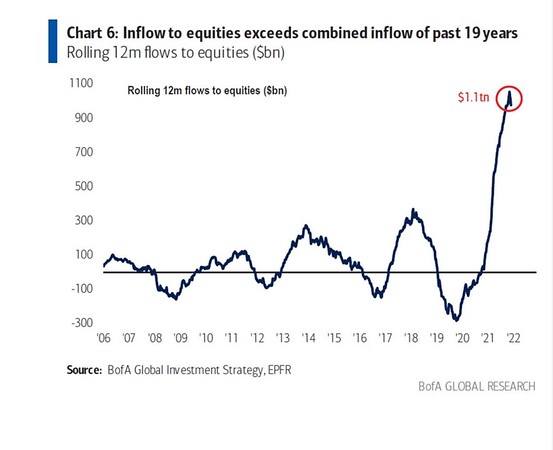

Cette année, 1,1 trillion de dollars d’argent frais a été injecté dans les actions. C’est plus que l’afflux combiné des 19 dernières années. Les marchés boursiers en ont, bien sûr, largement profité. Mais la question se pose de savoir qui achètera encore des actions l’année prochaine.

Il s’agira probablement d’investisseurs qui croient en TINA - There is no Alternative. Et ce n’est pas si étrange, bien sûr. Le taux d’intérêt réel de presque toutes les obligations est négatif et cela ne changera pas pour l’instant. Cependant, il y a deux raisons importantes pour lesquelles la demande d’actions diminuera l’année prochaine.

Moins exubérant

Tout d’abord, si les taux d’intérêt réels peuvent rester négatifs pendant les années à venir, d’autres conditions de marché semblent moins favorables en 2022. La croissance du PIB va ralentir, et pourrait même décevoir dans des endroits comme l’Europe, qui va de nouveau se verrouiller. La croissance des bénéfices sera nettement plus faible et pourrait également être décevante, car les salaires augmentent fortement, la politique des banques centrales s’assouplit et les valorisations des actions restent élevées.

Et pour ceux qui pensent que le COVID va apporter une nouvelle vague de liquidités, j’ai de mauvaises nouvelles. Elle ne le fera pas, à moins que la vague actuelle de contagion ne déclenche une nouvelle récession. Le président de la Fed, Powell, l’a souligné une fois de plus. Lors d’un discours au Sénat, il a déclaré qu’il fallait cesser de qualifier une inflation élevée de temporaire. Il voit donc déjà la tempête qui se prépare si les banques centrales ne font rien. Je suis donc curieux de voir ce que répondra le président de la BCE, M. Lagarde, lorsqu’on lui demandera dans un avenir proche dans quelle mesure ce taux d’inflation extrêmement élevé de 4,9 % dans la zone euro est réellement temporaire. Quoi qu’il en soit, le resserrement de la politique monétaire entraînera très probablement une baisse de la demande d’actions.

Allocation d’actifs

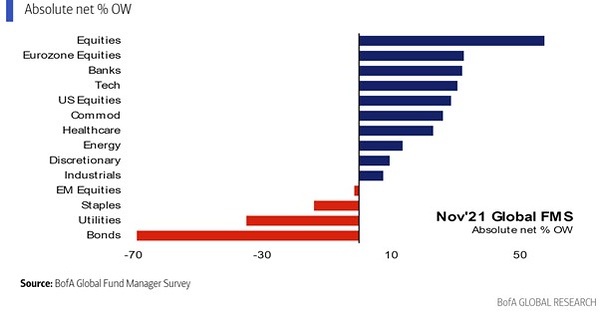

La deuxième raison est que de nombreux investisseurs ne peuvent tout simplement pas acheter plus d’actions. La dernière enquête mondiale de la Bank of America auprès des gestionnaires de fonds a révélé que (net) 60 % des gestionnaires de fonds sont surpondérés en actions. C’est proche du record. Dans une enquête distincte, la Bank of America montre que ses investisseurs privés détiennent en moyenne 66 % de leurs actifs en actions. Cela signifie qu’ils ont maintenant un profil d’investissement agressif, alors que l’expérience montre que la plupart des gens choisissent un profil à risque moyen. A moins, bien sûr, que Bank of America ait une clientèle très jeune.

Pour respecter le rapport risque/rendement des portefeuilles des gestionnaires de fonds et des investisseurs privés, vous ne pouvez pas acheter des actions indéfiniment. En fait, les investisseurs multi-actifs travaillent souvent avec un mélange stratégique. Et comme les actions se sont bien comportées cette année, ils doivent probablement réduire leur part d’actions pour rester dans leur fourchette.

Jeroen Blokland est le fondateur de True Insights, une nouvelle plateforme qui fournit une recherche indépendante permettant aux clients de construire des portefeuilles multi-actifs bien diversifiés. M. Blokland était jusqu’à présent responsable des actifs multiples chez Robeco. Il fournit un «graphique de la semaine» à Fund News le jeudi.